2023. Druhý pilier má za sebou úspešný rok

Z hľadiska výkonnosti fondov aj nárastu majetku v správe dôchodkových správcovských spoločností to bol rok dobrých správ. Hodnota majetku siaha na métu 14 miliárd eur a počet sporiteľov v druhom pilieri presiahol 1,8 milióna.

Výkonnosti fondov s výnimkou jediného dosiahli solídne kladné čísla. Kým dlhopisové fondy sa zhodnotili medzi 2,69 % až 5,75 % (s výnimkou jediného fondu s negatívnou výkonnosťou -1,83 %), indexové fondy narástli o 17,45 % až 19,58 %.

Ani skeptikom neostáva priestor hodnotiť tieto čísla negatívne.

Preto znie až neuveriteľne, že záver roka priniesol pre druhý pilier rozhodnutie vlády znížiť odvody na 4 percentá, čo bude mať negatívny dosah na budúce dôchodky.

Aký bude teda rok 2024?

Dlhopisovým fondom sa bude dariť zrejme porovnateľne s rokom 2023. Očakávame solídne kladné výkonnosti. Kým indexové fondy môžu vďaka spomaľovaniu ekonomiky a pomerne prehnane optimistickým očakávaniam investorov zaznamenať výkyvy a zníženie výkonnosti. Sporenie na dôchodok má však dlhodobý charakter, nie je potrebné uvedené očakávania nijak reflektovať vo svojej sporiacej stratégii.

Pravidelné investovanie len z povinných odvodov

Pokiaľ ešte nemáte dôchodkové sporenie v druhom pilieri, každý mesiac sa dobrovoľne vzdávate v prospech Sociálnej poisťovne svojich odvodov vo výške 4 % z hrubej mzdy. Tie by ste mohli na vlastnom dôchodkovom účte investovať prostredníctvom dôchodkových fondov na svetových burzách.

A aká suma sú 4 percentá z vašej hrubej mzdy?

70 eur, 100 eur či 150 eur vo vašom prípade? Tieto peniaze môžu pribúdať na váš osobný dôchodkový účet každý mesiac.

Ide pritom iba o presmerovanie časti vašich povinných odvodov na váš osobný dôchodkový účet v druhom pilieri, ktoré by inak smerovali vcelku a výlučne do Sociálnej poisťovne – teda do prvého piliera. (V roku 2024 sú povinné odvody 18 %.)

Tieto peniaze vás teda nestoja ani cent navyše z vášho vlastného vrecka, odvádzate ich z hrubej mzdy tak či tak. Naopak, kumulujúce sa úspory v druhom pilieri sú vaše a stávajú sa aj predmetom dedenia, kým v prvom pilieri sú peniazmi v rukách štátu a nepatria vám. Slúžia na financovanie dôchodkov súčasných dôchodcov.

Kedy vstúpiť do druhého piliera?

Čím skôr. Najneskôr však do veku 40 rokov.

Aktuálne je od mája 2023 na základe novely zákona vstup pre prvopoistencov, teda prvýkrát vstupujúcich na trh práce povinný. A pokiaľ si čerstvý brigádnik či absolvent školy nevyberie svoju DSS sám do šiestich mesiacov od zaradenia sa na trh práce, pridelí mu ju Sociálna poisťovňa.

Informácie a podrobnosti k vstupu do druhého piliera zasiela Sociálna poisťovňa prvopoistencom prostredníctvom informačného listu.

Vstup do druhého piliera je povinný, avšak nie účasť v ňom. Účasť je dobrovoľná a prvopoistenec sa môže do dvoch rokov rozhodnúť z druhého piliera vystúpiť a byť iba v tom prvom. Bolo by to však iracionálne rozhodnutie.

Prečo?

Nepriaznivá demografia

Slovensko a jeho budúci dôchodcovia majú problém. Nepriaznivý demografický vývoj spôsobuje, že rastie počet dôchodcov a klesá počet pracujúcich. Kým dnes pripadá na jedného dôchodcu menej ako 2,4 pracujúceho človeka, v roku 2070 to bude podľa odhadov už len 1,5 človeka.

Systém vyplácania dôchodkov prevažne z odvodov pracujúcich ľudí je neudržateľný. O pár dekád tak budú mať šancu na slušnú životnú úroveň len ľudia s úsporami. Na dôchodok od štátu sa nebude dať spoliehať.

Dnes si to uvedomuje už väčšina pracujúcich. Ako aj to, že sporenie v druhom pilieri je dôležitou súčasťou sporiaceho balíka. Vhodnú voľbu predstavujú indexové fondy, ktoré opodstatnene podporuje aj predvolená investičná stratégia.

Sporenie na dôchodok je beh na dlhú trať

A je to „beh“ zvyčajne v dĺžke niekoľkých dekád, nie zriedka aj viac ako 40 rokov. Takto dlhý investičný horizont vám umožňuje byť odvážny. A nielen to. Dokonca je riskantné investovať konzervatívne!

Prečo?

Pretože inflácia na nič nečaká a každý rok si odkrojuje bežne z vašich úspor 2 – 3 % a v ostatnom období dokonca niekoľkonásobne viac. Potrebujete preto zarábať na úsporách viac, ako si odkrojí inflácia.

Optimálnym riešením sa preto zdá indexový fond. Indexový fond môže investovať iba do akciových investícií a nasledovať vývoj akciových indexov, ktoré vymedzuje jeho stratégia v dokumentoch fondu. Index reprezentuje vybraný akciový trh.

Akciový trh zas predstavuje akcie spoločností obchodovaných na burze a vzhľadom na rôznu veľkosť týchto spoločností, tzv. trhovú kapitalizáciu, sú zastúpené rôzne veľkou váhou v indexe.

Indexový fond vývojom pasívne nasleduje vývoj vybraného indexu či kombinácie indexov. Akciové indexy z dlhodobého hľadiska prinášajú zhodnotenie zhruba na úrovni 8 % ročne.

Dlhopisový fond slúži skôr na stabilizáciu hodnoty úspor než na dlhodobé investovanie. Je to dané práve jeho konzervatívnym zameraním. Dlhopisy, prevažne štátne, s vysokým ratingovým hodnotením predstavujú bezpečný prístav pre investorov.

Čím konzervatívnejší fond, o to menší potenciálny výnos. Tesne pred dôchodkom je však nutné, aby úspory boli zastabilizované, a na tento účel fond aj slúži. Dlhopisové trhy ponúkajú dlhodobé zhodnotenie zhruba na úrovni 2 %.

Predvolená investičná stratégia

Predvolená investičná stratégia investuje do indexového fondu už od mladosti sporiteľa. Keď dosiahne sporiteľ 50 rokov, začne časť úspor, konkrétne 4 % ročne, presúvať do dlhopisového fondu.

Postupne sa tak smerom k dôchodkovému veku „skonzervatívňuje“ stratégia. Vo veku 64 rokov pri odchode do dôchodku má sporiteľ 60 % v dlhopisovom fonde a 40 % v indexovom. Presun medzi fondmi pokračuje aj v ďalších rokoch počas výplatnej fázy dôchodku.

Názorný príklad

Uvádzame zjednodušený príklad za predpokladov, ktoré sa snažia priblížiť výpočty súčasnej realite bežného života.

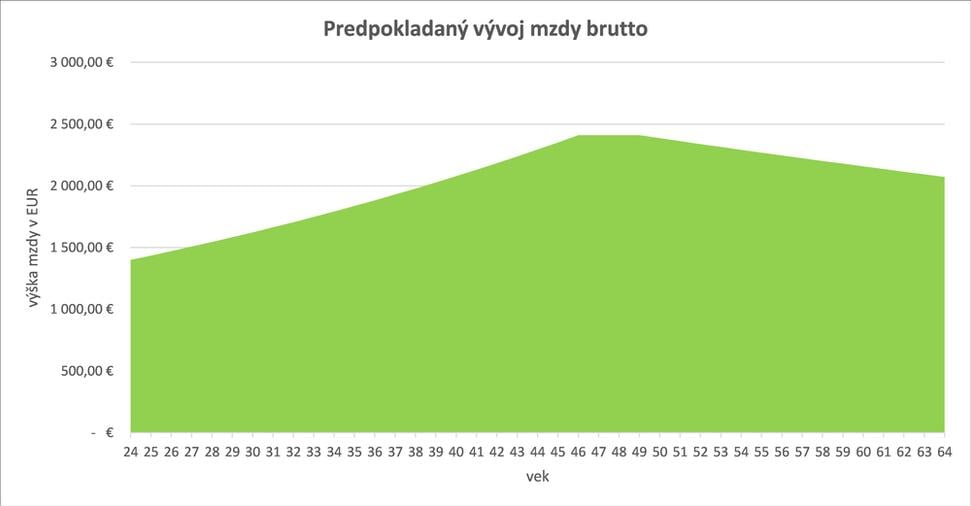

Mzda nám počas života obyčajne rastie. Rokmi získavame vyššiu kvalifikáciu, skúsenosti, prax a k rastu prispievajú aj inflačné valorizácie. Na vrchole kariéry zarábame často viac ako dvojnásobok v porovnaní s prvou mzdou.

Predpokladajme, že 24-ročný človek sa dokáže zamestnať vo výške priemernej hrubej mzdy. Tá predstavovala na Slovensku v roku 2023 približne 1 400 eur. Rokmi mu táto mzda bude rásť, zhruba 2,5-percentým tempom, až do veku povedzme 47 rokov.

Následne, od 50-tky mu bude klesať mzda o 1 percento ročne.

Modelový sporiteľ si sporí v predvolenej investičnej stratégii (PIS) až do veku 64 rokov. Inflačné očakávania a valorizáciu odzrkadľuje práve nárast mzdy v čase. Zohľadňuje však aj pracovné skúsenosti a možnosti uplatnenia sa na trhu práce v závislosti od veku sporiteľa.

Koľko toho bude na dôchodok?

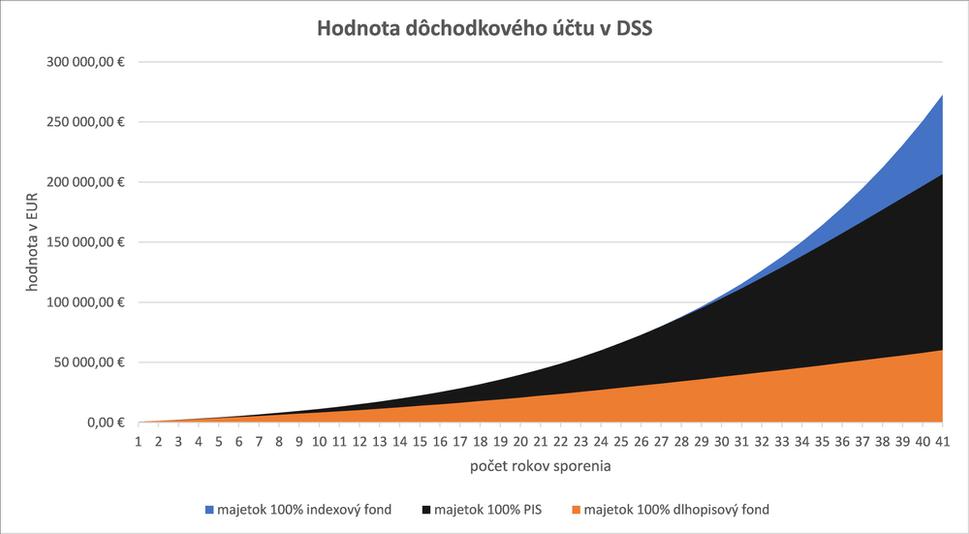

Pri predpokladoch, ktoré sme už uviedli, odvodoch 4 percentá, so zohľadnením rastu mzdy a očakávaných zhodnotení dôchodkových fondov, bude mať na konci sporenia modelový sporiteľ na dôchodkovom účte sumu 206 670 eur.

Ak by sa rozhodol sporiť si výlučne v dlhopisovom fonde, teda konzervatívne, hodnota jeho dôchodkového účtu by bola na úrovni 60 200 eur. To je o 146 400 eur menej, ako by mal PIS sporiteľ.

Odvážny investor, ktorý by si sporil mimo PIS a výlučne v indexovom fonde po celý čas, by mohol dosiahnuť hodnotu dôchodkového účtu 272 900 eur. Riskoval by však väčšie výkyvy hodnoty nasporeného majetku pri odchode do dôchodku.

Oplatí sa sporiť v druhom pilieri?

Názor si na základe informácií z článku čitateľ vie urobiť sám. Podľa môjho názoru je to však nevyhnutné. Treba začať čo najskôr, veď vás to nič stáť navyše nebude.

Treba byť pri dlhodobom sporení odvážny pri výbere fondu a šanca na slušné úspory pri odchode do dôchodku sa tak značne zvýši.

A popravde – okrem druhého piliera je vhodné zaoberať sa aj sporením v treťom pilieri a zvážiť možnosť aj individuálneho sporenia z vlastného vrecka. Aby sa človek nemusel spoliehať len na štátny dôchodok, keď to bude potrebovať najviac.

predseda predstavenstva a generálny riaditeľ KOOPERATIVA, d. s. s., a. s.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu. Činnosť dôchodkovej správcovskej spoločnosti je pod dohľadom Národnej banky Slovenska.