Pred pár týždňami sme zverejnili aktualizovanú verziu kalkulačky cenazamestnanca.sk. Podľa našich výpočtov v roku 2025 modelový zamestnanec v priemysle so zmluvnou hrubou mzdou 1765 eur stál zamestnávateľa 3751 eur na odpracovaný človekomesiac. Inak povedané, ak chcete rok zamestnávať človeka s hrubou mzdou 1765 eur, a on využije dovolenku, väčšinu výhod Zákonníka práce, všetky možné poukazy, zaplatíte mesačne za takéhoto zamestnanca sumu pomaly ale isto sa blížiaca štyrom tisícom eur nákladov. Táto reálna cena „priemerného“ zamestnanca v slovenskej realite prekvapila mnohých. Novinári s našou kalkulačkou konfrontovali aj Ministerstvo financií.

Jeho reakciu pre RTVS citujem: "Ministerstvo financií Slovenskej republiky pripomína, že dáta sa dajú spracovať a interpretovať rôznymi spôsobmi a ekonomické mimovládne organizácie môžu mať rôznu motiváciu, prečo tak konajú. Pre ministerstvo financií sú relevantné také dáta, ktoré sú tvorené jednotnou metodikou a vedia sa oprieť o medzinárodné porovnanie."

Alebo interpretáciou redaktora RTVS: „Ministerstvo financií si nemyslí, že rozdiel je až taký veľký, ako vypočítal INESS. Za problém považuje použitie inej metodiky. Hovorí, že podľa metodiky OECD, ktorú používa ministerstvo, nie je rozdiel tak vypuklý. Napr. pri zamestnancovi s priemernou mzdou sa do roku 2024 daňovo-odvodové zaťaženie skôr znižovalo.“

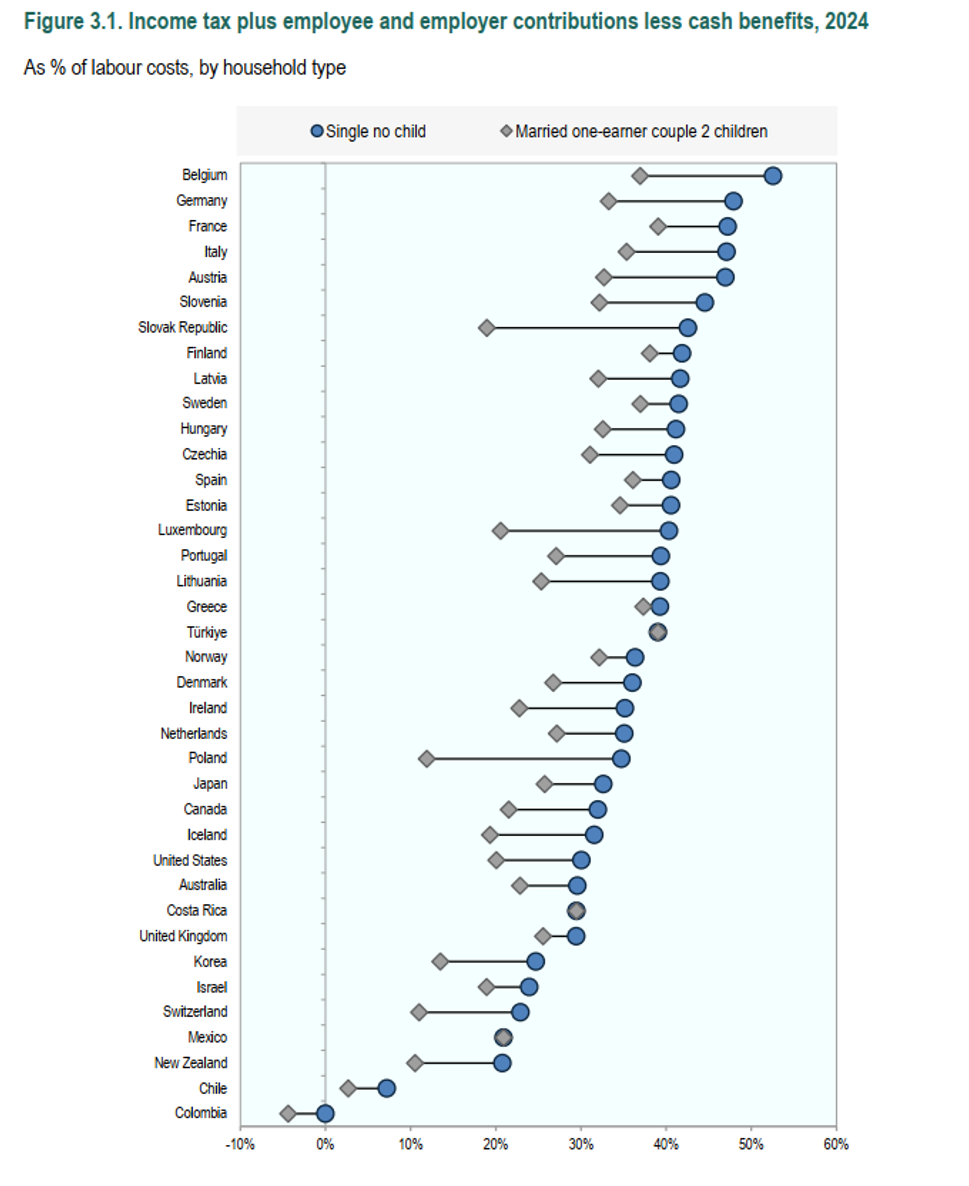

Najskôr sa pozrime na to, čo hovoria štatistiky OECD. Správna odpoveď je – všeličo. Daňovo-odvodové zaťaženie práce je totiž všetko možné, len nie jednotné. A to ani v rámci jednej krajiny. Veľkosť tohto zaťaženie ovplyvňuje výška príjmu, počet detí, no a OECD ešte v niektorých štatistikách odrátava aj sociálne dávky vyplatené zamestnancom, ktorí sú rodičia. Všetko závisí od toho, ktorý modelový príklad zamestnanca si vyberieme. Okrem toho OECD do daňového zaťaženia neráta povinný odvod do II. piliera, čo je prinajmenšom diskutabilné.

Zo všetkých kombinácii vyberme tú, ktorú uvádza OECD na prvom mieste. Daňovo-odvodová záťaž (platby zamestnanca aj zamestnávateľa) mínus hotovostné rodinné dávky. Výsledkom je, že Slovensko ešte minulý rok malo jedno z najvyšších a zároveň jedno z najnižších zaťažení práce. Vysoké pre bezdetného jednotlivca, nízke pre pár s dvoma malými deťmi (v roku 2025 už mierne vzrástlo kvôli zmene daňového bonusu).

Ak by sme však odrátali sociálne dávky (ktoré sú z pohľadu zamestnávateľa irelevantné, nevstupujú mu do nákladových kalkulácií), „výhodnosť“ zamestnávania rodičov by poklesla. Takýto graf aktuálna publikácia OECD o mzdách nanešťastie neponúka, ale pokojne sa v nej pohrabte, možno objavíte niečo zaujímavé. Má skoro 700 strán.

Pointou však je, že na porovnávanie zaťaženia práce potrebujete dve veci: vybrať si modelového zamestnanca a vybrať si, čo všetko chcete do zaťaženia rátať. V INESS sme nešli cestou dát OECD, pretože by to malo nulovú pridanú hodnotu. Načo by sme vyrábali aplikáciu, ktorá vám zobrazí štatistiky OECD?

Miesto toho sme zvolili unikátny prístup. V kalkulačke sme nerátali len daňovo-odvodové náklady, ale všetky finančné náklady vyplývajúce z regulácie. Kým OECD meria výsek daňovo- odvodovej reality, my skutočne zahŕňame všetko. Ani Ministerstvo financií predsa nemôže tvrdiť, že napríklad rekreačné a po novom už aj športové poukazy v sume 550 eur nie sú pre zamestnávateľov hmatateľný finančný náklad. Naopak, cieľom Ceny zamestnanca je posvietiť si aj do tieňa poukazov, príspevkov na stravu, nočných a víkendových príplatkov, či PNiek.

Druhým krokom našej metodiky je váženie nákladov produkciou. Tú meriame ako počet odpracovaných hodín. Pre zamestnávateľa je predsa jasný ekonomický rozdiel, ak pri rovnakej mzde pracuje zamestnanec 48 alebo 47 týždňov ročne a či tento odpracovaný týždeň má 38 alebo 40 hodín.

Výsledkom našej metodiky je celkový náklad na reálne odpracovaný človekomesiac, prípadne človekohodinu. Pre potreby prezentácie kalkulačky používame modelového zamestnanca v priemysle, ktorého parametre sú popísané na stránke cenazamestnanca.sk. Ale je to KALKULAČKA, ktorej cieľom je, aby si návštevníci vyskúšali vlastné výpočty podľa vlastných parametrov.

Dáta OECD i napriek ich nedostatkom neraz v práci používame Tieto nedostatky sú nevyhnutné z princípu a je dôležité mať ich na vedomí. Porovnanie porovnáva porovnateľné, teda to čo majú krajiny spoločné. Odvody s odvodmi, dane s daňami. Cieľom OECD je analyzovať daňovo-odvodové zaťaženie miezd, nie finančné zaťaženie zamestnávateľov.

Aj my sme v roku v roku 2022 spravili porovnanie, a našu metodiku uplatnili v iných krajinách. Keďže zahrňuje skutočne všetky náklady zamestnávania, bolo by príliš zložité urobiť porovnanie celej EU. Ale aj z porovnania s Bulharskom, Poľskom a Českom vyplynulo, že Slovensko malo jednoznačne najvyššiu záťaž.

Argumentácia Ministerstva financií SR nás zaskočila. Namiesto kritického zhodnotenia zvolenej metodiky strčilo hlavu do piesku a radšej sa vyjadruje k našej motivácii. Je to smutné, pretože bez pravdivého poznania reality je pravdepodobnosť ekonomicky škodlivých návrhov daňovej politiky zo strany Ministerstva výrazne vyššia.

Martin Vlachynský