Mnohé kritiky zdravotnej starostlivosti v USA vychádzajú z predpokladu, že (ako to vyjadril časopis The Economist) Spojené štáty sú „jednou z mála rozvinutých krajín, kde je zdravotná starostlivosť zväčša ponechaná na voľný trh“. Dr. David Blumenthal, bývalý poradca prezidenta Baracka Obamu, v roku 2013 pre New York Times povedal, že v Spojených štátoch „radi považujeme našu zdravotnú starostlivosť za voľnotrhovú“.

Táto úvaha je však oproti realite naruby: v skutočnosti medzi bohatými krajinami majú Spojené štáty pravdepodobne jeden z najmenej voľných trhov so zdravotnou starostlivosťou.

Na voľnom trhu by vláda kontrolovala 0 % výdavkov na zdravotnú starostlivosť. Organizácia pre hospodársku spoluprácu a rozvoj (OECD) však uvádza, že v Spojených štátoch vláda kontroluje 84 % výdavkov na zdravotnú starostlivosť. V skutočnosti v Spojených štátoch vláda kontroluje väčší podiel výdavkov na zdravotnú starostlivosť ako v 27 z 38 členských krajín OECD, vrátane Spojeného kráľovstva (83 %) a Kanady (73 %), z ktorých každá má výslovne socializovaný systém zdravotnej starostlivosti. Pokiaľ ide o vládnu kontrolu výdavkov na zdravotnú starostlivosť, Spojené štáty sú bližšie k komunistickej Kube (89 %) ako k priemernému členskému štátu OECD (75 %).

Spojené štáty nemajú ani trhové ceny za zdravotnú starostlivosť. Priame regulovanie cien vládou, alebo stanovovanie minimálnej a maximálne sumy určujú ceny viac ako polovice výdavkov na zdravotnú starostlivosť v USA, vrátane prakticky všetkých zdravotných poistiek. Navyše, vláda všetky ceny za zdravotnú starostlivosť a poistné tlačí nahor prostredníctvom daňových zákonov a nariadení, ktoré ľuďom ukladajú povinnosť zakúpiť si nadmerné úrovne zdravotného poistenia. Prebytočné poistné krytie znižuje citlivosť pacientov na ceny (t. j. ich ochotu hľadať lacnejšie služby), čo umožňuje poskytovateľom účtovať vyššie ceny. Mýtus, že sektor zdravotníctva v USA má „väčšinou neregulované ceny“, ako uviedol denník Los Angeles Times, je nezmyselný.

Tento mýtus ide ruka v ruke s ďalším mýtom: že regulácia cien vládou vždy tlačí ceny v zdravotníctve pod úroveň trhu. Ak sú ceny zdravotníckych služieb v USA príliš vysoké, tak tento mýtus naznačuje, že sú to trhové ceny. Vládna intervencia môže skutočne viesť k cenám pod úrovňou trhu, čo vytvára nedostatok a znižuje kvalitu – napríklad vláda USA stanovuje cenové stropy na nula dolárov za transplantovateľné orgány. Častejšie však federálna vláda a vlády jednotlivých štátov tlačia ceny zdravotnej starostlivosti vyššie, ako by boli na voľnom trhu. Ceny zdravotnej starostlivosti v USA sú nadmerné, pretože ich kontroluje vláda.

Ak by zdravotná starostlivosť v Spojených štátoch fungovala na princípoch voľného trhu, poskytovala by univerzálnejšiu zdravotnú starostlivosť. Bližší pohľad na to, ako vláda deformuje a nafukuje ceny zdravotnej starostlivosti, ukazuje prečo je tomu tak.

STANOVOVANIE CIEN VLÁDOU

Vláda reguluje ceny viac ako polovice výdavkov na zdravotnú starostlivosť v USA. Programy Medicare, Medicaid a ďalšie vládne programy tvoria 48 % výdavkov. Výdavky pacientov hradené z vlastného vrecka, ktoré však podliehajú regulačnému rámcu Medicare, tvoria ďalších niekoľko percent. Keď je kupujúcim vláda, ceny určujú skôr politické ako trhové sily.

Z hľadiska dolárov je Medicare najväčším priamym nákupcom zdravotnej starostlivosti na svete. Každý rok stanovuje Medicare ceny za 10 000 rôznych lekárskych služieb v 112 rôznych „platobných lokalitách“ („payment localities“), ktorých hranice tiež určujú federálni regulátori. Medicare má 20 takýchto schém stanovovania cien pre rôzne typy zariadení a dodávateľov. Tom Scully, vedúci Centier pre služby Medicare a Medicaid počas vlády Georgea W. Busha, opísal tento program v hodnote 1 bilióna dolárov ako „veľkého, hlúpeho určovateľa cien“. Pokiaľ ide o program Medicaid, ktorý minie takmer ďalší bilión dolárov, každý štát stanovuje svoje vlastné ceny za rovnaký počet služieb.

Aj vtedy, keď vládne programy priamo nenakupujú zdravotnú starostlivosť, platia zdravotné poistenie v mene svojich poistencov [Medicaid/Medicare väčšinou priamo hradí zdravotnú starostlivosť, niekedy však hradia časť alebo celú sumu komerčného zdravotného poistenia, pozn. prekl.]. Viac ako 50 % oprávnených poistencov programu Medicare, 75 % poistencov programu Medicaid a všetci poistenci programu Obamacare majú vládou dotované „súkromné“ poistenie. V týchto prípadoch vláda dokonca kontroluje dve ceny: cenu, ktorú platí každý poistenec za poistenie, a cenu, ktorú dostáva poisťovňa za daného poistenca.

Chyby v cenotvorbe Medicare, vrátane preplácania poskytovateľov, sú bežné a ťažko riešiteľné. Jedným z najvýraznejších príznakov rozšíreného chybného stanovovania cien je to, že Medicare bežne stanovuje rôzne ceny za identické položky výlučne na základe toho, kto je vlastníkom zariadenia. Napríklad za operáciu šedého zákalu s implantáciou vnútroočnej šošovky platí ambulantným chirurgickým centrám (ASC) 1 000 USD, ale nemocniciam platí za rovnaký zákrok 2 000 USD.

V knihe Overcharged: Why Americans Pay Too Much for Health Care (Predražené: Prečo Američania platia príliš veľa za zdravotnú starostlivosť) profesori práva Charles Silver a David Hyman poznamenávajú:

V roku 2012 Medicare zaplatil v priemere 1 300 dolárov za kolonoskopie vykonané v ordináciách lekárov, ale zaplatil 1 805 dolárov – o 39 percent viac – keď boli tieto zákroky vykonané v nemocniciach... Keď nemocnica podá pacientovi s rakovinou pľúc dávku lieku Alimta, jej poplatok je o 4 300 dolárov vyšší, ako by za podanie dostal lekár s nezávislou praxou. V prípade lieku Herceptin, ktorý sa podáva ženám s rakovinou prsníka, je cenový rozdiel približne 2 600 dolárov. A v prípade lieku Avastin, ktorý sa používa na liečbu rakoviny hrubého čreva, je to 7 500 dolárov.

Toto nie sú zďaleka jediné príklady.

Rozdiely v kvalite, spotrebiteľoch, pohodlí a nákladoch nemôžu vysvetliť, prečo Medicare stanovuje rôzne ceny za rovnakú službu. V roku 2014 Medicare platil nemocniciam poskytujúcim dlhodobú starostlivosť približne trikrát viac ako zariadeniam kvalifikovanej ošetrovateľskej starostlivosti – 1 400 USD za deň oproti 450 USD za deň, čo predstavuje rozdiel v cene za jedného pacienta približne 30 000 USD – za poskytovanie podobných služieb podobným pacientom bez akéhokoľvek dôkazu o dodatočnom prínose.

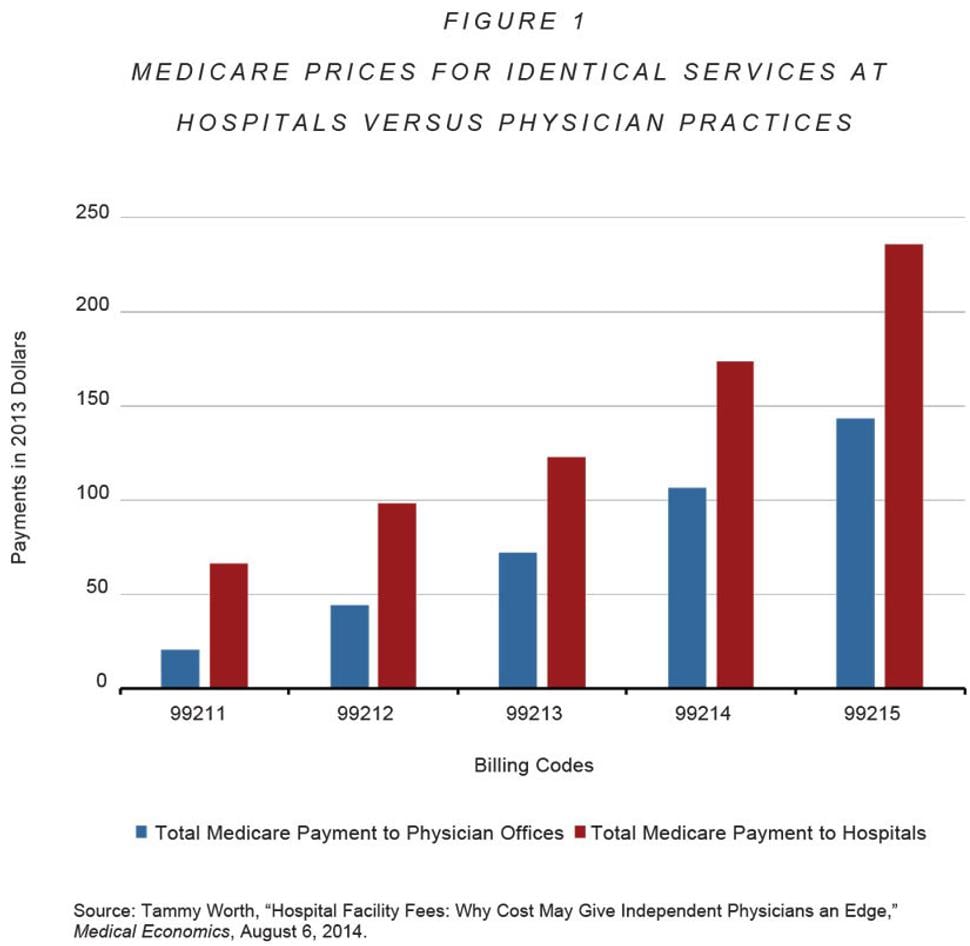

Medicare stanovuje a platí vyššie ceny za vyšetrenia a manažment, ktoré sa vykonávajú v nemocniciach, ako za tie, ktoré sa vykonávajú v ordináciách lekárov (pozri obrázok 1 nižšie), hoci títo pacienti nepotrebujú nemocničnú starostlivosť. Keď nemocnica odkúpi lekársku prax, Medicare zvýši platby, ktoré platí za rovnakých ľudí, za rovnaké služby pre rovnakých pacientov na rovnakom mieste. Niekedy Medicare stanovuje vyššie ceny pre zariadenia, ktoré majú nižšie vstupné náklady a menej nákladných pacientov.

Obrázok 1: Ceny za rovnaké výkony (označené kódom) v ambulanciách (modrá) a nemocniciach (červená).

Ako naznačujú tieto príklady, Medicare bežne stanovuje ceny výrazne nad úrovňou nákladov. Americké ministerstvo zdravotníctva a sociálnych služieb to priznalo v roku 2018. „Program Medicareb platí takmer dvakrát toľko, čo by platil za rovnaké alebo podobné lieky v iných krajinách.“

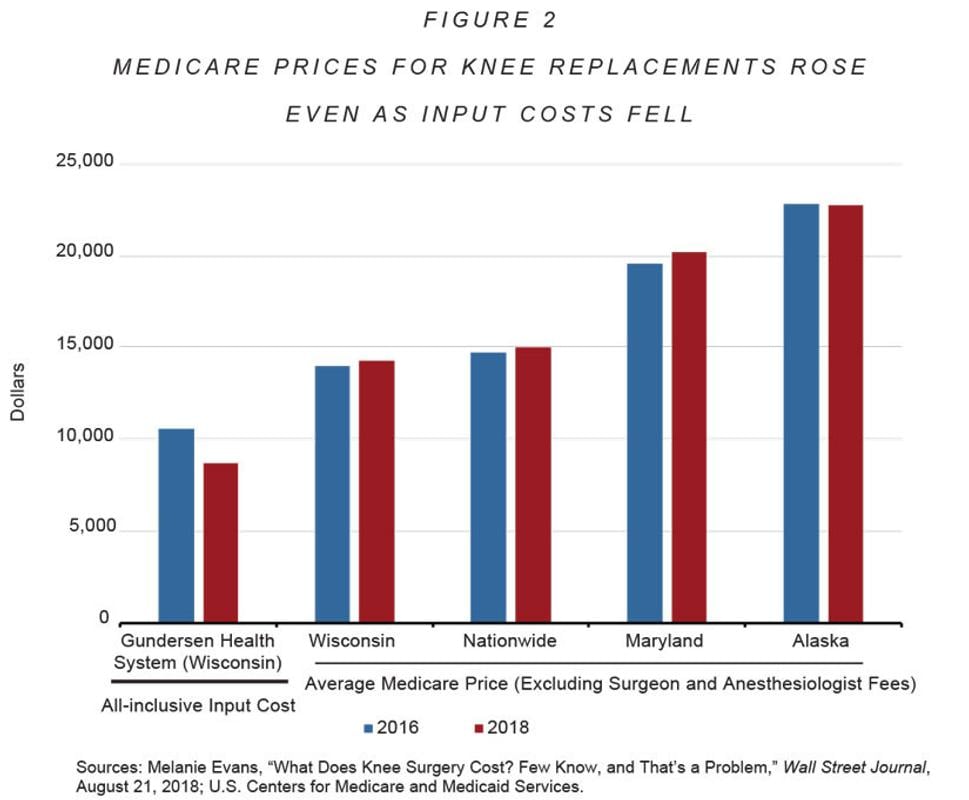

Sieť nemocníc Gundersen Health System vo Wisconsine ilustruje, ako Medicare trvalo stanovuje ceny výrazne nad úrovňou nákladov. Podľa Wall Street Journal boli celkové náklady na výmenu kolenného kĺbu v tejto sieti roku 2016 „najviac“ 10 550 USD. Priemerná platba Medicare – aj po vylúčení poplatkov chirurga a anestéziológa – bola vyššia vo všetkých 50 štátoch. Vo Wisconsine to bolo okolo 14 000 USD. Do roku 2018 Gundersen znížil svoje vstupné náklady o 18 % na 8 700 USD. Na konkurenčnom trhu by ceny alikvótne klesli. Priemerná platba Medicare však vzrástla, a to ako vo Wisconsine, tak aj v celonárodnom meradle. (Pozri obrázok 2 nižšie.)

Rozmach špecializovaných nemocníc vo vlastníctve lekárov je do veľkej miery spôsobený podnikavými lekármi, ktorí sa snažia využiť nadstrelené ceny, ktoré Medicare stanovuje a platí za mnohé zákroky. Už spomínaný Tom Scully pred rokmi vysvetlil, ako rozpoznať nadstrelené platby Medicare: „Zrazu začnete vidieť všade vznikajúce kliniky, ktoré vykonávajú kolonoskopie alebo ambulantné operácie.“ Regulácia Obamacare následne zakázala dotácie Medicare pre nové nemocnice vo vlastníctve lekárov, čo bolo zase dôsledkom lobovania všeobecných nemocníc, aby si tieto nadmerné platby ponechali pre seba.

Obrázok 2: Platby Medicare za endoprotézu kolena narástli, aj keď náklady klesli.

Zdá sa, že aj regulácia cien na úrovni štátu tlačí ceny nad úroveň trhu. Štúdia z roku 2016 o nemocniciach zistila, že tie, ktoré sa nachádzajú „v štátoch s reguláciou cien... boli zvyčajne ziskovejšie ako ostatné nemocnice“. Svetová zdravotnícka organizácia a OECD sa zhodli v správe z roku 2019: „Štúdie vykonané v USA vo všeobecnosti dospeli k záveru, že stanovenie cien regulačným orgánom... zlepšilo finančnú stabilitu nemocníc.“ Ak by vládna regulácia cien stlačovala ceny, očakávali by sme pri nemocniciach opačný efekt.

Ako keby platby Medicare neboli dostatočne nadstrelené, ceny, ktoré Kongres stanovuje pre „súkromné“ plány Medicare Advantage (MA - poistné plány v kooperácii Medicare a súkromných poisťovní), spôsobujú, že daňovníci platia v priemere o 20 % viac zakaždým, keď poistenec prejde z bežného programu Medicare na MA. Skutočnosť, že účastníci programu Medicare môžu zlepšiť svoju pozíciu prechodom na iný program, pomáha vysvetliť, prečo sa teraz viac ako polovica poistencov rozhoduje pre MA.

Napriek všeobecnému uznaniu tohto problému zo strany výskumníkov, chyby v cenotvorbe Medicare často prežívajú samotných poistencov. Federálna obchodná komisia USA a ministerstvo spravodlivosti poukazujú na chyby v cenotvorbe programu Medicare už najmenej dve desaťročia. V roku 2018 poradný výbor Medicare pre stanovenie cien – Medicare Payment Advisory Commission – priznal, že má „dlhodobé obavy“, že Medicare stanovuje ceny pre špecialistov a rádiológov, ktorí vykonávajú procedúry, príliš vysoko v porovnaní s lekármi primárnej starostlivosti.

Stanovovanie cien vládou nielen zvyšuje ceny vo vládnych programoch, ale zároveň tlačí ceny v súkromnom sektore nahor. Nadmerné ceny v súkromnom sektore sú v skutočnosti do značnej miery spôsobené vládnymi dotáciami a stanovovaním cien.

Medicare a Medicaid často stanovujú ceny, ktoré platia za lieky, ako percento z ceny, ktorú výrobcovia účtujú súkromným platiteľom. Tieto pravidlá stanovovania cien vedú výrobcov k zvyšovaniu cien v súkromnom sektore, pretože tým získavajú viac peňazí z týchto programov. Jedna štúdia z roku 2006 odhadla, že pravidlá stanovovania cien liekov v programe Medicaid zvýšili ceny v súkromnom sektore o 15 %. Spôsob, akým program Medicare stanovuje ceny liekov podávaných lekármi, vytvára rovnaké stimuly.

Okrem toho programy Medicare a Medicaid podporujú vyššie ceny v súkromnom sektore tým, že znižujú cenovú citlivosť poistencov. Keď poskytovatelia zdražia služby pacientom citlivým na ceny, majú tendenciu prichádzať o zákazníkov. Hroziaca strata príjmov ich od zvyšovania cien preto odrádza. Medicare a Medicaid však vytvárajú veľké skupiny pacientov, ktorí nie sú citliví na ceny. Poskytovatelia si z nich môžu nahradiť stratené príjmy. Keď poskytovatelia majú trhovú silu – čo je v dôsledku konsolidácie nemocníc a skupín lekárov čoraz častejšie – existencia Medicare a Medicaid ich vedie k tomu, aby účtovali vyššie ceny súkromným platiteľom. Prípadný odliv súkromných pacientov si vy nahradia pacientami z verejných programov, ktorých cena nezaujíma.

Poskytovatelia namietajú, že Medicare a Medicaid stanovujú ceny príliš nízko, čo ich núti zvyšovať ceny pre súkromných platiteľov – túto prax poskytovatelia a ich lobisti nazývajú „presunom nákladov“. Ekonomická teória však naznačuje, že pravda je presne opačná: v prípade, že poskytovatelia majú silnú pozíciu na trhu, vládne nákupy zvyšujú ceny aj v súkromnom sektore, pretože tie sa pohybujú v rovnakom smere ako ceny stanovené vládou.

Empirický výskum túto teóriu potvrdzuje. Jedna štúdia z roku 2017 odhadla, že „zvýšenie [cien lekárov] v programe Medicare o 1,00 USD zvyšuje zodpovedajúce ceny v súkromnom sektore o 1,16 USD“. Štúdia tiež zistila, že ak by program Medicare zvýšil ceny lekárov o 1 %, súkromné výdavky na zdravotníctvo by vzrástli takmer trikrát viac ako výdavky programu Medicare (3,5 miliardy USD oproti 1,3 miliardy USD ročne). Naopak, zníženie cien Medicare alebo Medicaid by viedlo poskytovateľov k zníženiu cien pre súkromných pacientov.

Vláda nie je kompetentným vyjednávačom cien, a už vôbec nie vyjednávačom zručným. Stanovuje ceny na vyššej úrovni, ako by ich stanovili trhy, a potom tlačí ceny v súkromnom sektore ešte vyššie. Skutočnosť, že ceny Medicare môžu byť súčasne o 60 % nižšie ako ceny v súkromnom sektore, a napriek tomu byť stále prestrelené, svedčí o tom, ako vláda prudko zvyšuje ceny zdravotnej starostlivosti.

REGULÁCIA CIEN POISTENIA

Odkedy Obamacare v roku 2014 nadobudol plnú účinnosť, takmer všetky zdravotné poistenia v Spojených štátoch podliehajú federálnej regulácii cien, ktorá obmedzuje alebo eliminuje schopnosť poisťovní upravovať poistné podľa zdravotného rizika jednotlivca. Namiesto toho, aby trhy mohli stanovovať poistné podľa rizika, regulované „komunitné hodnotenie rizika“ stanovuje dno poistného pre zdravých (bez ohľadu na to, koľko poisťovňa účtuje chorým) a strop poistného pre chorých (bez ohľadu na to, koľko poisťovňa účtuje zdravým).

Keď regulované minimálne ceny vyžadujú, aby poisťovatelia účtovali zdravým spotrebiteľom vyššie poistné, ako sú náklady na ich poistenie, poisťovatelia sa stávajú obzvlášť ochotní predávať poistenie práve týmto zdravým spotrebiteľom. Vyššie poistné však zároveň znižuje ochotu zdravých ľudí kúpiť si poistenie. Vláda „rieši“ tento problém dotáciami, ktoré nútia daňovníkov znášať nadmerné poistné krytie. To je účel dotácií na poistné v rámci Obamacare. Podobná dynamika sa vyskytuje v programoch Medicaid a MA, kde vláda stanovuje ceny (poistné), ktoré platí súkromným poisťovniam, nad rámec nákladov na poistenie zdravých poistencov. V každom prípade poisťovatelia a makléri potom súťažia o získanie najzdravších pacientov, pretože im to umožňuje inkasovať tieto nadmerné ceny. Napríklad plány MA priťahujú najzdravších seniorov ponukou výhod, ako sú potraviny, starostlivosť o domáce zvieratá a členstvo v posilňovniach.

Zároveň cenové stropy komunitného hodnotenia znižujú poistné pre chorých, čo spôsobuje, že chorí pacienti sú mimoriadne ochotní kúpiť si poistenie. Zároveň to však zaručuje, že chorí pacienti ako skupina budú vždy stáť viac na poistných plneniach, ako zaplatia na poistnom. Výsledkom je, že komunitné hodnotenie efektívne penalizuje poisťovateľov, ktorí ponúkajú krytie, ktoré je pre chorých pacientov atraktívne. Poisťovatelia musia navrhovať svoje poistné zmluvy tak, aby boli „neatraktívne pre ľudí s nákladnými zdravotnými problémami“, ako to v roku 2016 vyjadrili výskumníci Kaiser Family Foundation, pretože im to pomáha „vyhnúť sa prijímaniu ľudí, ktorí sú v horšom zdravotnom stave“.

Ekonómovia opakovane pozorovali, že cenové regulácie založené na komunitnom hodnotení znižujú kvalitu zdravotného poistenia pre chorých. Komunitné hodnotenie vyžadovalo, aby poisťovatelia poskytujúci poistenie zamestnancom Harvardovej univerzity, Stanfordovej univerzity, Massachusettského technologického inštitútu a štátu Minnesota súťažili o to, aby sa vyhli chorým prostredníctvom takých prostriedkov, ako je zrušenie komplexných plánov. Viedlo to tiež k tomu, že poisťovatelia v programe zdravotných výhod federálnych zamestnancov a na trhu zdravotného poistenia malých zamestnávateľov v New Yorku začali súťažiť tým, že zrušili krytie 24-hodinovej ošetrovateľskej starostlivosti – nie preto, že táto starostlivosť je drahá, ale preto, že pacienti, ktorí ju využívajú, sú drahí.

Kongres sa snaží zmierniť neúmyselné dôsledky regulovania cien vládou – ako ste správne uhádli – ďalším regulovaním cien. Tam, kde vláda zavádza cenovú kontrolu na základe komunitného hodnotenia, zvyčajne ponúka aj dotácie na „úprava rizika“ zdravotným plánom, ktoré priťahujú zákazníkov, ktorí sú chorľavejší ako priemer. V roku 2022 Kongres platil poisťovniam, ktoré ponúkali plány MA, 6 726 dolárov na pokrytie typického 80-ročného muža. Ak však mal cukrovku alebo cievne ochorenie, plán dostal dodatočné platby na úpravu rizika vo výške 1 284 dolárov, resp. 3 620 dolárov. Niektoré diagnózy spúšťajú príplatby až do výšky 10 000 dolárov alebo viac.

Účelom dotácií na vyrovnanie rizika je zosúladenie celkovej poistnej sumy, ktorú poisťovňa dostáva za poistenca, s očakávanými zdravotnými výdavkami poistenca. Inými slovami, finančné vyrovnanie rizika je pokusom vlády trafiť takú sumu poistného, ktoré by prirodzene vzniklo na voľnom trhu pri umožnení rizikovej diferenciácie. Dôvod, prečo sa vláda snaží napodobňovať voľný trh? Je to preto, že trhové ceny minimalizujú motiváciu poisťovní vyhýbať sa chorým a/alebo ich oklamať. Ako hovorí príslovie, pokrytectvo je pocta, ktorú zlo vzdáva cnosti. V tomto prípade je úprava rizika poctou, ktorú oponenti trhu vzdávajú trhovým cenám.

Problémom je, že úprava rizika nefunguje lepšie ako iné formy regulácie cien vládou. Aj po dotáciách na úpravu rizika cenové kontroly Obamacare na základe komunitného hodnotenia stále penalizujú poisťovateľov, ktorí ponúkajú atraktívne krytie pre neplodnosť (penalizácia 15 000 USD na pacienta), roztrúsenú sklerózu (14 000 USD), poruchy spôsobené zneužívaním návykových látok (6 000 USD), diabetes insipidus (5 000 USD), hemofíliu A (4 500 USD), ťažkú akné (4 500 USD), nervovú bolesť (3 000 USD) a iné ochorenia. Aj po započítaní platby za úpravu rizika vláda stále stanovuje nesprávne ceny.

Výsledkom sú preteky smerom nadol, pokiaľ ide o kvalitu poistného krytia pre chorých. Napriek úprave rizika, cenové kontroly Obamacare v rámci komunitného hodnotenia spôsobili, že siete poskytovateľov na individuálnom trhu sa od roku 2013, kedy šírka siete lepšie odrážala preferencie spotrebiteľov, výrazne zúžili. To oslabilo krytie poistencov prostredníctvom „slabého krytia liekov požadovaných [chorými]“ (podľa slov štúdie z roku 2019); vyšších odpočítateľných položiek a spoluúčasťou; povinných náhrad liekov a vylúčení krytia určitých liekov; častejších a prísnejších požiadaviek na predchádzajúce schválenie; veľmi variabilných požiadaviek na spoluúčasť; nepresných zoznamov poskytovateľov; a vylúčením špičkových špecialistov, vysokokvalitných nemocníc a popredných onkologických centier z ich sietí. Erodovanie pokrytia môže chronicky chorých pacientov stáť tisíce dolárov ročne.

Trpia aj zdraví ľudia. Ako sa uvádza v štúdii z roku 2019, „v súčasnosti zdraví spotrebitelia nemôžu byť primerane poistení proti negatívnemu šoku z prechodu do jedného z nedostatočne krytých stavov chronických ochorení“. Koalícia desiatok skupín pacientov sa sťažovala, že táto dynamika „úplne podkopáva cieľ [zákona o dostupnej zdravotnej starostlivosti Obamacare]“. Dotácie na úpravu rizika takisto nedokážu kompenzovať podobné neúmyselné dôsledky v systéme MA.

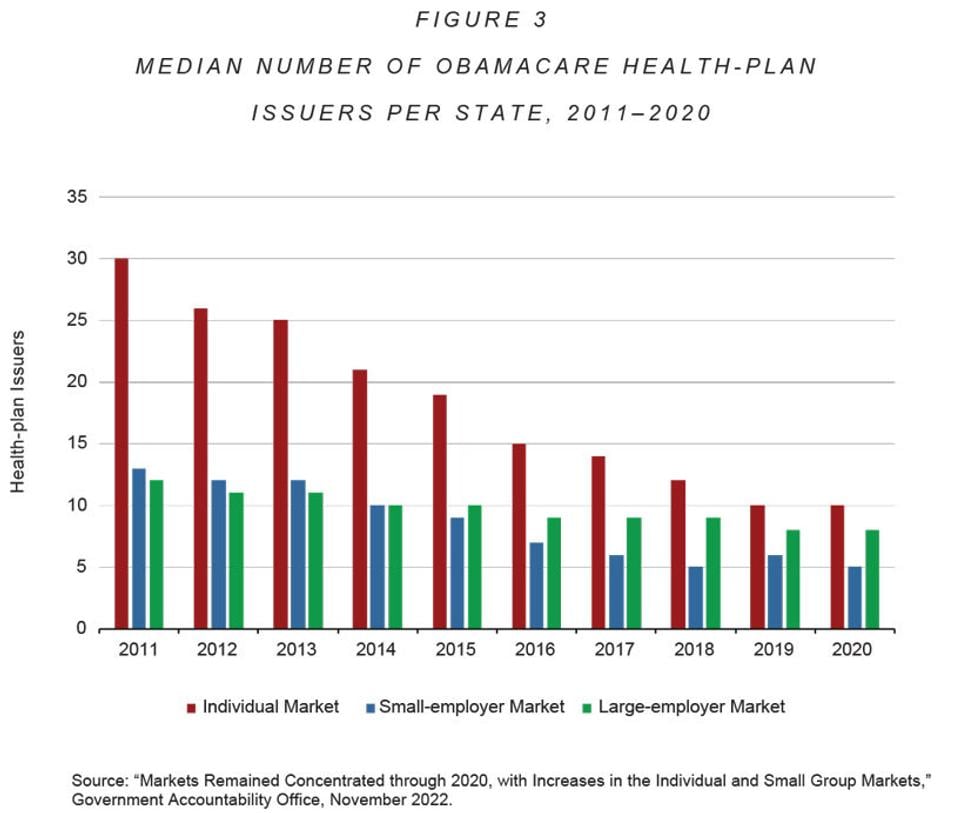

Takáto regulácia cien vedie v priebehu času k čoraz vyšším poistným. Obamacare zdvojnásobila alebo dokonca strojnásobila poistné pre mnohých zdravých pacientov. Poistné vzrástlo tak dramaticky, že v roku 2021 začal Kongres dotovať poistné pre domácnosti s ročným príjmom až do 600 000 dolárov. (Tieto dotácie vypršia na konci roka 2025.) Štúdia spoločnosti McKinsey z roku 2017 odhaduje, že komunitné hodnotenie spolu so zákazom Obamacare vylúčiť osoby s existujúcimi zdravotnými problémami je hlavnou príčinou rýchleho rastu poistného na individuálnom trhu. Komunitné hodnotenie cien tiež prináša nestabilitu, ktorá favorizuje väčších poisťovateľov a podporuje koncentráciu poistného trhu. V dôsledku toho Obamacare viedol k menšiemu výberu zdravotných plánov pre účastníkov individuálneho trhu (pozri obrázok 3 nižšie).

Komunitné hodnotenie totiž spôsobuje taký prudký nárast poistného, že poistné trhy sa často zmenšujú alebo úplne miznú. Zdravotné poisťovne zaznamenali, že keď „Kentucky, Maine, Massachusetts, New Hampshire, New Jersey, New York, Vermont a Washington... zakázali upisovanie poistiek na základe rizika“, tieto obmedzenia viedli k „stále sa zmenšujúcemu trhu“. V niektorých prípadoch trhy „v podstate skolabovali“. Cenové kontroly komunitného hodnotenia Obamacare mali podobné účinky v programe nároku na dlhodobú starostlivosť a na súkromnom trhu so zdravotným poistením pre deti. Zdá sa, že jediná vec, ktorá bráni kolapsu Obamacare, sú štedré dotácie daňových poplatníkov.

Obrázok 3: Mediánový počet poskytovateľov zdravotných plánov (poistenia) v Obamacare na jeden federálny štát.

ZNIŽOVANIE CENOVEJ CITLIVOSTI

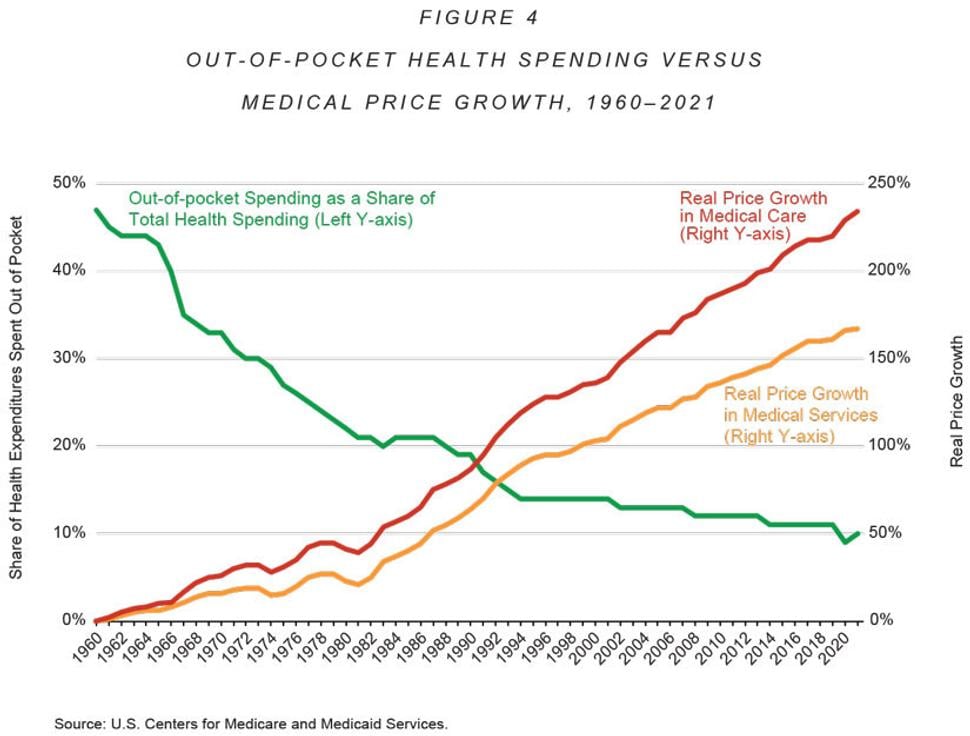

Priame stanovovanie a regulácia cien zdravotného poistenia nie sú jedinými spôsobmi, ktorými vláda deformuje ceny zdravotnej starostlivosti. Vládne dotácie na zdravotnú starostlivosť, štátne povinné zdravotné poistenie a rozsiahle daňové stimuly pre zdravotné poistenie financované zamestnávateľmi ďalej zvyšujú ceny tým, že znižujú cenovú citlivosť pacientov a cenovú konkurenciu medzi poskytovateľmi. Obrázok 4 ukazuje, že keď sa podiel pacientov na výdavkoch na zdravotnú starostlivosť v rokoch 1961 až 2021 znížil, ceny za zdravotnú starostlivosť a služby rástli čoraz rýchlejšie ako všeobecná inflácia.

Viacero randomizovaných kontrolovaných experimentov tiež zistilo, že keď dotácie spôsobujú pokles citlivosti pacientov na ceny, výdavky na zdravotnú starostlivosť na obyvateľa stúpajú, čo samozrejme následne zvyšuje poistné za zdravotné poistenie.

Korelácia nie je kauzalita, ale možno pozorovať podobné korelácie medzi citlivosťou na cenu a cenami konkrétnych produktov. Napríklad predtým, ako Obamacare v roku 2014 nariadil, aby si pacienti zakúpili 100 % krytie predpísaných antikoncepčných prostriedkov, reálne ceny hormónov a perorálnych antikoncepčných prostriedkov klesli v rokoch 2009 až 2013 o 12 %. Keď však tento zákon spôsobil, že pacienti boli menej citliví na ceny, ceny hormónov a perorálnych antikoncepčných prostriedkov prudko vzrástli – v rokoch 2013 až 2019 o 108 %, čo je takmer trojnásobok tempa rastu cien iných liekov na predpis.

Obrázok 4: Priame platby pacientov (zelená) a rast ceny zdravotných služieb (žltá) a zdravotníctve (červená).

Výskum tiež preukázal, že platí aj opak: keď sa pacienti stali citlivejšími na ceny pri nákupe určitých zdravotných služieb, ceny týchto služieb rýchlo a dramaticky klesli – bez toho, aby niekto stratil prístup k starostlivosti. Séria štúdií zistila, že v priebehu dvoch rokov od toho, čo sa pacienti stali citlivejšími na ceny, ceny viacerých procedúr klesli, od 10,5 % poklesu cien MRI vyšetrení až po 32 % pokles cien laboratórnych testov. V drahých nemocniciach klesli ceny za výmenu bedrového a kolenného kĺbu v priemere o 10 505 USD (24 %) na zákrok, čo je suma, ktorá stačí na zaplatenie ďalšej výmeny kolenného kĺbu. Celková priemerná cena za výmenu bedrového a kolenného kĺbu klesla na 27 557 USD a podľa autorov štúdie by pri ďalšom zvýšení citlivosti pacientov na ceny mohla klesnúť ešte nižšie.

Vyššie uvedené príklady zďaleka nevyčerpávajú všetky spôsoby, akými vláda kontroluje, deformuje a zvyšuje ceny zdravotnej starostlivosti v USA. Takmer vôbec sa nezmieňujú o problémoch na úrovni federálnych štátov, ktorých je veľa. V roku 2018 malo 35 štátov nejakú formu regulácie „akéhokoľvek ochotného poskytovateľa“, ktorá tlačí ceny nahor tým, že bráni poisťovniam vyjednávať s poskytovateľmi zľavy na základe objemu. Viac ako 30 štátov uplatňuje cenovú reguláciu „platobnej parity“, ktorá stanovuje buď stropy na to, čo môžu poskytovatelia účtovať pacientom, alebo (častejšie) cenové minimá, ktoré zvyšujú sumu, ktorú poisťovatelia platia poskytovateľom. Ďalších viac ako 30 štátov spolu s Kongresom prijalo zákony o „prekvapivom účte“, ktoré obmedzujú sumu, ktorú môžu poskytovatelia mimo siete účtovať pacientom a ich poisťovateľom.

Obrázok 5: Priemerný pokles cien po zvýšení citlivosti pacientov na ceny.

Ďalším spôsobom, ktorým vláda nepriamo zvyšuje ceny zdravotnej starostlivosti, sú regulácie, ktoré obmedzujú ponuku. Štáty to robia viacerými spôsobmi: zakazujú kompetentným lekárom poskytovať určité služby; zakazujú vysokokvalitné a cenovo dostupné poistenie od poisťovní mimo štátu; a v mnohých prípadoch zakazujú vstup nových zdravotníckych zariadení na trh. Aj Kongres vyvíja tlak na zvyšovanie cien tým, že zakazuje vstup nových zdravotníckych výrobkov a lacnejšieho zdravotného poistenia na trh. Celým účelom patentov vydávaných vládou je podporovať inovácie prostredníctvom bariér vstupu, ktoré zvyšujú ceny.

Sherry Glied, ekonómka v oblasti zdravotníctva v administratívach Clintona a Obamu, v roku 2021 napísala: „Nie je dôvod domnievať sa, že súčasné ceny odrážajú buď základné náklady, alebo preferencie spotrebiteľov.“ Samotný program Medicare umožnil farmaceutickým výrobcom, ako uvádza štúdia z roku 2016, „zvýšiť ceny a získať oveľa väčšiu hodnotu, ako by mohli v prípade trhu s menším krytím a väčšou flexibilitou“. Farmaceutické spoločnosti profitovali natoľko, že program „mohol firmám umožniť získať väčšiu hodnotu, ako vytvorili ich produkty“. Neexistuje žiadne ospravedlnenia pre udržovanie mýtu, že ceny zdravotnej starostlivosti v USA sú trhové ceny alebo že sektor zdravotnej starostlivosti v USA je voľným trhom.

OD MÝTU K RIEŠENIU

Ako ukazujú experimenty s citlivosťou na ceny, schopnosť voľne sa pohybujúcich trhových cien spraviť zdravotnú starostlivosť dostupnejšou bez centrálneho riadenia je skutočne úžasná. Zvýšenie dostupnosti zdravotnej starostlivosti si bude vyžadovať, aby tvorcovia politík odstránili regulačné a daňové deformácie cien a aby vláda prestala nakupovať zdravotné poistenie a zdravotnú starostlivosť.

Najdôležitejším krokom by bolo prijatie daňových a nárokých reforiem, ktoré by spotrebiteľom umožnili priamo kontrolovať všetky výdavky na zdravotnú starostlivosť v USA v hodnote 5,6 bilióna dolárov. Keď 340 miliónov spotrebiteľov zistí, že to oni – a nie zamestnávatelia, poisťovatelia alebo vláda – si môžu ponechať úspory z nákupov zdravotnej starostlivosti, vyvolajú cenovú konkurenciu, ktorá spôsobí prudký pokles cien a tým aj neustále zvyšovanie dostupnosti zdravotnej starostlivosti. Poisťovatelia a poskytovatelia budú spotrebiteľom ponúkať to, čo chcú – lepšiu, dostupnejšiu a bezpečnejšiu zdravotnú starostlivosť – alebo skončia v konkurze. Vláda by mohla naďalej prerozdeľovať prostriedky starším, chudobným a chorým. Robila by to však tak, ako to robí sociálne zabezpečenie: v hotovosti. Žiadne centralizované ekonomické plánovanie, ktoré zvyšuje ceny zdravotnej starostlivosti a znižuje jej kvalitu.

Ďalším krokom by bolo odstránenie množstva predpisov, ktoré bránia prístupu k lacnejšiemu a kvalitnejšiemu zdravotnému poisteniu a zdravotnej starostlivosti. Umožnenie kontroly na výdavkami by znamenalo, že spotrebitelia by aj citlivejšie vnímali náklady cenových regulácií. Táto citlivosť by sa prejavila vo väčšej podpore voličov pre odstránenie cenových kontrol, ktoré zvyšujú poistné na zdravotné poistenie a ceny zdravotnej starostlivosti v začarovanom nekonečnom cykle.

Politici, ktorí by Spojené štáty nasmerovali na túto cestu, by v tom neboli sami. Seniori už dôverujú modelu sociálneho zabezpečenia. Vládne licencovanie lekárov prakticky nič nepridáva k ochrane kvality, ktorá by zostala po deregulácii, vrátane trhových certifikácií a systému zodpovednosti za škodu. Mnohé štáty fungujú bez problémov aj bez regulácie „osvedčenia o potrebe“ (povolenie na výstavbu novej nemocnice v USA, udeľované na základe množstva nemocníc v lokalite, pozn. prekl.). Mnohé krajiny už uznávajú dokumenty iných regulačných orgánov o bezpečnosti a účinnosti liekov. Nemeckí obyvatelia majú slobodu zakúpiť si cenovo dostupné, bezpečné a celoživotné zdravotné poistenie za poistno-matematicky spravodlivé sadzby. Teritóriá USA (Portoriko, Guam atď.) sa dnes nejako zaobídu bez najdrahších regulácií zdravotného poistenia v podobe Obamacare.

Debata o zdravotnej starostlivosti sa nenachádza medzi jedným kmeňom, ktorý chce univerzálnu zdravotnú starostlivosť, a druhým, ktorý ju nechce. Je medzi ľuďmi, ktorí vedia, že zavedenie univerzálnej zdravotnej starostlivosti si vyžaduje voľný trh, a tými, ktorí nedokážu rozpoznať zlyhanie vlády, aj keď sa v ňom topia.

Michael F. Cannon je riaditeľom oddelenia zdravotníckej politiky v Cato Institute. Z originálu v National Affairs preložil INESS.

Michael bol našim hosťom v roku 2024. záznam z jeho prednášky si môžete pozrieť tu.