Tak sa na túto problematiku pozrime podrobnejšie. Aktuálne vláda navrhuje znovu zaviesť daňové licencie a zvýšiť daň z dividend.

Daň zo zisku

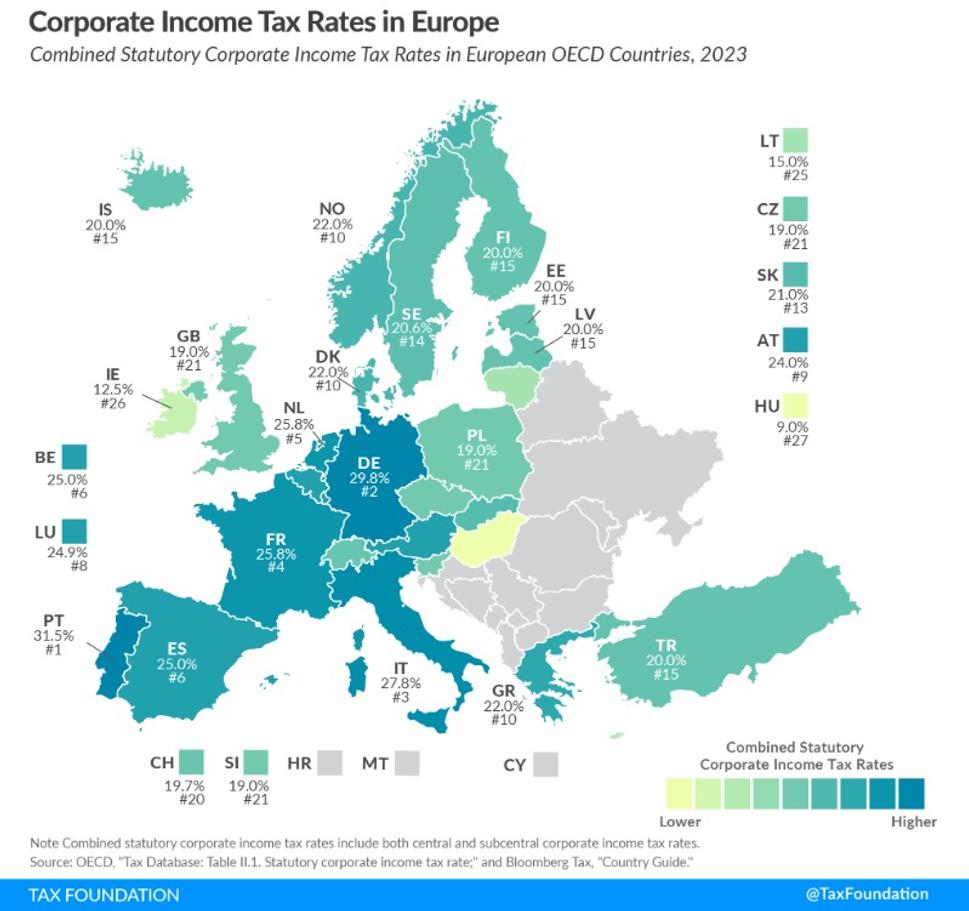

Oficiálne daň z príjmov právnickej osoby (DPPO), menej exaktne „firemné“, resp. „korporátne“ dane na Slovensku, nepatria medzi najnižšie v EÚ, no rovnako je potrebné povedať, že ani medzi najvyššie. Sadzba firemných daní na Slovensku vo výške 21 % je dlhodobo nižšia ako priemer Eurozóny i celej EÚ. Popri základnej sadzbe platí od 1. januára 2020 na Slovensku nižšia, 15-percentná sadzba pre firmy s obratom nižším ako 100 tisíc €. Česká vláda napr. rozhodla o zvýšení korporátnej dane z 19 % na 21 %, čím sa dostanú v zdanení firemných ziskov na našu úroveň.

Debata ohľadom výšky korporátnych daní sa na Slovensku príliš fetišizuje. Z ekonomického hľadiska je relatívne bezpredmetné, či máme sadzbu nastavenú na 21 alebo 19 percent. Oveľa dôležitejšie je, akú máme efektívnu daňovú sadzbu (koľko firma naozaj zaplatí), čo súvisí s nastavením daňových predpisov a účtovníctva, ochotou firiem platiť dane, s mierou daňovej optimalizácie, alebo aj s transferovým oceňovaním.

V tejto oblasti sa zmenila aj európska legislatíva (dohoda na pôde OECD), nakoľko mnohé korporácie odlievali zisk rôznymi formami, od daňových rajov, cez kreatívne účtovníctvo až po transferové oceňovanie. Na čiastočne zamedzenie týmto praktikám má slúžiť tzv. dorovnávacia daň.

„Ak efektívne zdanenie príjmov subjektov skupiny v Slovenskej republike bude pod úrovňou minimálnej sadzby dane 15 %, minimálne zdanenie týchto subjektov sa zabezpečí výberom dorovnávacej dane,“

Rezort financií

Teda, ak sa pri požiadavkách na znižovanie korporátnych daní argumentuje konkurencieschopnosťou pri lákaní priamych zahraničných investícií, tak ide o značné zavádzanie. V prvom rade preto, že prípadní investori zvažujú množstvo faktorov, ktoré sú omnoho dôležitejšie ako sadzba dane zo zisku.

Takými faktormi sú logistika pre obsluhu zákazníkov a dodávok vstupov, kvalita a dostupnosť pracovnej sily, infraštruktúra, poloha miesta plánovanej investície atď. V druhom rade preto, že väčšina zahraničných investorov dostala a stále dostáva daňové prázdniny, takže pre nich je výška dane zo zisku absolútne bezpredmetná. Ak by bola sadzba dane jediným kritériom, ťažko by bolo vysvetliteľné rozhodnutie firmy Tesla investovať v Nemecku, kde je sadzba firemných daní tretia najvyššia v EÚ. Zvlášť ak sa pozrieme aj na relatívne vysoké mzdové náklady.

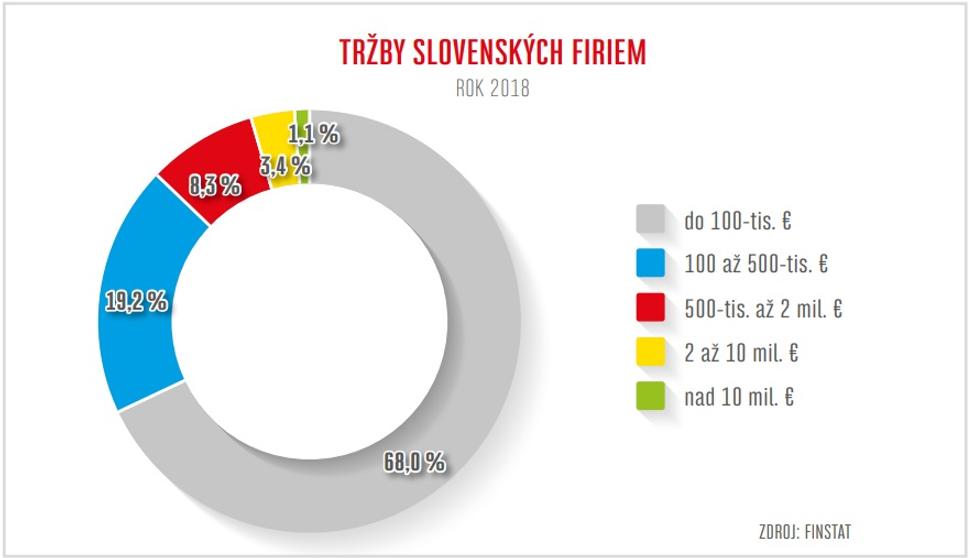

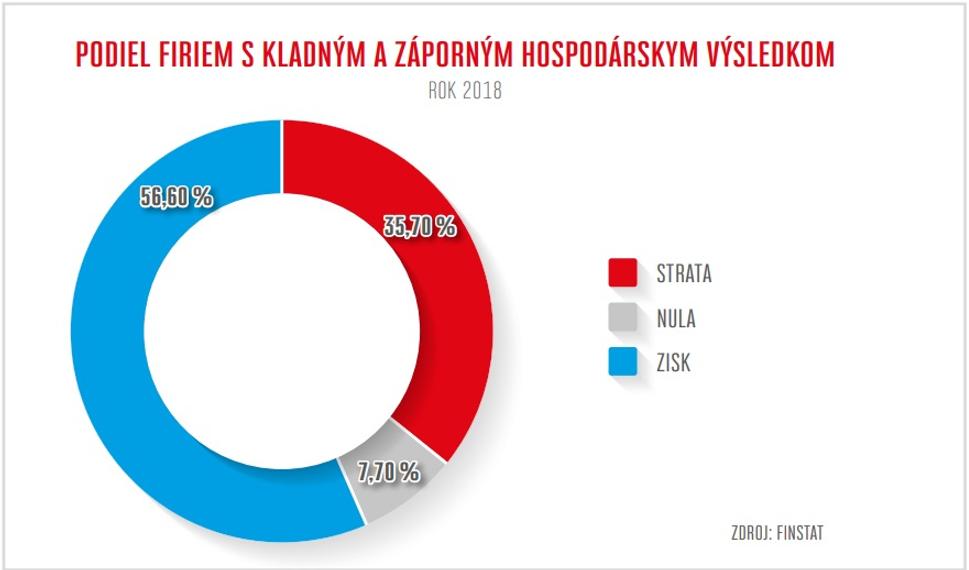

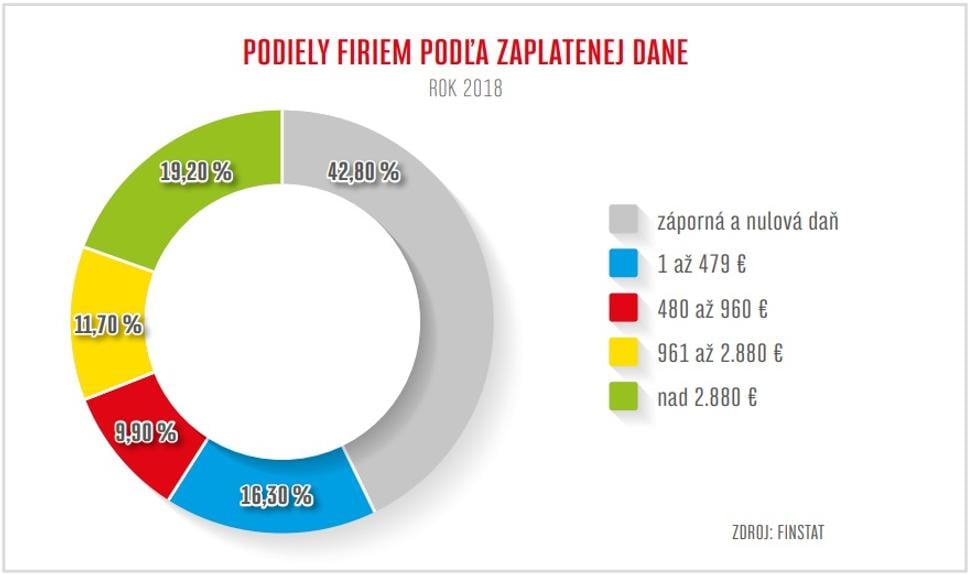

Na Slovensku je jedným z problémov aj fakt, že množstvo firiem je dlhodobo oficiálne na nule, v strate, alebo len s malým ziskom. Tieto firmy by z hľadiska ekonomickej logiky, efektivity i trhových podmienok nemali existovať dlhodobo. Otázkou v tomto prípade nie je, prečo stále existujú, ale skôr, ako je možné, že dokážu takto dlhodobo optimalizovať účtovníctvo bez toho, aby voči tomu zakročil štát (finančná správa). Na nasledujúcich grafoch sú zobrazené podiely slovenských firiem podľa výšky tržieb, dosiahnutého hospodárskeho výsledku a zaplatených daní. (zdroj)

„Konkrétne, 4 190 firiem (9 % z celkového počtu firiem roka 2004, ktoré fungujú dodnes) nezaplatilo daň počas 12 rokov ani raz. Uvedený vývoj vzbudzuje otázniky. Zmyslom podnikania by malo byť dosahovanie zisku prostredníctvom tvorby pridanej hodnoty pre spoločnosť. Z pohľadu daňového systému sa vybrané subjekty podieľajú na benefitoch spoločenskej infraštruktúry bez ich náležitého príspevku a na úkor platiacich daňovníkov.“ Remeta a Bukovina 2018, str. 1 /Inštitút Finančnej Politiky/

Daňové licencie

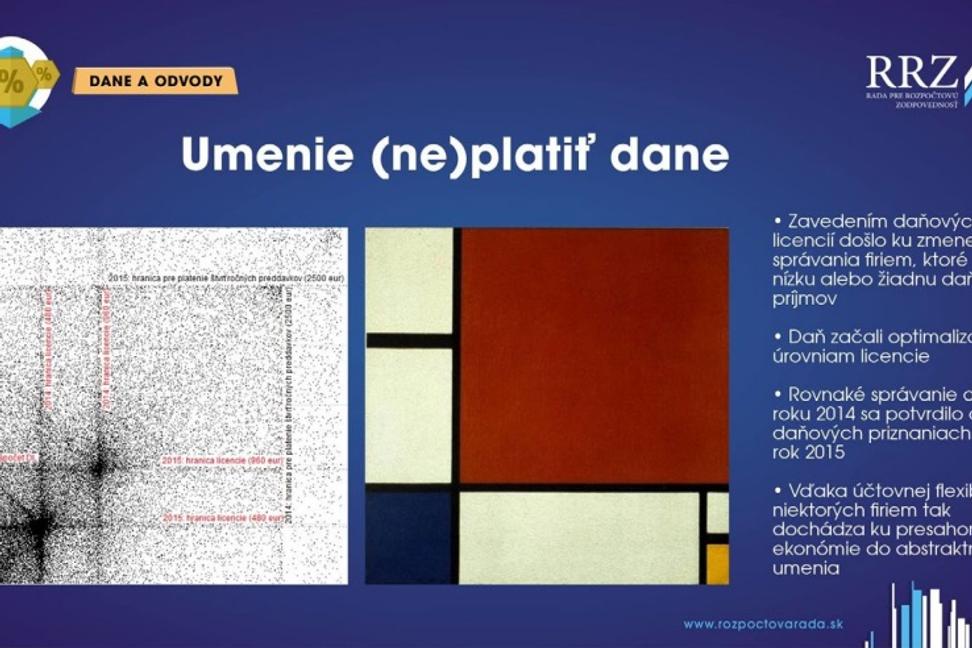

Na základe týchto zistení bol v minulosti realizovaný daňový nástroj, ktorého zmyslom je takéto konanie firiem eliminovať. Daňové licencie boli zavedené od 1. 1. 2014.

„Zavedenie licencií sa stalo zaujímavým ekonomickým experimentom, ktorý ilustruje schopnosť optimalizovať daň z právnických osôb. Hneď v prvom roku došlo k zásadnej zmene správania daňových subjektov v porovnaní s predošlými rokmi. Časť firiem, ktoré v minulosti platili nízku alebo nulovú daň, zrazu zvýšila svoj zisk a ich daňová povinnosť (pred uplatnením licencie) sa začala koncentrovať v okolí hodnôt licencie. Zjednodušene, daň sami priznali vo výške, ktorú by nakoniec aj tak museli zaplatiť. Údaje z daňových priznaní za rok 2015 potvrdili, že uvedená zmena v správaní týchto firiem nebola jednorazová.“

Šaling a Porubský 2017, str. 2-3 /Rada pre rozpočtovú zodpovednosť/

Tento daňový nástroj bol na Slovensku zrušený od 1. 1. 2019, po štyroch rokoch fungovania. Licencie sú relatívne bežnou súčasťou daňových systémov v krajinách západnej Európy, ich účelom je potierať vyššie kritizované konanie časti firiem. Podľa údajov, ktoré poskytli IFP a RRZ, bolo zavedenie daňových licencií úspešným príbehom. Odborníci tieto licencie kritizovali skôr pre nedokonalé nastavenie a nie pre ich samotnú existenciu. Daňové licencie namiesto kvalitnejšieho nastavenia neprežili neodbornú populistickú politickú debatu. Tento daňový nástroj bol ostrakizovaný a demagogicky označovaný ako daň zo straty.

Boj s daňami aj v sémantickej rovine

Nazývanie rôznych daní nejakým pejoratívnym alebo zavádzajúcim názvom je vždy súčasťou kampaní namierenými proti zavedeniu/zvýšeniu daní, alebo za ich zrušenie. Tento strategický zámer je postavený na psychologickom základe, že ak niečo získa zlé meno – nálepku, tak sa proti tomu ľahšie bojuje. Napríklad daň z dedičstva je nazývaná daňou zo smrti, spomínané daňové licencie, ktorých úlohou je potierať kreatívne účtovníctvo, boli onálepkované ako daň zo straty a daň z dividend zase poniektorí „odborníci“ označujú za dvojité zdanenie.Daň z dividend

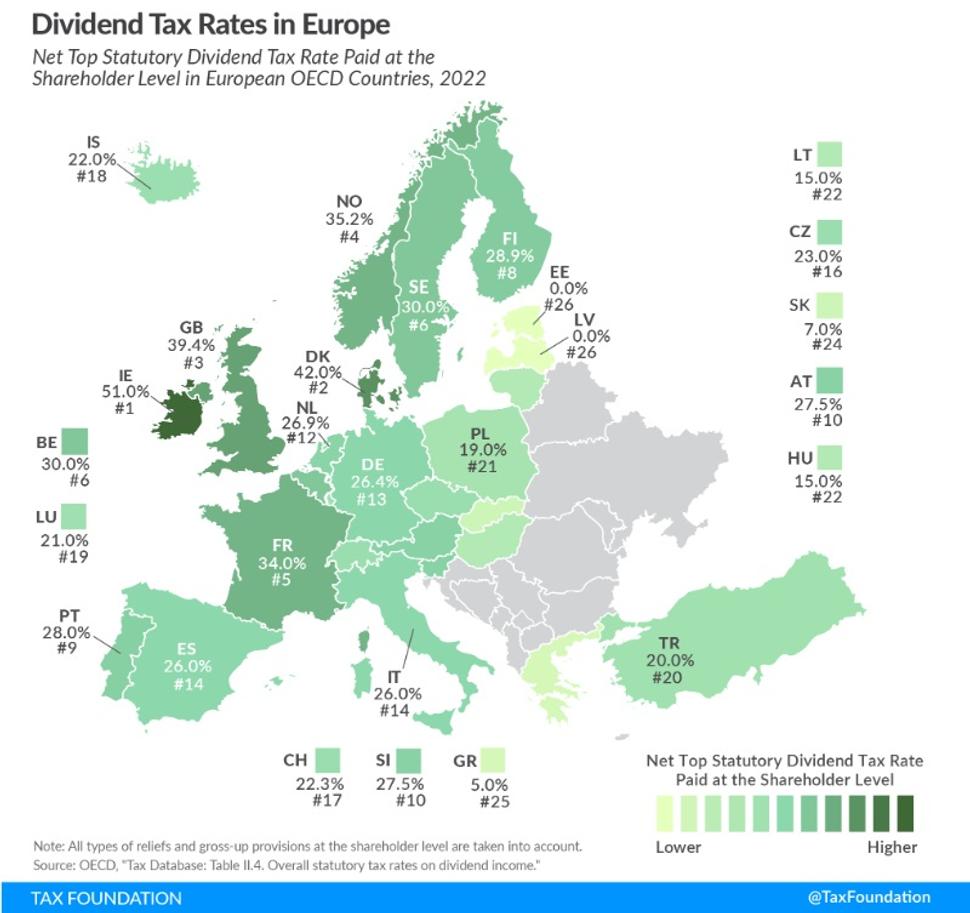

Pri zdaňovaní firiem je dôležitým ukazovateľom aj sadzba spomínanej dane z dividend, ktorá sa týka majiteľov a akcionárov firiem. Sedempercentná sadzba na Slovensku je pritom jedna z najnižších v EÚ. Ak dôjde k zvýšeniu sadzby tejto dane na 10 %, tak stále bude táto daň na Slovensku jednou z najnižších v EÚ. Aj napriek tomu sa nájdu politici a analytici, ktorí takto nízku daň z dividend považujú za problém a žiadajú jej zrušenie. Samozrejme, aj takto vedená diskusia je legitímna, pretože v EÚ máme príklady nielen nižších sadzieb dane z dividend, ale aj nulových sadzieb tejto dane. Na druhej strane Írsko, ktoré sa často spomína ako príklad nízkych korporátnych daní, má sadzbu dane z dividend nastavenú na 51 %, čo je najviac v Európe. Aj v tomto prípade ide viac o nastavenie celého daňového systému a toho, čo všetko z týchto príjmov štáty financujú, ako o samotnú sadzbu jednej z daní.

Samozrejme, diskusia o daňovom systéme na Slovensku je potrebná a ani zďaleka sa nedá zjednodušovať len diskusiou o týchto dvoch daniach, nakoľko na Slovensku máme zásadný problém so skladbou daňového mixu. Problémom však je, že vo verejnej debate sa objavujú namiesto príčetných diskusných príspevkov, tvrdenia, ktoré sa nezakladajú na pravde a mnohokrát sa dajú bez problémov označiť za zavádzania a lži.

Tento text je doplnenou a aktualizovanou verziou jednej z kapitol knihy z roku 2020:

MÝTY A FAKTY O DAŇOVO-ODVODOVOM ZAŤAŽENÍ NA SLOVENSKU