V predchádzajúcom článku (viď http://ladislavvozarik.blog.sme.sk/c/286746/Kral-je-nahy-korene-problemov-EU-su-vo-fiasku-Lisabonskej-strategie.html ) som písal, že primárna príčina dnešných aj zajtrajších problémov Eurozóny (EZ) aj celej EU má dve základné roviny. Smerom navonok a v samotnom vnútri EZ.

Ešte nedávno sme v médiách mohli registrovať vyjadrenia viacerých ekonomických autorít v zmysle, že finančné trhy sú (hlavne v prípade Talianska) zrazu príliš citlivé a neprimerane reagujú na situáciu, ktorá tu v podstate existuje už celé desaťročie.

Niekoľko krátkych pohľadov nám ukáže, že to tak nie je. Že došlo k výraznej zmene situácie

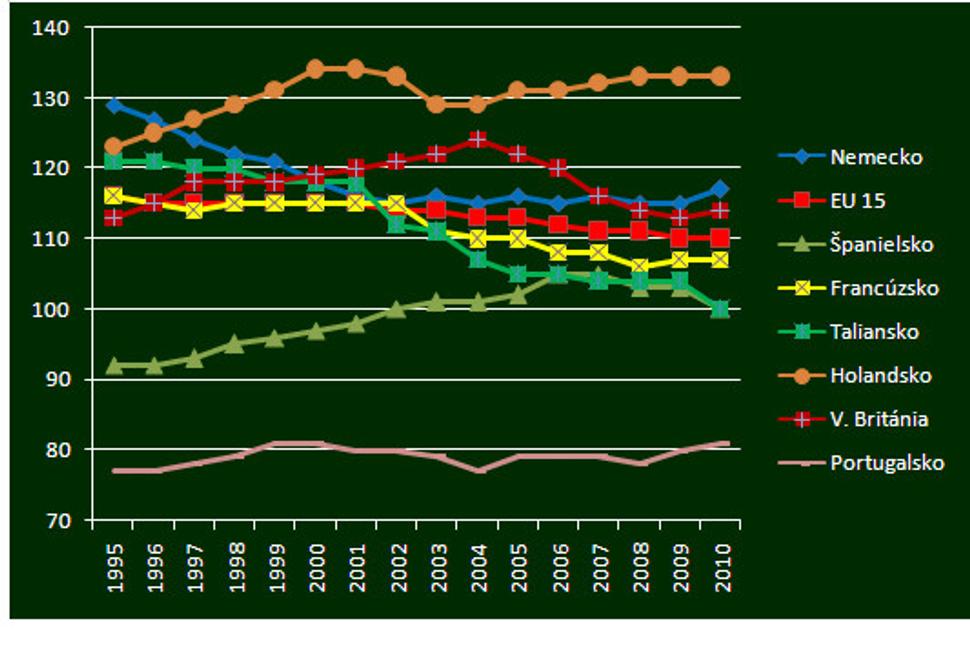

Prvým je pohľad na vývoj výkonnosti niektorých krajín v rámci EU (zdroj Eurostat). Výkonnosť je vyjadrená produkciou HDP v parita kúpnej sily (PKS) na 1 obyvateľa v pomere k priemeru celej súčasnej EU - EU(27) v percentách . Írsko z grafu vynechávam. keďže jeho problémy majú iné korene.

Procesom konvergencie výkonnosti ekonomicky menej vyspelých nových členských krajín sa náskok starých členských krajín (EU(15)), z viacerých dôvodov prirodzene zmenšuje. Priemer starej EU(15) tak klesol o 6,0 percentuálnych bodov (p. b.). Najväčší pokles pritom zaznamenalo Taliansko (19 p. b.). Z jeho náskoku 29 p. b. pred Španielskom po 15 rokoch nezostalo vôbec nič. Dnes sú spolu na úrovni priemeru EU(27) a zo starej 15-ky sú za nimi už len Gréci a Portugalci. Pod priemer EU(15) klesli aj Francúzi. Briti si oproti uvedenému priemeru o niečo polepšili.

Na prvý pohľad pôsobí prekvapivo krivka Nemecka, ktoré do roku 2001 zaznamenalo prudký prepad výkonnosti až na priemer starej 15-ky. Až kým si neuvedomíme, že bol dôsledkom znovuzjednotenia krajiny. Potom Nemci zrýchlili tempo rastu na priemer EU(27), teda vyššie ako tempo EU(15).

Holandsko do roku 2000 rástlo naozaj dynamicky. Následne si zachovalo dynamiku nad úrovňou EU(15).

Potiaľ by to pre jednotlivé krajiny nebol nejaký mimoriadny problém. Avšak dôsledkom viac rokov trvajúceho nesúladu medzi „nárokovanou životnou úrovňou“ obyvateľov a ich konkurenčnou schopnosťou boli a sú opakované deficity obchodnej bilancie v rámci EU i mimo nej.

Neustálymi deficitmi politici nahrádzali konkurenčnú schopnosť ekonomík, ktoré nedokázali rálne zabezpečiť zvyšovanie životnej úrovne. Navyše nemalé zdroje na tento cieľ v jednotlivých krajinách ešte ukrojuje rôzna miera korupcie.

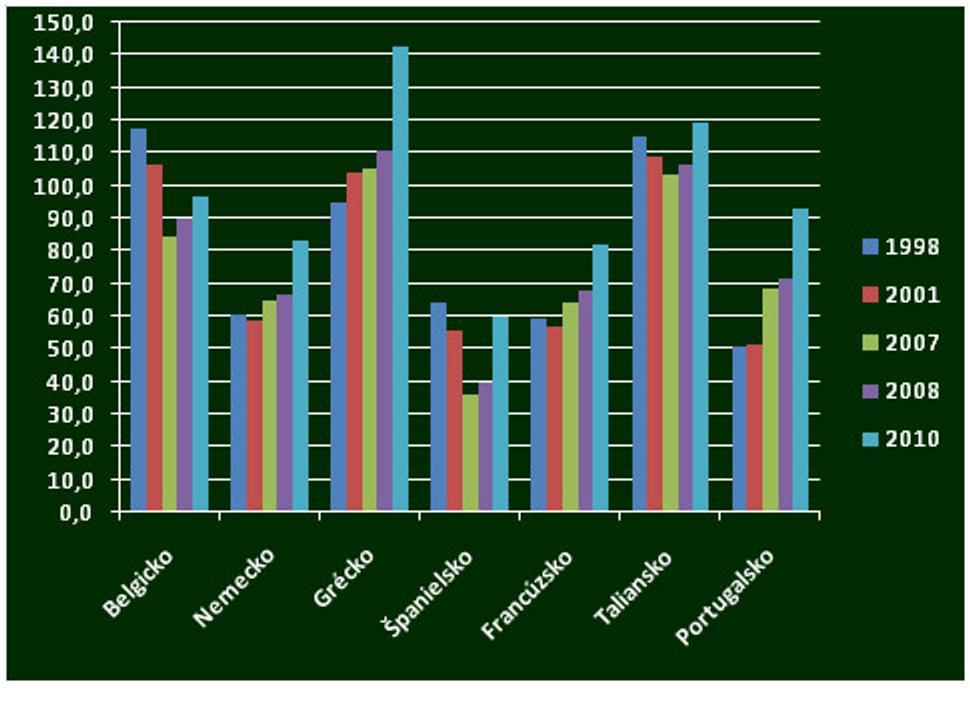

Nasledujúci graf (zdroj Eurostat) dokumentuje vývoj úrovne celkového dlhu verejného sektoru, vyjadrenú podielom dlhu z aktuálneho hrubého domáceho produktu v percentách.

V jednom z predchádzajúcich článkov http://ladislavvozarik.blog.sme.sk/c/286373/Kral-je-nahy-skutocny-obraz-nasich-ucitelov-z-elitneho-klubu.html som na grafe dokumentoval vývoj za dve skupiny členských krajín, staré a nové (viď ).

Teraz máme možnosť vidieť vývoj za niektoré krajiny jednotlivo a vidíme, že pravidlami predpísaná (Maastricht) hranica bola už koncom roka 2010 veľmi, ale veľmi vzdialená. Dnes je situácia ešte horšia. U niektorých, vďaka ďalším deficitom a slabému rastu až recesii, výrazne. Vidíme tiež, ako sa predstavitelia jednotlivých krajín správali do krízy, teda v priaznivých podmienkach, a potom.

Ak k informáciám z oboch grafov pripočítame skutočnosť, že problémové krajiny trvalo dosahujú negatívne bilancie zahraničného obchodu a situácia na pracovnom trhu sa skôr zhoršuje, je jasné, že situácia je výrazne odlišná od tej spred roka 2008. Že v súčasnej situácii nemajú najmenšiu šancu vytvárať prebytky rozpočtov a obavy investorov sú úplne oprávnené.

Pozrime sa však znova trocha lepšie na graf vývoja výkonnosti, a to na rok 2000. V ňom sa štyri najsilnejšie ekonomiky EU stretli takmer v jednom bode (maximálny odstup bol 4 p.b.) . Z ďalšieho vývoja je zrejmé, komu prospelo zavedenie spoločnej meny.

Pre doplnenie ešte dodám, že Nemecko aj v roku 2010 zaznamenalo vo vzájomnom obchode s krajinami z grafu, mimo Holandska, bilančné prebytky (údaje sú v mld. €: Francúzsko +28, 9; Veľká Británia +20,9; Taliansko +14,8; Španielsko +12,1; Portugalsko +3,7; Holandsko -5,5).

V doterajších článkoch uvedené a ďalšie ešte neuvedené fakty jednoznačne dokazujú, že pre problémové krajiny Eurozóny, hlavne Grécko, Portugalsko a Španielsko, s výnimkou Írska, predstavuje Euro prakticky „zvieraciu kazajku“, ktorá im znemožňuje urobiť naozaj významný krok smerom z lepšiemu. Bez vyriešenia tohto problému nie je možné dosiahnuť tak potrebné zmeny rýchlejšie. Doteraz uplatňované opatrenia situáciu len zhoršujú.