1. Súčasný "zajacov" model (MUDr. Rudolf Zajac a kolektív autorov z HPI inštitútu)

Dnešné tzv. "doplatkové zdravotníctvo" podľa Rudolfa Zajaca a HPI.

100% daň nestačí na normálne fungovanie zdravotného systému.

Unikátne je ako tzv. predstavitelia "pravice" (Rudolf Zajac a HPI) vytvorili tento systém, v ktorom neexistuje trh, neexistuje pripoistenie ani možnosť nadštandardu.

Súkromne podnikajúce inštitúcie vyberajú dane od občanov a tomuto hovoria podnikanie.

Namiesto toho aby bolo pripoistenie na nadštandard, občan platí doplatky v hotovosti.

Štát je vyraďovaný z regulácie procesov v zdravotníctve.

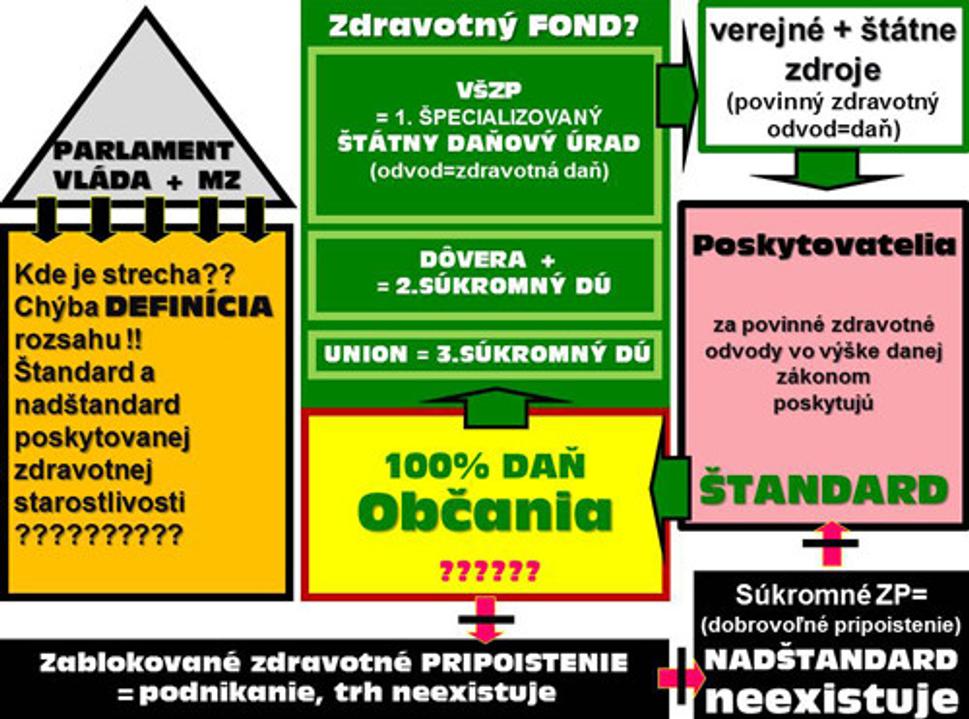

Procesy v štáte regulujú súkromníci. Občania platia zo zákona dane súkromníkom. Zdravotníctvu chýba strecha štátu.

Všetci, ktorí myslia na potreby pacientov, dnes chcú pluralitu v zdravotnom poistení.

Ale, ak sa opýtame, či chceme jednu zdravotnú poisťovňu(ZP) alebo pluralitu ZP, tak sa musíme súčasne aj opýtať, že či tú pluralitu chceme aj v základnom rozsahu služieb alebo, či ju chceme iba v pripoistení. Štandard, základný rozsah služieb je charakteristický tým, že je definovaný zákonom a aj výška odvodov je definovaná zákonom. Na strane príjmov aj výdajov (rozsahu poskytovaných služieb) je tu najprísnejšia možná štátna regulácia - zákon. Nie je tu žiadny priestor na poskytovanie väčšieho rozsahu starostlivosti alebo finančne výhodnejších služieb. Neexistuje tu žiadny skutočný trh a súčasná deklarovaná pluralita poisťovní je iba virtuálna. Veď logicky aj sám názov štandard vylučuje pluralitu. Zákon garantuje, aby sa štandard od VšZP nelíšil od štandardu z Dôvery alebo od Unionu. Takže aký vlastne má zmysel pluralita ZP v základnom poistení?

V skutočnosti zdravotné poisťovne, aj súkromné, sú dnes iba špecializované daňové úrady a je prekvapujúce, že na vyberanie štátnej zdravotnej dane niekto zriadil hneď niekoľko a to dokonca aj súkromných inštitúcií. To by mohli vzniknúť aj tabakové poisťovne na daň z tabaku, alkoholové a PHM poisťovne, prípadne poisťovne DPH. Prečo nie? Veď takto by si s využitím terajšieho modelu v zdravotníctve prišli k nemalým pravidelným peňažným dávkam od slovenských občanov ďalšie súkromné tzv. poisťovne, ktoré na počudovanie by nakoniec boli vlastnené zahraničnými vlastníkmi.

Dnes je potrebné postaviť financovanie zdravotníctva z hlavy na nohy. Hlavne v záujme slovenských pacientov. Ale je nutné tak urýchlene konať aj pre záchranu súkromných zdravotných poisťovní.

2. Normálne, logicky fungujúce zdravotníctvo

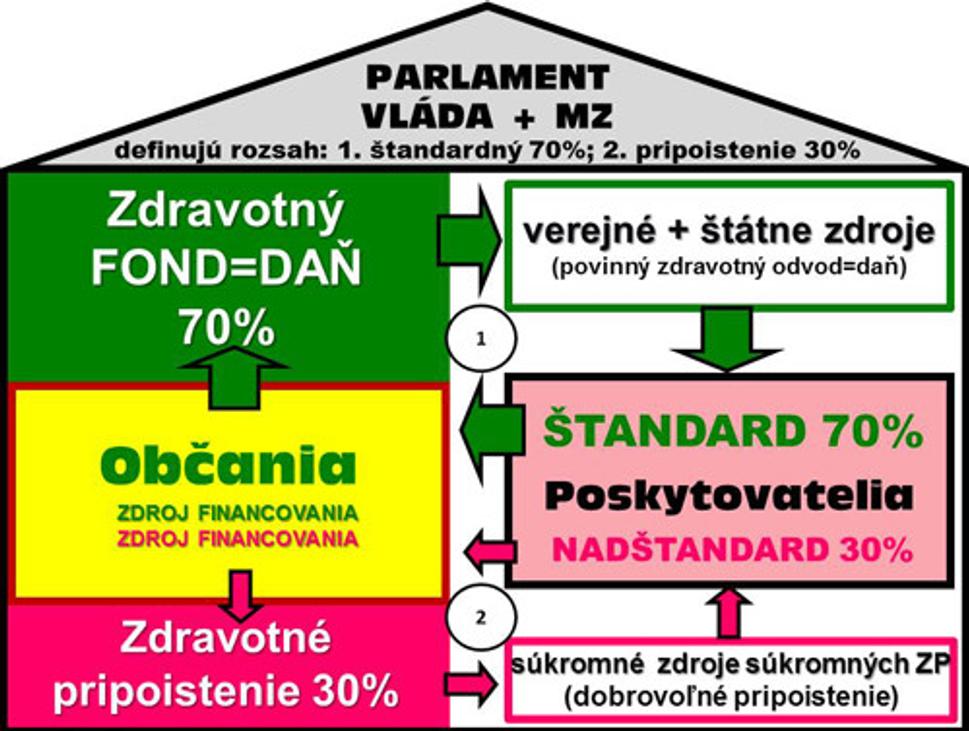

Občania sú jediným primárnym zdrojom financií. V normálne fungujúcom zdravotníctve občania nemusia platiť doplatky v hotovosti. Na základe základného poistenia majú nárok na štandard(1) a na základe dobrovoľného pripoistenia majú nárok aj na nadštandard (2). Štát zastrešuje zdravotníctvo, plní si svoju regulačnú funkciu v prospech občanov aj v prospech súkromných zdravotných poisťovní.

V základnom poistení súkromné ZP nemajú žiadne možnosti podnikania, neexistuje tu trh a preto tu ani nie je možná tvorba skutočného zisku. Prečo by sa súkromné ZP mali tlačiť v tomto netrhovom prostredí? Naopak štát túto oblasť prísne reguluje. Tu by bola samozrejmosťou iba jedna štátna ZP. Respektíve názov poisťovňa je iba historický, lebo reálne je to štátny verejný zdravotný fond napĺňaný až v 100 percentách zdravotnou daňou. Keďže je prísne regulovaný štátom, neexistuje žiadny pravdivý dôvod proti existencii iba jedného štátneho verejného zdravotného fondu v základnom, štandardnom poistení na Slovensku. Prečo by mala stále väčšia časť štátnych verejných financií, ktorá sa zhromažďuje každoročne z daní od občanov a je určená na financovanie starostlivosti o zdravie ľudí, odchádzať nevyužitá do zahraničia? Takto sa to asi deje v banánových republikách. Tam domácich občanov považujú asi za ovce.

Naozajstné súkromné zdravotné poisťovne vznikajú preto, aby podnikali na trhu s poistením. Tento trh sa nazýva pripoistenie. Je tu veľmi zaujímavá situácia, že naše súkromné zdravotné poisťovne nechcú trh pripoistenia ale bojujú za zachovanie možnosti istých príjmov zo zdrojov štátneho verejného zdravotného poistenia. Neschopnosť našich súčasných súkromných zdravotných poisťovní podnikať na trhu opakovane deklarovali riaditelia Dôvery od pána Ing. Igora Dorčáka po pána Ing. Martina Kultana a naposledy v ZN(č.35 2012) prekvapil aj bezradný postoj prezidentky Združenia súkromných zdravotných poisťovní SR (ZZP SR) MUDr. Kataríny Kafkovej, ktorá má očividný strach z podnikania na trhu pripoistenia a kŕčovito sa pridŕža istoty štátneho príjmu.

Občania ale nechcú za všetko doplácať v hotovosti. Nechcú také vysoké doplatky za lieky a liečebné postupy, pre ktoré je dnes pre mnohých moderná liečba už nedostupná. Chcú chodiť do kúpeľov, chcú mať operácie bez čakania, chcú byť očkovaní, chcú modernú starostlivosť o žilové ochorenie... Nie je mojou úlohou radiť súkromným zdravotným poisťovniam aké poistné produkty na trhu chýbajú. Je zmyslom existencie súkromných zdravotných poisťovní zabezpečiť pre svojich pripoistencov dodatočné finančné zdroje na pokrytie nadštandardu. Pripoistenie je nástroj proti doplatkom, proti hradeniu zdravotnej starostlivosti občanmi v hotovosti.

Vznik jedného fondu na pokrytie štandardnej zdravotnej starostlivosti je iba prvý nevyhnutný krok. Druhý nevyhnutný krok je definovanie štandardu a nadštandardu. Do poskytovania nadštandardu sa bohužiaľ musia vyhnať(na Slovensku) súkromné zdravotné poisťovne - veď zmyslom ich existencie je podnikanie, tak nech podnikajú. Normálne súkromné zdravotné poisťovne by mali samé bojovať, a to nie za udržanie istoty financovania zo zdrojov štátnych daní, ale za otvorenie trhu podnikania v pripoistení tak, aby mohli zhromažďovať dodatočný súkromný kapitál a tvoriť aj svoj skutočne vlastný zisk. Tvorba vlastného zisku by mala byť motorom súkromných ZP. Ale prečo nechcú naše súkromné zdravotné poisťovne podnikať a tvoriť vlastný zisk, teda pôsobiť na trhu? Podnikať v pripoistení je pre súčasné manažmenty trošku náročnejšie ako poberať istú daň od občanov bez rizika podnikania.

Takto to mali zabezpečené doteraz politickou dohodou medzi politikmi a majiteľmi súkromných zdravotných poisťovní. Po novom, prospech pre občanov bude ten, že nový systém odstráni jeden zo spôsobov tunelovania verejných fondov a dokonca podnikanie súkromných zdravotných poisťovní priniesie ďalšie peniaze do zdravotníctva. Všetci potrebujeme štandardne podnikajúce súkromné zdravotné poisťovne, teda také, ktoré sa neboja podnikať v pripoistení. Bohužiaľ tie súčasné hystericky blokujú vznik pripoistenia a preto môžu aj zaniknúť. Dobrá správa je, že v tejto oblasti podnikania vznikajú nové príležitosti pre schopných ľudí.

3. Penta spolupráce

Vláda má manažovať financovanie zdravotného systému v prospech občanov.