Hoci výsledok ostatného zasadnutia Výboru pre operácie na voľnom trhu americkej centrálnej banky prekvapil finančné trhy, keď vyznel viac jastrabo v porovnaní s očakávaniami, nemyslíme si, že možný začiatok redukcie menovej akomodácie koncom tohto roka by mohol zastaviť akciovú rely.

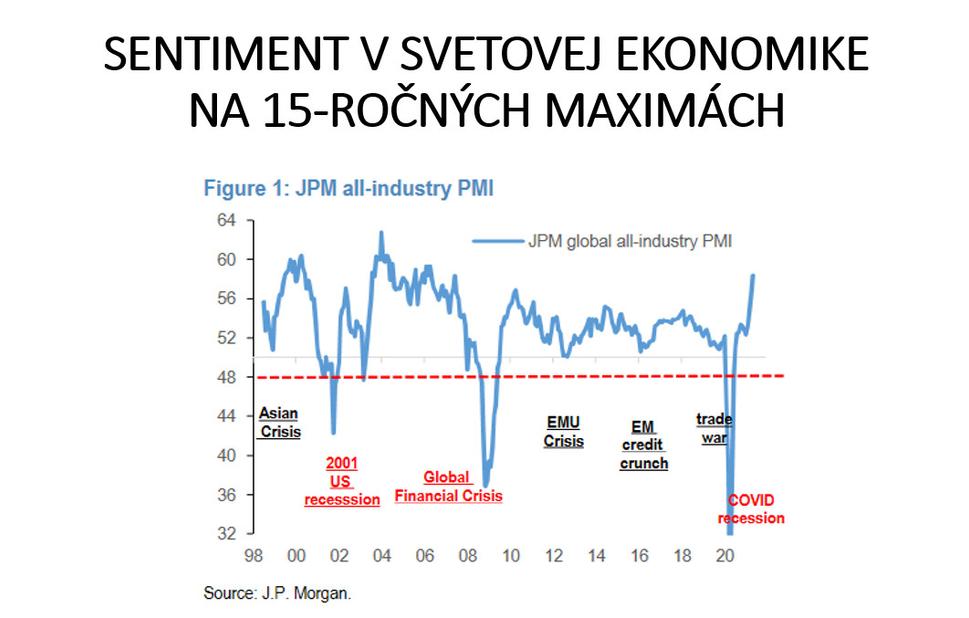

Globálny hospodársky výhľad sa totiž systematicky zlepšuje s tým, ako sa dostáva pod kontrolu koronavírus a prichádza k uvoľňovaniu lockdownov a otváraniu ekonomík. Sentiment vo svetovej ekonomike je podľa JP Morgan PMI Composite indexu na 15-ročných maximách a v druhom a treťom kvartáli by mohla rásť približne sedempercentným anualizovaným tempom, keď ju potiahnu najmä rozvinuté ekonomiky vďaka rýchlejším vakcinačným programom, ako aj vysokým menovým a fiškálnym stimulom. To by sa malo podpísať aj pod pokračovanie nadpriemerného rastu firemných ziskov, ktorý dostane podporu z oživenia spotrebiteľského dopytu, ako aj kapitálových výdajov.

Graf 1: Nálada v svetovej ekonomike je na 15- ročných maximách

Z tejto perspektívy preto očakávame ultimatívne ďalší rast cien akcií a prepisovanie ich historických maxím pri pokračovaní rotácie od rastových a defenzívnych titulov smerom k cyklickým, ktoré by mali najviac profitovať z ekonomického oživenia, a smerom k hodnotovým, ktorým by nemal natoľko prekážať rast úrokových sadzieb pri vyššej inflácii.

Graf 2: Hodnotovým akciám sa začína dariť lepšie ako rastovým

Súčasne predpokladáme pokles valuácií, keď rely nebude vedieť držať tempo s rastom ziskov firemného sektora. V rastovej fáze hospodárskeho cyklu je to však normálny jav. Nastane ich návrat bližšie k dlhodobému priemeru, hoci sa zrejme stále budú pohybovať na vyšších úrovniach vďaka rekordnej monetárnej expanzii a rekordne nízkym – záporným reálnym úrokovým sadzbám. Navyše valuácie budú prirodzene klesať, keď tempo zlepšovania makrodát dosiahne v lete svoj vrchol a klesnú očakávania týkajúce sa ďalšieho rastu. Klesnú obavy z ich vysokých úrovní, čo by mohlo dodať rastu akcií ďalšiu energiu. Navyše, keď tradične opatrný Fed nakoniec začne tzv. tapering, bude to znamenať, že má silnú dôveru v robustnú ekonomiku, čo by mohlo investorom len dodať odvahu pokračovať v nákupoch.

Graf 3: V rastovej fáze cyklu prirodzene klesajú valuácie, keď akcie rastú pomalšie ako firemné zisky

Otázkou ostáva, či príde k zlomeniu historických maxím v prípade amerických akcií zo súčasných podvrcholových úrovní, alebo príde najskôr výdych a väčšia či menšia technická korekcia. Nech je to tak či onak, expozíciu voči akciám nie je potrebné znižovať. Práve naopak, predstavujú spolu s komoditami dobré zaistenie voči zvýšenej inflácii.