Po prvé, spomaľovaním šírenia koronavírusu na Západe, čo čoskoro umožní mnohým krajinám postupne uvoľňovať reštriktívne opatrenia politiky sociálnej izolácie.

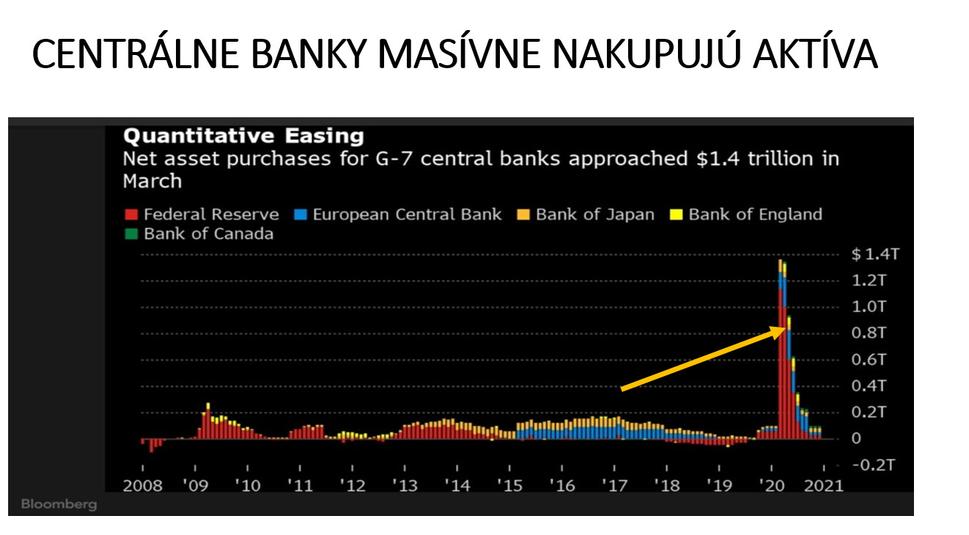

Po druhé, rýchlym zavedením bezprecedentných monetárnych stimulov na čele s neobmedzeným kvantitatívnym uvoľňovaním Fedu a gigantickým nákupom aktív zo strany ECB, pričom obe centrálne banky budú kupovať aj podnikové dlhopisy a Fed dokonca z primárneho trhu.

Po tretie, veľkými vládnymi fiškálnymi balíkmi, ktoré tlmia dosah krízy na firemný sektor a domácnosti, a tiež čiastočnou dohodou ministrov financií eurozóny o spoločnej odpovedi na koronavírus s nádejou, že príde ešte ďalšia pomoc v podobe fondu obnovy.

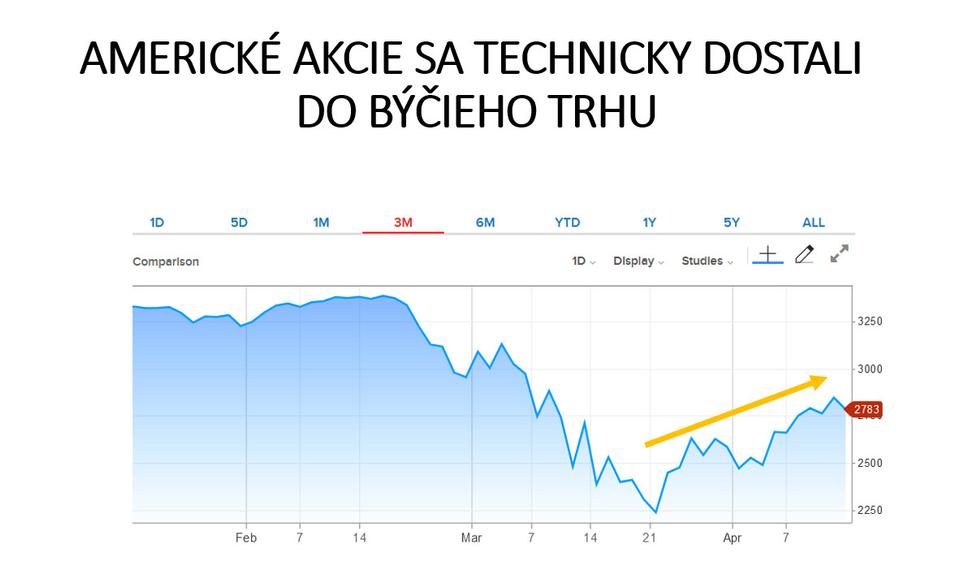

Stále však nemožno s istotou hovoriť o definitívnom obrate na trhoch.

Prudké falošné rally počas recesií nie sú ničím výnimočným. Napríklad počas ostatnej na prelome rokov 2008 a 2009 prišlo na amerických akciách až šesť takýchto odrazov s priemernou amplitúdou 13 percent. V priemere sa v medveďom trhu akcie odrážajú zhruba o 14 percent pri zvýšenej volatilite a nervozite.

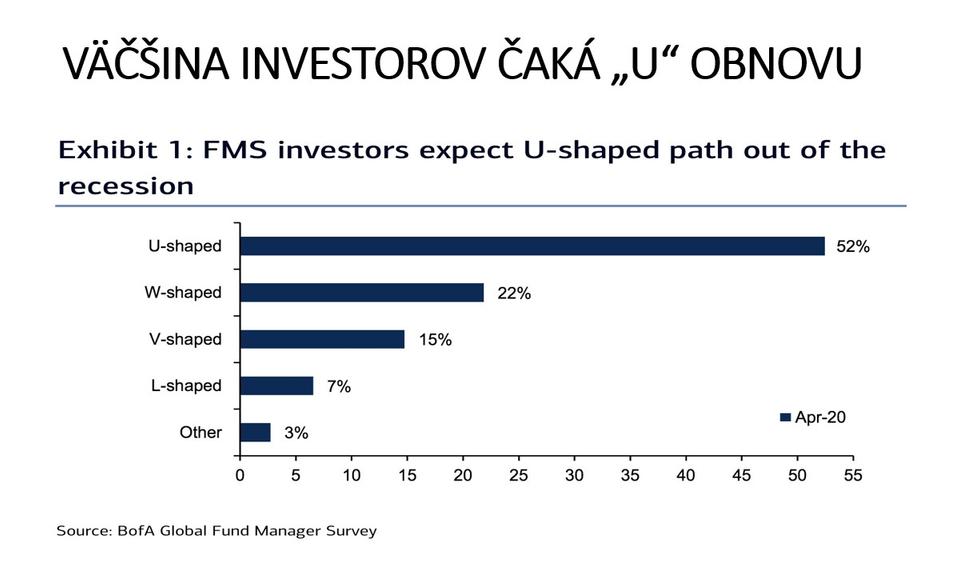

Navyše mnoho trhových hráčov počíta s pomerne bezproblémovým oživením ekonomík v tvare písmena „U“ alebo „V“, čo sa nemusí potvrdiť. Svet čelí obrovskému dopytovému aj ponukovému šoku a narušené sú aj dodávateľsko-odberateľské reťazce.

Tak ako v minulosti, každá recesia sa raz skončí. Rýchla odpoveď tvorcov politík vytvára predpoklad na pozitívny výhľad. Myslíme si preto, že aj keby prišiel pokles na trhoch, nemusel by mať dlhé trvanie. V priemere v USA medvedí trh trvá len sedem mesiacov a akcie sa odrážajú rádovo kvartál pred koncom recesie. Ak predpokladáme, že v druhej polovici roka príde očakávané oživenie, medzi aprílom a júnom by sme mohli vidieť koniec výpredajov. V priebehu nich vznikajú zaujímavé nákupné príležitosti, keď môžu investori nakúpiť aktíva za znížené ceny.