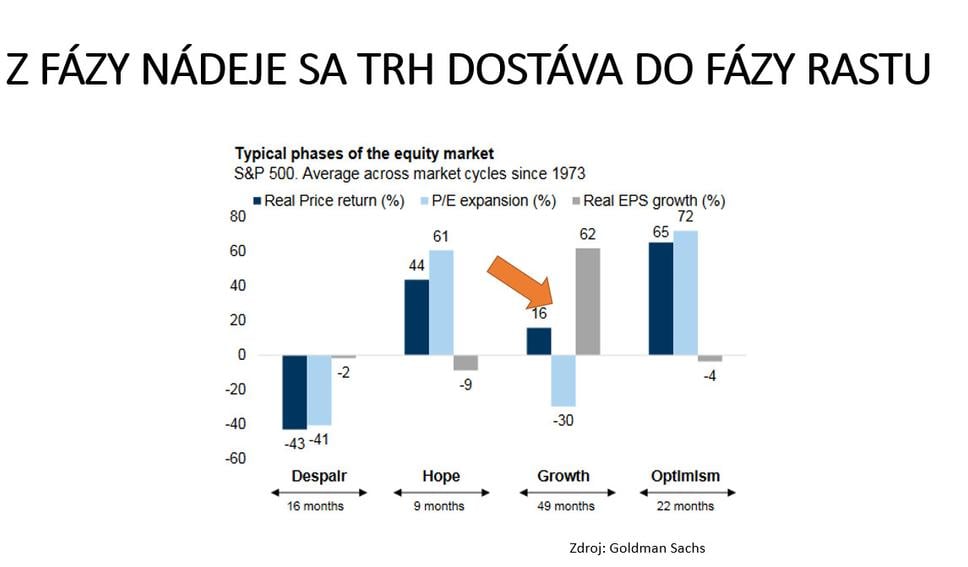

Akciové trhy sa dostávajú z fázy nádeje na zlepšenie ekonomickej situácie a ziskovosti firemného sektora do fázy reálneho zlepšovania.

Graf 1: Svetová ekonomika by sa mala vďaka vakcinácii proti COVID-19 zlepšiť, čo sa podpíše aj pod rast firemných ziskov pri poklese vysokých valuácií

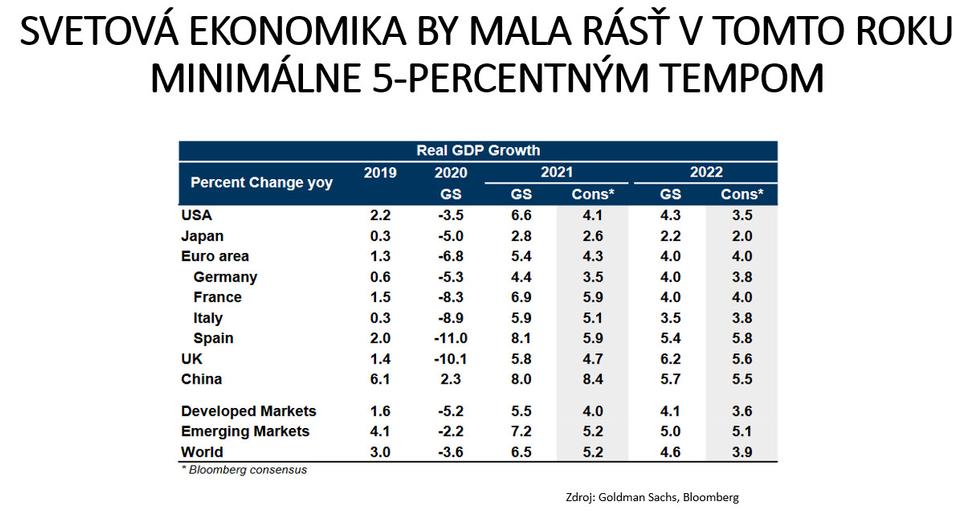

A to vďaka nedávnemu ústupu pandémie s poklesom denného počtu infikovaných a začiatku vakcinácie populácie proti COVID-19, ktorá by mala v nasledujúcich mesiacoch vytvoriť priestor na výraznú akceleráciu rastu. Globálna ekonomika by mala v tomto roku rásť vyše päťpercentným tempom, najrýchlejším za ostatnú minimálne dekádu.

Graf 2: Konsenzus trhu predpokladá minimálne 5-percentný rast svetového HDP v tomto roku

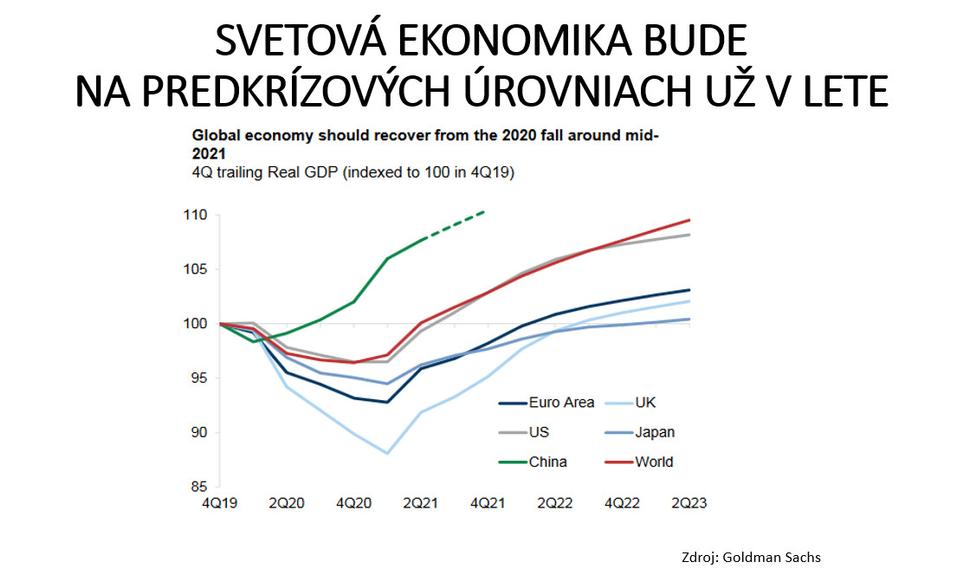

Globálna ekonomika by sa mala na predkrízové úrovne dostať už kdesi okolo leta.

Graf 3: Svetová ekonomika vymaže všetky koronastraty okolo leta, Európa až v budúcom roku

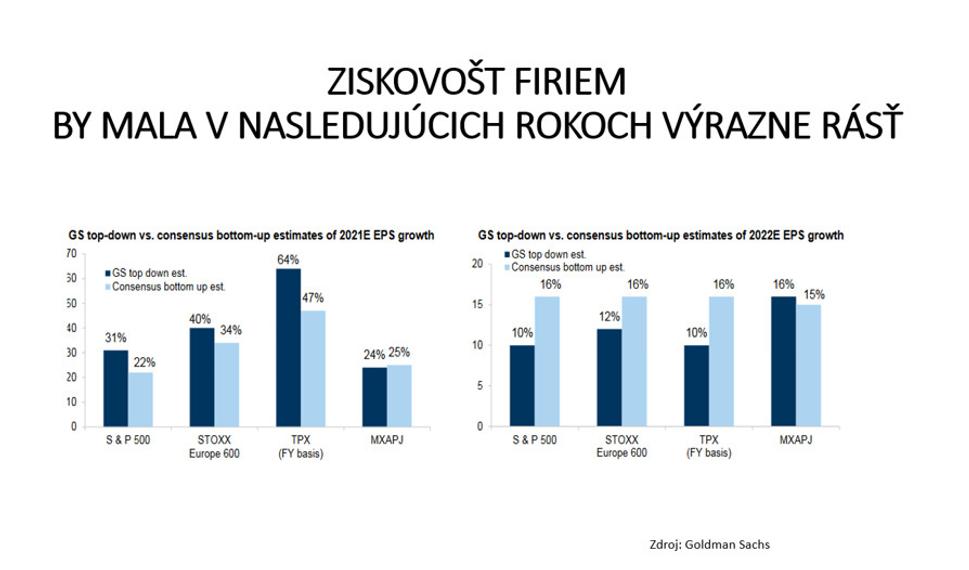

To by malo pomôcť aj k odrazu ziskovosti firemného sektora, ktorá by mohla dosiahnuť 20- až 35-percentný medziročný rast a v niektorých regiónoch dokonca aj väčší.

Graf 4: Ziskovosť firiem sa v tomto roku výrazne zlepší a pokračovať v raste bude aj v roku 2022

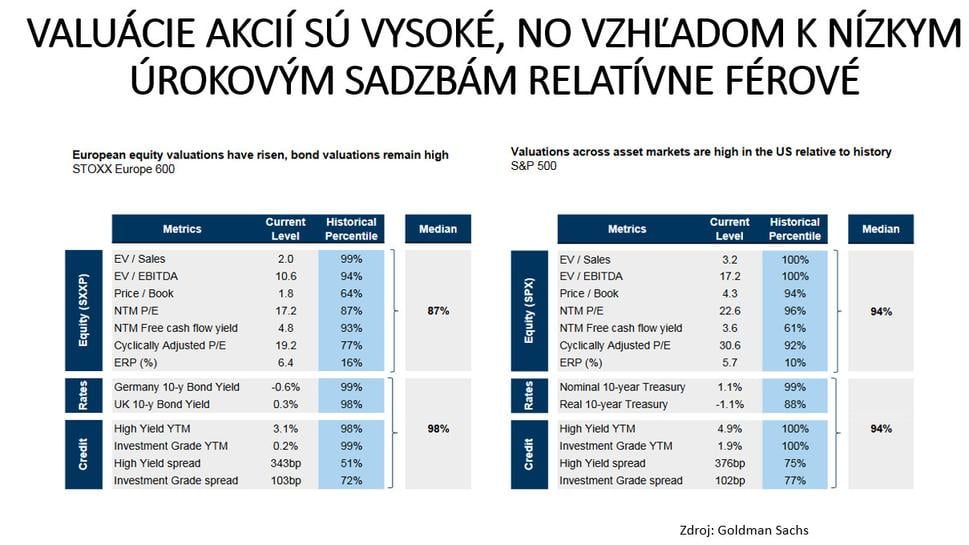

História ukazuje, že v prostredí nadtrendového rastu ekonomiky aj ziskov, špeciálne pri uvoľnenej menovej a fiškálnej politike, zvyčajne rastú ceny väčšiny rizikových aktív, dokonca aj tých, ktoré sú valuačne drahé, čo dnes platí aj o akciách.

Graf 5: Ocenenie akciových trhov je vysoké, no vzhľadom na uvoľnenú menovú politiku oprávnené

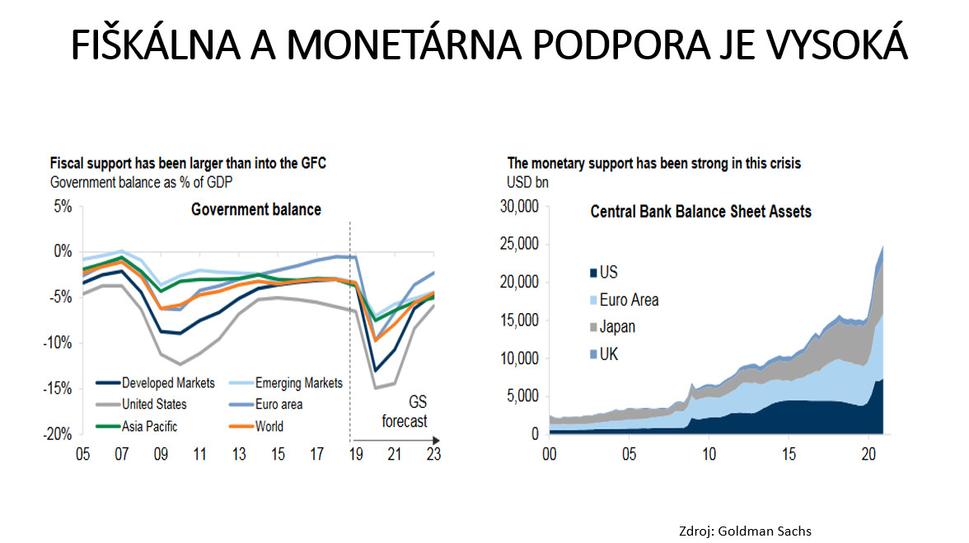

Graf 6: Monetárna a fiškálna politika ostane naďalej uvoľnená

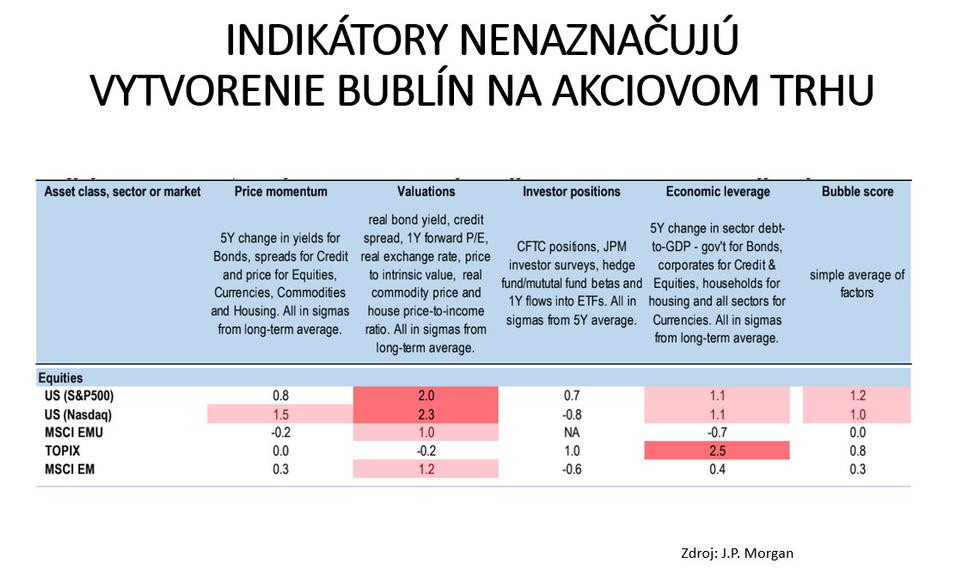

Očakávame preto, že Wall Street bude pokračovať v prepisovaní historických maxím a dariť sa bude aj akciovým trhom v ostatných regiónoch sveta. Neobávame sa, že by na nej mala prasknúť bublina. Jednoducho preto, že vysoké valuácie v blízkosti historických maxím na to nestačia a ostatné parametre bubliny, ako je prudký rast ako v prípade Nasdaqu z roku 2000, extrémne vysoký nárast zadlženia ekonomických subjektov v pomere k HDP alebo vysoká investorská expozícia voči akciám, chýbajú.

Graf 7: Vysoké valuácie samy osebe nestačia na to, aby praskla bublina

Ostatný pokles volatility by práve naopak mal prilákať kapitál, ktorý nebol na akciových trhoch alokovaný pri ďalšom poklese ekvitnej rizikovej prémie.

Graf 8: Turbulencie na trhoch utíchajú, čo vytvorí priestor na vyššie postupovanie rizika

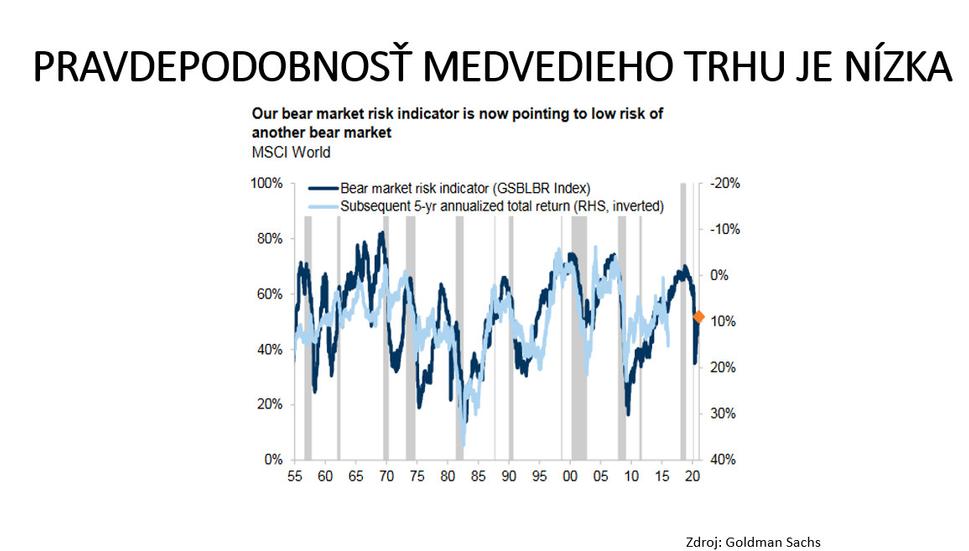

Prípadné korekcie v dôsledku možnej krátkodobej nervozity zo slabého ekonomického rastu odrazu dlhopisových výnosov (ktoré sa však dejú pre „správnu vec“ očakávaného lepšieho rastu) či jednoduchej dočasnej „únavy“ býkov v najbližších týždňoch či mesiacoch budeme vnímať ako nákupnú príležitosť.

Graf 9: Medvedí trh je nepravdepodobný

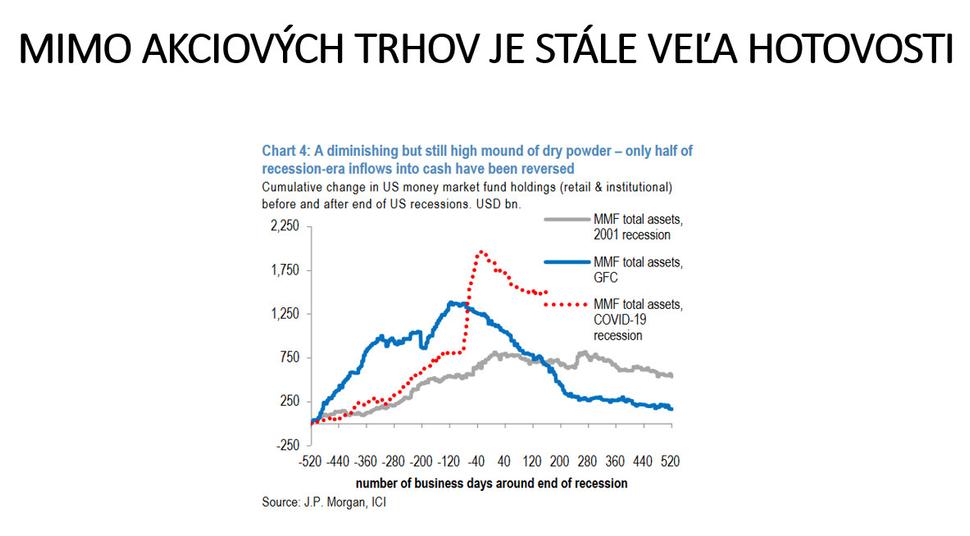

Rely na akciových trhoch by mal v najbližšom čase podporovať aj návrat kapitálu z bezpečných úložísk.

Graf 10: Všetci investori sa po kríze stále ešte v plnej miere nevrátili do akcií