Sporenie do produktov DDS jeoslobodené od dane do výšky 12000,- Sk nasporenej sumy za rok. To však vôbec neznamená, že ztýchto prostriedkov nezaplatíte daň. Daňová povinnosť sa len posunie do doby,keď zo sporenia bude chcieť čerpať. Kým pri vklade ušetríte 19% z vloženej sumy, pri výbere zaplatítev tej dobe aktuálnu daňovú sadzbu. A tá bude skôr vyššia, ako jednes. Predpokladá sa však, že budete vyberať až na dôchodku, keď nebudete maťzdaniteľné príjmy a tak sa vyberaná suma zmestí do nezdaniteľného minima.Ale dovtedy Vám zo sporených prostriedkov budú odhryzovať poplatky.

DDS-ka, alebo poisťovna by Vám mala každý rok posielať výpis z účtu ajs informáciami o nákladoch, ktoré boli hradené z majetku fondu,t.j. z Vašich peňazí. Tak sa na to pozrime:

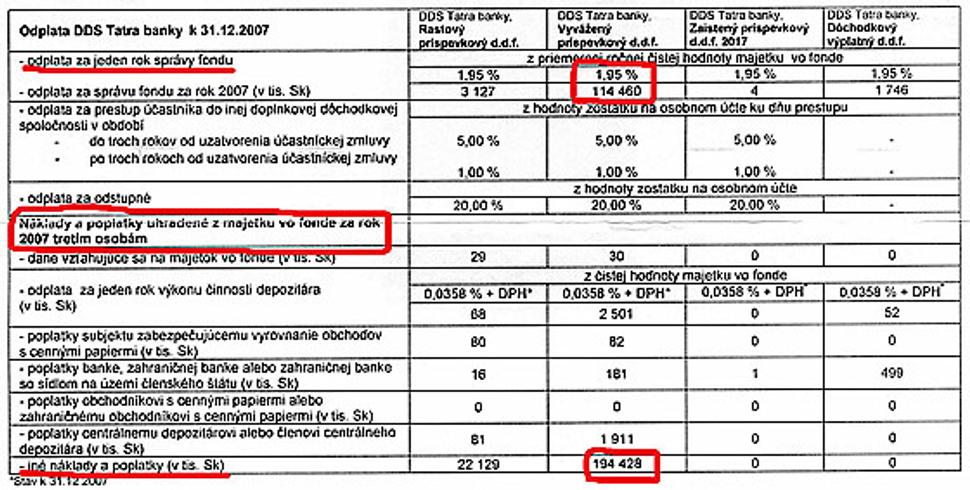

Vyvážený príspevkový fond DDS Tatra banky je fond, ktorý vznikolv počiatkoch 3.piliera a používa ho najviac klientov tejto DDS.Odplata za správu fondu je 1,95% ročne. To však zďaleka nieje jediný náklad, ktorý je naúčtovaný na ťarchu Vášho majetku v DDS.V poslednom riadku je uvedená suma, ktorá bola uhradená tretím osobám ako „inénáklady a poplatky.“ Priamou úmerou vypočítame, že táto suma tvorila 3,31% majetku fondu, celkový poplatok za správu Vašichprostriedkov je preto väčší, ako 5,25% ročne. Dôchodkové produktyiných spoločností na tom nebudú výrazne inak.

Poplatky sú odčítavané priamo z majetku fondu. Vo výpise z Vášhokonta stále vidíte, že Vám peňazí pribudlo (v lepšom prípade). Čo však nemenínič na tom, že keby bol poplatok povedzme 2,25%, bol by Váš účet o 3% bohatší.

Produkty 3.piliera sú z finančného hľadiska veľmi podobné dlhopisovýmpodielovým fondom, ktoré bežne ponúkajú správcovské spoločnosti. Výška poplatkuu týchto fondov býva cca 2-3% ročne, aj keď tam sak presným číslam dostanete ťažšie. Samozrejme nejaký poplatok za správuprostriedkov platiť budete. Je normálne, že za službu (aj finančnú) sa platí.

Poplatky produktov 3.piliera sú vyššie preto, že ide o štátomsubvencovaný produkt (cez daňové zvýhodnenie), čo na finančne negramotnéobyvateľstvo zaberie tak, že DDS-ky im potom naúčtujú to, čo vidíte vyššie naobrázku.

Jediná výhoda produktov 3.piliera je v tom, že Vás nútik sporeniu, pretože sporenie do DDS či poisťovne posiela priamozamestnávateľ a výber prostriedkov je zložitejší. Tiež je to zariadenétak, že časť prostriedkov akoby nešla z Vašej mzdy, ale hradí juzamestnávateľ. Ktorý z toho však nič nemá, kľudne by Vám o danú sumu moholzvýšiť mzdu.

Finančné inštitúcie nám budú účtovať také poplatky, aké im dovolíme. Japreto odporúčam sporenie v 3.pilieri ukončiť, prostriedky presunúť na sporiaciúčet. Približne 6-9 mesiacov to bude určite najlepší spôsob, ako ichzhodnotiť. Tento čas môžete využiť na zvýšenie svojej finančnej gramotnostia potom možno objavíte aj lepšie spôsoby, ako prostriedky nadôchodok ďalej zhodnocovať.

Samozrejme pred ukončením 3.piliera sa treba informovať, čo Vás to bude stáť. Staršie zmluvy by sa mali dať ukončiť bez straty. V tých novších štát finančným inštitúciám žiaľ posvätil nehorázne poplatky za ich ukončenie.