Zhodnotenie vkladov na stavebnom sporení neustále klesá, a pri súčasných nízkych úrokových sadzbách na úveroch sú nízke aj úroky na bankových terinovaných účtoch či sporeniach. Ak si tvoríte rezervu na dôchodok, sporíte deťom či si len odkladáte časť výplaty a nechcete mať zhodnotenie pod úrovňou inflácie v banke, čítajte ďalej.

Mnoho Slovákov má ešte stále nejasno v tom, ako fungujú súčasné sporiace a investičné produkty a ktoré riešenie je pre nich výhodnejšie. Niektorí možno už o podielových fondoch počuli a chápu výhody, ktoré prinášajú, pre iných je táto oblasť stále veľkou neznámou. Mnoho z nás už do podielových fondov investovalo a ani sme si to neuvedomili - a to tou najmenej výhodnou cestou z hľadiska prehľadnosti a poplatkov - cez životné poistenie so sporením (investičné životné poistenie). V každom prípade týmto článkom chcem pomôcť práve Vám zorientovať sa v jednotlivých pojmoch.

Predstavte si, že chcete investovať do nehnuteľností. Koľko peňazí by ste potrebovali?? Zrejme desiatky tisíc eur a viac. V skutočnosti však má takýto objem voľných peňazí málokto, bežné rodiny s deťmi alebo slobodné páry si odkladajú niekoľko desiatok eur mesačne.

A práve na to slúžia podielové fondy - aby Vám umožnili investovať kamkoľvek máte chuť, a to aj s minimálnym vkladom od 20 eur mesačne.

Čo je vlastne podielový fond?

Predstavte si spoločnú kasičku, kde si jednotliví ľudia mesačne alebo jednorázovo posielajú peniaze v menších či väčších čiastkach. V tejto kasičke sa tak vytvorí väčší kapitál, ktorý už postačuje či na kúpu nehnuteľností, alebo podielov na podnikoch (akciách), dlhových cenných papierov či komodít ako sú ropa, káva a pod. Touto cestou teda môže v praxi každý z nás investovať kamkoľvek. V skutočnosti samozrejme podielové fondy spravujú obrovský objem majetku, a peniaze investorov diverzifikujú do desiatok až stoviek druhov aktív, aby tak čo najviac zamedzili možnú stratu.

Podľa zákona o kolektívnom investovaní č.203/2011 sa podielovým fondom rozumie spoločný majetok podielníkov zhromažďovaný správcovskou spoločnosťou vydávaním podielových listov a investovaním tohto majetku. Majetkové práva podielníkov sú reprezentované podielovými listami.

Ak teda máte nastavený trvalý príkaz mesačne napríklad na 40 eur, znamená to, že si kupujete podiely vo fonde - podielové listy v tejto hodnote každý mesiac. Ich cena môže v čase stúpať, čím dochádza k zhodnoteniu peňazí.

Ako celý proces investovania vyzerá?

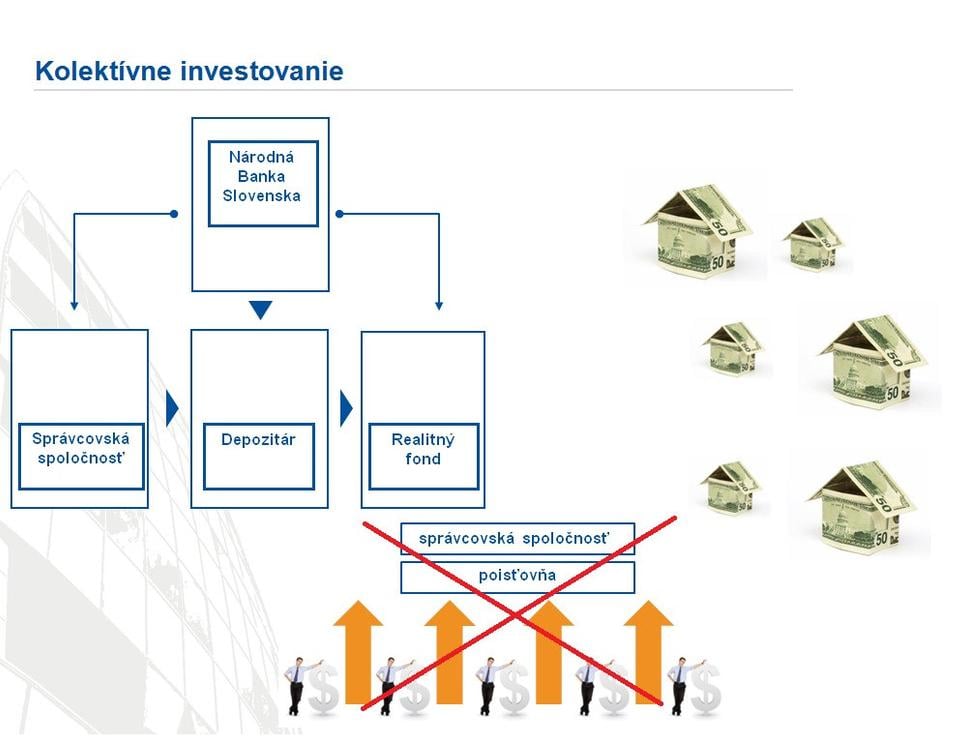

Na nasledovnom obrázku vidíte schému, ktorá ukazuje, ako sa Vaše peniaze investujú. Prostriedky posielané z Vášho účtu idú na účet do depozitnej banky (ktorou môže byť napríklad aj ktorákoľvek z komerčných bánk na Slovensku) a odtiaľ priamo do podielového fondu. Správca spravuje len chod fondu, to znamená kam sa peniaze investujú, v akom pomere do akých aktív (dlhopisy, podiely na firmách - akcie, nehnuteľnosti a pod.). Vašich peňazí sa priamo nedotkne. Na celý proces dohliada dennodenne Národná Banka Slovenska. Obrovskou výhodou oproti investovaniu cez Investičné životné poistenie je mnohonásobne nižší poplatok za všetky úkony spojené s investovaním a tým pádom logicky aj vyššie zhodnotenie Vašich peňazí pre Vás . Taktiež máte k peniazom prístup dennodenne cez online náhľad (podobne fungujúci ako internet banking k bežnému účtu) a neexistuje viazanosť pravidelného posielania alebo výberu peňazí. (viď článok Oplatí sa sporiť cez životné poistenie?). Peniaze si teda môžete vkladať a vyberať kedykoľvek.

Môžem prísť o svoje peniaze??

Mnoho ľudí má ešte stále zafixované prípady spojené so spoločnosťami ako BMG Invest a Drukos spred niekoľkých rokov, a preto sa ma pýta - čo ak spoločnosť skrachuje? Je to garantované? Nechcem prísť o svoje peniaze.

Prosím je nutné uvedomiť si, že toto boli nebankové spoločnosti, ktoré s podielovými fondami nemali nič spoločné. Ako ste už aj videli na obrázku schémy investovania - Vaše peniaze putujú na úcet vedený v depozitnej banke a odtiaľ priamo do fondu. Správca nemá dosah na majetok vo fonde, a teda ani na Vaše peniaze.

Ja však ľudom rád ukazujem konkrétne dôkazy, preto sa pozrime na to, čo je v zákone o kolektívnom investovaní:

Zákon o kolektívnom investovaní č.203/2011, Prvá hlava, (4): Majetok vo fonde je spoločným majetkom podielníkov. Majetok vo fonde nie je súčasťou majetku správcovskej spoločnosti. Podielový fond nie je právnickou osobou.

Ako vidíte, krach spoločnosti teda nijako nemôže znamenať stratu Vašich peňazí. Je to ako keby skrachoval autoservis, kam pravidelne chodíte so svojím autom. Budete ho chodiť servisovať inam. Aktíva fondu preberie iný správca - príkladom je OTP Asset Management, ktorých fondy prebrala pod svoju správu IaD Investments v roku 2007 (klienti teda neprišli o peniaze). Taktiež Národná Banka nepovolí správcovskej spoločnosti ukončiť svoju činnosť, kým nevyrovná majetok klientov. A do tretice, skrachovať môže s.r.o., a.s., k.s. alebo iný typ obchodnej spoločnosti, ale subjekt investovania, ktorý nie je právnickou (ani fyzickou) osobou skrachovať ani nemá ako.

To neznamená, že podielové fondy neprinášajú riziká. Riziká sú spojené s turbulenciami na finančných trhoch. Napríklad počas krízy v roku 2008 dosahovali mnohé fondy záporné výnosy v - 10-tkách %.

Je však nutné dodať, že po páde býva rast a krátko nato opäť prinášali kladný výnos, a to výrazne väčší. Nenechajte teda emócie, aby Vás pripravili o zhodnotenie Vašich peňazí, a poraďte sa so svojím finančným poradcom či bankovým pracovníkom.

Ako mám investovať a aké fondy si mám vybrať?

Správcov a jednotlivých fondov je ako húb po daždi, preto mať prehľad nie je ľahké. Navyše, bez finančných sprostredkovateľov ani mnoho investičných produktov nie je možné dojednať. V niektorých bankách už možnosti investovania aj ponúkajú. V praxi sú to však často podielové fondy so slabšou investičnou stratégiou, manažmentom či reálnym zhodnotením peňazí v čase, alebo sú zvolené nevhodne pre požiadavky daného klienta.

Môžete hľadať riešenie sami, alebo si nechať bezplatne poradiť odo mňa a využiť moje služby skúseného finančného sprostredkovateľa. Rozhodnutie je Vaše, určite si však fondy vyberte opatrne.