Nebolo to tak dávno, kedy Sociálna poisťovňa zasielala sporiteľom v II. pilieri listy o jeho otvorení a možnosti "zabezpečiť si garantovaný štátny dôchodok" a vystúpiť zo systému sporenia. V týchto listoch bolo obsiahnuté množstvo informácií o tom, aké nízke boli doteraz vyplácané dôchodky z druhého piliera a o tom, ako je druhý pilier "nevýhodný" a podobne. Štát takto doplnil svoj rozpočet o mnohé príspevky sporiteľov. Opäť to poukazuje na skutočnosť, že rozporuplné chápanie II. piliera je predmetom politických hier a kapitolou samou o sebe.

Opusťme však emócie a poďme ďalej. V tomto článku je mojím cieľom pomôcť všetkým, ktorý hľadajú správne informácie a zaujíma ich, ako môže vyzerať ich dôchodok a taktiež ako druhý pilier skutočne maximálne využiť.

Poďme sa najprv pozrieť, čo je II. pilier, ako funguje a čo hovorí zákon o starobnom dôchodkovom sporení č.43/2004.

Starobné dôchodkové sporenie predstavuje kapitalizačný , tzv. II. pilier dôchodkového systému, ktorý je príspevkovo definovaný. To znamená, že výška dôchodkovej dávky bude závisieť od zaplatených príspevkov do II. piliera a ich zhodnotenia. Finančné prostriedky sporiteľov spravujú dôchodkové správcovské spoločnosti (DSS) .

Starobné dôchodkové sporenie má spolu s dôchodkovým poistením v Sociálnej poisťovni (I. pilierom) zabezpečiť sporiteľovi príjem v starobe a pozostalým v prípade jeho úmrtia.

Aj keď je vstup do druhého piliera pre osoby mladšie ako 35 rokov dobrovoľný , po vstupe do tohto piliera sa starobné dôchodkové sporenie stáva povinné a spolu s prvým pilierom tvorí základný systém dôchodkového zabezpečenia . Ak vstúpite do II. piliera, povinné odvody na dôchodkové poistenie v celkovej výške 18 % sa rozdelia na dve časti; 14 % naďalej ostáva v Sociálnej poisťovni (výška odvodov pre I. pilier) a zvyšné 4 % Sociálna poisťovňa postupuje na osobný dôchodkový účet sporiteľa v ním vybranej DSS.

Sporiteľ, ktorý sa rozhodne pre sporenie v II. pilieri tak bude poberať dôchodok z dvoch zdrojov . Prvým bude primerane krátený dôchodok z I. piliera , ktorý vypláca Sociálna poisťovňa a druhým bude dôchodok z II. piliera , ktorého výška bude závisieť od zaplatených príspevkov ako aj ich zhodnotenia a od zvoleného spôsobu poberania dôchodku zo starobného dôchodkového sporenia.

Starobné dôchodkové sporenie pozostáva z dvoch základných fáz:

sporiacej fázy - v ktorej sa časť povinných odvodov sporiteľa odvádza na jeho osobný dôchodkový účet spravovaný vybranou dôchodkovou správcovskou spoločnosťou. V tejto fáze starobného dôchodkového sporenia si okrem DSS môže sporiteľ slobodne vyberať aj dôchodkové fondy, v ktorých chce svoje príspevky zhodnocovať. Sporiteľ má v tejto fáze možnosť odvádzať si aj dobrovoľné príspevky na starobné dôchodkové sporenie.

výplatnej fázy - v tejto fáze sa sporiteľovi zo zhodnotených príspevkov vypláca starobný dôchodok, predčasný starobný dôchodok a pozostalým sa môže vyplácať pozostalostný dôchodok.

A teraz ľudsky, stručne a jednoducho:

V zásade má každý z nás 2 možnosti - buď sa spoľahnúť na štátne dôchodky, reprezentované I. pilierom Sociálnej poisťovne, alebo mať kombinovaný dôchodok aj od štátu aj z vlastných úspor.

Ktorú možnosť si teda vybrať, a prečo?

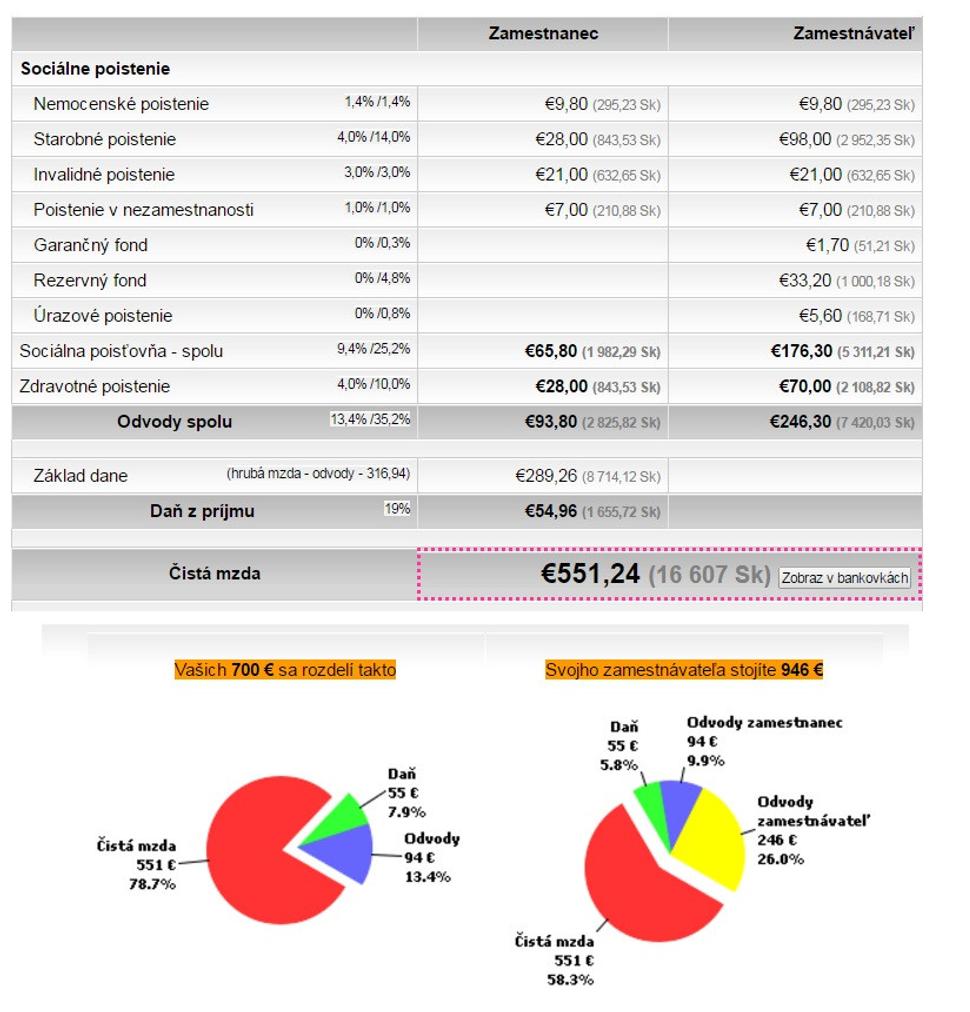

Na nasledovnom obrázku vidíte, aké odvody a zhruba v akej výške idú z Vašej hrubej mzdy, ak ju máte napríklad vo výške 700 eur.

zdroj: http://openiazoch.zoznam.sk/kalkulacky/vypocet-cistej-mzdy

Ako vidíte, ako zamestnanec v tomto prípade prispievate dôchodcom na ich dôchodky mesačne čiastkou 28 eur (čo by mohla byť výška Vášho príspevku na osobný dôchodkový účet v 2.pilieri) a Váš zamestnávateľ prispieva čiastkou 98 eur. Spolu teda mesačne posielate dôchodcom 126 eur. Toto je tzv. priebežný systém výplaty dôchodkov - teda to, čo sa vyzbiera na odvodoch pracujúcich ide priamo dôchodcom transferom. Tento systém je zaužívaný už roky.

Aké sú nedostatky štátneho systému výplaty dôchodkov?

V prvom rade je nutné si uvedomiť, aké dôchodky dnešní dôchodcovia dostávajú. Stačí to, aby sa nezmenil Váš životný štandard? Asi len veľmi ťažko. V druhom rade, v budúcnosti to bude zrejme horšie - tento systém funguje len dovtedy, kým je dostatočný počet pracujúcich ľudí a odvodov celkom - dôchodcovia sú platení z odvodov pracujúcich. Z praxe vieme, že populácia na Slovensku starne, že sa rodí stále menej a menej detí, že mnohí mladí odchádzajú do zahraničia a pod. Z toho vyplýva otázka - bude mať štát v budúcnosti na výplatu dôchodkov?? Tento systém je už teraz ťažko udržateľný a dokonca už dnes stratový. Keď si uvedomíte, že človek s hrubou mzdou 700 eur prispieva spolu s jeho zamestnávateľom na dôchodky 126 eur mesačne, musia pracovať traja ľudia, aby jeden dôchodca dostal dôchodok (čisto numericky podľa výšky odvodov) vo výške 378 eur. Aká je to čiastka pre dôchodcu, ako z toho vyžiť, uhrádzať životné náklady a či bude mať v budúcnosti kto vôbec pracovať na dôchodky je veľmi otázne. Ak bude pracovať jeden človek na jedného dôchodcu, bude musieť mesačne spolu so zamestnávateľom odviesť až 378 eur, aby sa dôchodky neznížili. To znamená vyššie odvody, menšie výplaty. Alebo zníženie dôchodkov z I. piliera.

2. pilier vznikol ako snaha riešiť problém so starnúcou populáciou a vylepšiť dôchodky

Alternatívou k dôchodku výlučne od štátu reprezentovaného Sociálnou poisťovňou je individuálne sporenie na dôchodok a zhodnocovanie týchto úspor vo vybranom fonde. O tom, ako funguje investovanie vo fondoch sa dočítate v mojom článku AKO FUNGUJE INVESTOVANIE DO PODIELOVÝCH FONDOV.

V praxi namiesto toho, aby šlo dôchodcom z Vašej výplaty celých 18% super brutto mzdy (ceny Vašej práce celkom po započítaní odvodov ako Vás tak aj zamestnávateľa) môžete 4% - v tomto prípade 28 eur mesačne posielať na svoj osobný dôchodkový účet v II. pilieri. Tvrdenie, že 2.pilier sa oplatí len ľudom zarábajúcim vysokú hrubú mzdu považujem osobne opäť za nesprávne.

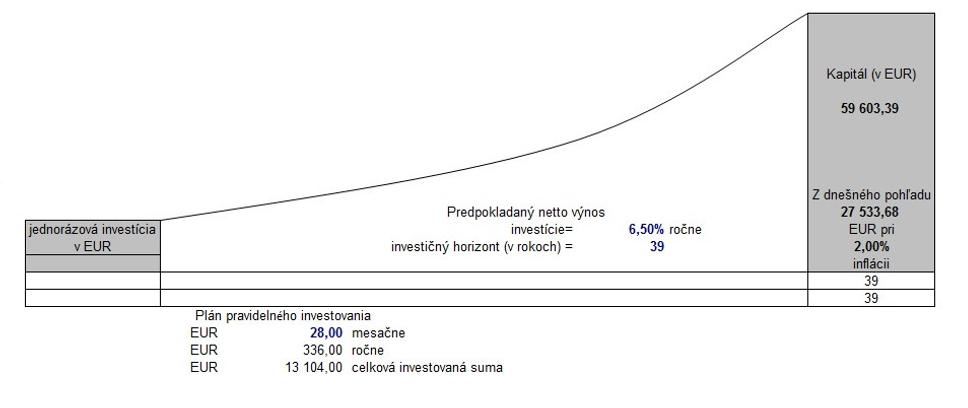

Nižšie vidíte príklad človeka zarábajúceho "v hrubom" 700 eur, ktorý nastúpil do zamestnania vo veku 25 rokov a na dôchodok pôjde vo veku 64 rokov. Pre jednoduchosť rátajme, že jeho hrubá mzda ostane na tej istej úrovni a že na dôchodok pôjde naozaj v tomto veku:

Za 39 odpracovaných rokov nasporí sumu celkom 13 104 eur. Pri zhodnotení úspor vo fonde vo výške 6,5% ročne dokáže vytvoriť kapitál na dôchodok až vo výške 59 603,39 eur. (Tento výpočet nezahŕňa poplatky DSS - dôchodkových správcovských spoločností a predpokladá, že ste v správne zvolenom dôchodkovom fonde).

Výsledkom je teda kombinovaný dôchodok od štátu, znížený o 22,22% (4/18) - čo sú príspevky, ktoré namiesto dôchodcom posielate na svoj účet v 2.pilieri, spolu s výplatou dôchodku z druhého piliera. Už na pohľad je zrejmé, že táto suma bude v budúcnosti s najväčšou pravdepodbnosťou zaujímavejšia, ako len štátny dôchodok samostatne. Okrem toho, úspory v 2.pilieri sú stále predmetom dedenia pre pozostalých v prípade smrti, zatiaľ čo odvody do Sociálnej poisťovne asi len veľmi ťažko.

Akým spôsobom sú vyplácané dôchodky z 2.piliera?

Aktuálne majú sporitelia nasledovné možnosti. Samozrejme, nedokážem garantovať, že spôsob výplaty dôchodkov sa v budúcnosti nezmení vzhľadom k pravidelným štátnym zásahom do 2. piliera.

Doživotný dôchodok

Dočasný dôchodok

Programový výber

Doživotný dôchodok – zrejme najbežnejšia forma výplaty dôchodkov z 2.piliera. Vypláca sa do smrti poberateľa. Za nasporenú sumu, ktorú bude mať sporiteľ v čase odchodu do dôchodku na osobnom dôchodkovom účte, si v komerčnej poisťovni zakúpi doživotný dôchodok. Inými slovami, sporiteľ si vyberie na základe svojho rozhodnutia komerčnú poisťovňu, ktorá mu bude vyplácať penziu z 2.piliera. Na základe zmluvy, ktorú uzatvorí sporiteľ a komerčná poisťovňa, sporiteľ prevedie sumu do poisťovne a komerčná poisťovňa sa zaviaže až do jeho smrti vyplácať mu doživotný dôchodok v mesačných splátkach.

Dočasný dôchodok - Nárok na výplatu dočasného dôchodku nevzniká automaticky. Dočasný dôchodok možno dohodnúť, ak sú splnené podmienky:

súčet súm doživotných dôchodkov (1.pilier, 2.pilier, výsluhové dôchodky, dôchodky z cudziny ) je vyšší ako fiktívny dôchodok zo Sociálnej poisťovne, pre rok 2015 je to suma 561,04€ (vypočítané 42 rokov dôchodkového poistenia x POMB 1,25 x ADH10,6865 ) a zároveň súčet súm doživotných dôchodkov z oboch pilierov musí byť vyšší ako dôchodok, na ktorý by mal sporiteľ nárok, ak by nikdy nebol v 2.pilieri. Výplatu dočasného dôchodku možno dohodnúť na dobu 5,7 alebo 10 rokov. Pri tejto forme je dôležitá jedna vec, úspory v prípade úmrtia nie sú dediteľné.

Programový výber - vypláca dôchodková správcovská spoločnosť z tej časti úspor, ktorú sporiteľ nespotreboval na výplatu doživotného dôchodku. Vyplácanie formou programového výberu možno dohodnúť vždy, ak si sporiteľ počas doby sporenia posielal dobrovoľné príspevky. Tieto dobrovoľné príspevky si po odchode do dôchodku bude môcť okamžite vybrať. Po lopate - zvolíte si napríklad možnosť, že Vaše úspory chcete mať vyplatené v priebehu 3 rokov a DSS Vám vypočíta výšku mesačnej výplaty. V prípade úmrtia poberateľa programového výberu sú zostávajúce úspory vyplatené buď oprávnenej osobe alebo sa zahrnú do dedičského konania.

Zaujímavé. Prečo boli teda prvé dôchodky z 2.piliera tak ohromne nízke?

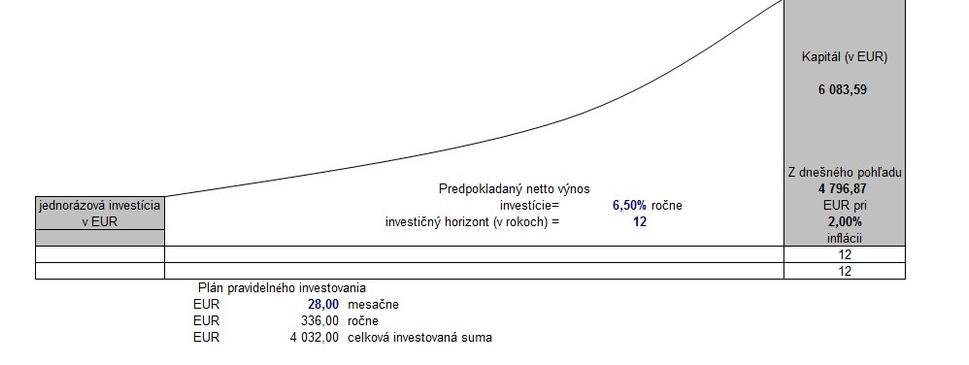

V prvom rade je nutné si uvedomiť, že mnoho ľudí pri otvorení 2.piliera do tohto systému vstúpilo v relatívne pokročilom veku. Matematicky je jasné, že človek, ktorý si sporí 39 rokov a človek, ktorý vstúpil vo veku 48 rokov a sporil si teda len napríklad 12 rokov, nemôžu nasporiť rovnakú sumu. Pre porovnanie uvádzam príklad sporenia po dobu 12 rokov.

Človek s rovnakou výplatou, ktorý bol v druhom pilieri len 12 rokov, bude mať teda analogicky nižší dôchodok. To je vysvetlením, prečo boli prvé dôchodky tak nízke. Podstatou je 2.pilier pochopiť a správne využiť. Neznamená to, že tento systém nie je správny, znamená to len nutnosť uvedomiť si, že počet rokov sporenia je hlavným parametrom výšky dôchodku - spolu s výškou hrubého príjmu.

Zaujímavé je, že Vaše úspory sa naďalej zhodnocujú vo vybranom fonde aj po dosiahnutí dôchodkového veku, pokiaľ si zvolíte postupné mesačné vyplácanie dôchodku.

Kde sa berie zhodnotenie úspor vo výške 6,5%??

Príde mi logické zdôrazniť, že výška dôchodku závisí ďalej aj od výkonnosti zvoleného dôchodkového fondu. O tom, že viac ako 80% Slovákov bude mať napriek účasti v 2.pilier nízky dôchodok a prečo to ta je sa dočítate v mojom článku - Najväčšia chyba sporiteľov v 2.pilieri.

Každý dôchodkový fond dosahuje rozdielne zhodnotenie a práve tu je problém. Indexové fondy dokázali od svojho vzniku priniesť úžasné čísla, zatiaľ čo "garantované" fondy ročne zhodnocujú Vaše úspory často krát aj pod úrovňou 2% - čo je menej, ako niekedy samotná miera vyhlasovanej inflácie v eurozóne. Úspory tak dokonca v skutočnosti strácajú časom na hodnote vzhľadom ku klesajúcej kúpyschopnosti peňazí v čase a rastúcim cenám tovarov. Zvolením správneho fondu môžete dosiahnuť ešte zaujímavejšie čísla, ako vo výpočtoch vyššie. Historické výnosy jednotlivých fondov nájdete tu: http://druhypilier.sme.sk/

Poraďte sa so mnou aj vy osobne a bezplatne, ako zaistiť, aby Váš dôchodok vyzeral podľa Vašich predstáv. Stačí napísať email, rád Vám zodpovedám Vaše otázky.