Nafúknutá hodnota akcií Slovak Telekom

Fico sa hrá pri predaji Slovak Telekom (ST) skôr na manažéra hedžového fondu, ktorý sa snaží predať toxické aktíva nič netušiacim investorom prahnúcim po výnose hlavne z dôvodu tlačenia peňazí Európskou a centrálnou bankou.

To, že ocenenie akcií ST je nastavené ambiciózne privysoko možno jednoducho ilustrovať tým, že aj v prípade, ak sa investor dostane k akciám za cenu 17,70 EUR tak pri priemerných dividendách ST za posledné tri roky (0,46 EUR ročne) bude čakať aj 38 rokov na návrat svojich investovaných peňazí. Pri kúpnej cene 23,60 EUR za akciu si počká aj viac ako 50 rokov a v prípade dividend ako z roku 2014 to bude aj cez 100 rokov!!!

|

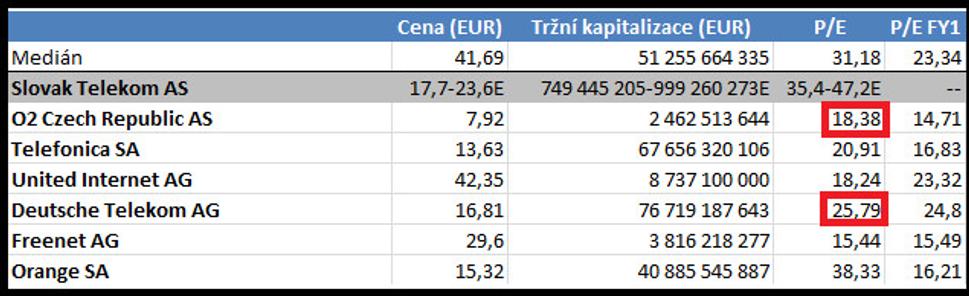

Z iného pohľadu sa ocenenie akcií ST dá porovnať s podobnými spoločnosťami na základe finančného indikátora P/E (Price/EPS), ktoré na burze už sú. Rozpätie cien akcií, ktoré navrhli investičné banky 17,70-23,60 EUR za akcie v úpise je premrštené, keďže pri zisku (EPS - earnings per share) na akcii 0,50 EUR za rok 2014 by P/E pri cene 23,60 EUR za akciu znamenalo 47,2, čo je neskutočne veľa. Napríklad O2 Czech Republic sa obchoduje bežne s P/E okolo 18 (momentálne iba na 13 čo je 3x menej ako pri navrhovanej cene akcií ST) v prípade samotného materského Deutsche Telekom AG ide o 25 (čo pri cene 47,2 za ST je skoro 2x toho, za čo sa momentálne obchoduje matka). Čiže z tohto pohľadu sú akcie viac menej 2-3x drahšie ako podobné tituly na burze. Pritom všetkom na trh prichádza štvrtý operátor a ako som už písal TU sa zisky ST každým rokom zmenšujú. Sen Fica o tom, že za 49% podiel dostane 1 mld. EUR je fikcia a aj pri relatívnej naivite malých investorov nedostane asi omnoho viac ako 800 mil. EUR, čo je už aj tak vysoká čiastka.

Zdroj: Bloomberg

Vyplácanie dividend je mačka vo vreci

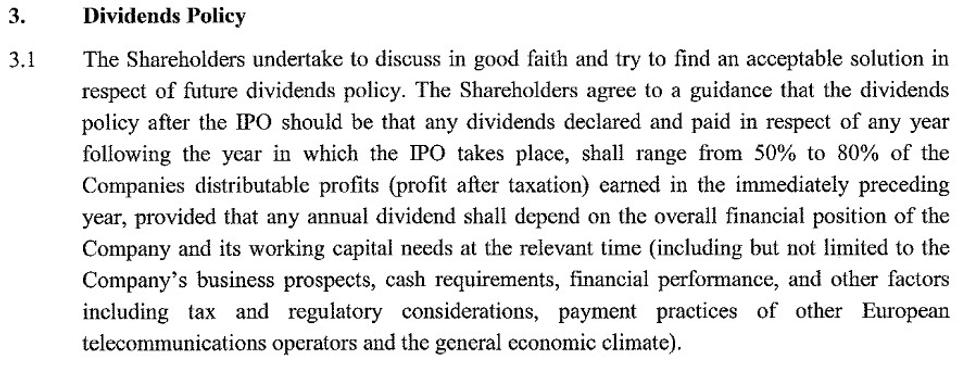

Ministerstvo hospodárstva síce tvrdí, že dividendová politika je vyriešená, ale opak je skôr pravdou. Oficiálna dokumentácia k predaji akcii – Strana 17. C.7 Prospektu cenného papiera Slovak Telekomhovorí, že „Spoločnosť neprijala formálnu dividendovú politiku.“ Ďalej sa oficiálny dokument odvoláva na memorandum o porozumení, alebo tzv. MoU (ktoré sa dá klasifikovať, ako medzinárodná zmluva spadajúca podľa jej znenia pod slovenské právo) medzi Deutsche Telekom, FNM a Ministerstvom hospodárstva z februára 2014 (je taktiež zaujímavé, že táto informácia nie je v oficiálnom prospekte ST). Samotné memorandum je k dispozícii iba v anglickom jazyku (prečo asi?)

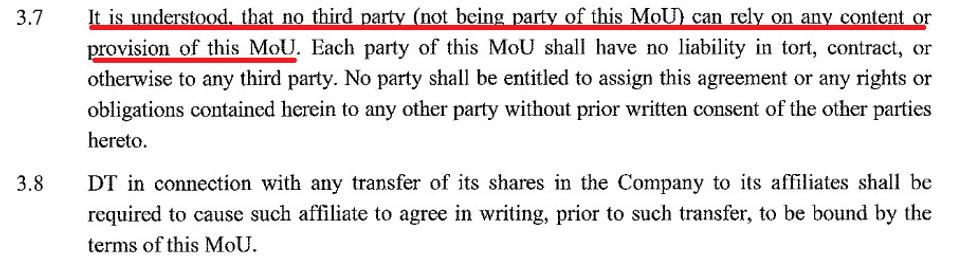

Prvá veta znie, že existujúci akcionári sa budú snažiť nájsť v dobrej viere riešenie dividendovej politiky v budúcnosti (čo neznamená, že sa dohodnú – ale skôr to, že sa nevedia dohodnúť). Čo je však podstatnejšie je, že ďalšia časť (klauzula 3.7 memoranda) hovorí, že žiadna tretia strana (nikto okrem MH SR, Slovak Telekom, Deutsche Telekom a FNM) nemôže použiť toto memorandum pred súdom a vymáhať si svoje práva na základe obsahu tohto memoranda.

Inak povedané Deutsche Telekom nemá žiaden kontraktuálny záväzok voči budúcim drobným akcionárom, že po predaji na burze (IPO) vyplatí 50%-80% svojho zisku v dividendách na základe memoranda. Budúci investori (tretia strana) si proste na základe tohto memoranda (MoU) nič nevymôžu, kedže klauzulu 3.1 o dividendovej politike nemôžu použiť na základe klauzuly 3.7 memoranda.

Čiže jednoducho podané to, čo je napísané v texte prospektu ST nezodpovedá memorandu, čo podpísalo ministerstvo hospodárstva, FNM a Deutsche Telekom (ktoré sa ešte stále odvoláva na privatizačnú zmluvu z roku 2000, ktorú nikto nechcel doteraz zverejniť), kedže dividendová politika z memoranda sa nevzťahuje na budúcich akcionárov ST. Určite sa asi nedá tvrdiť ani to, že ministerstvo sa ani po roku neunúva preložiť tento podľa nich dôležitý dokument memoranda do slovenčiny a vlastne aj prečo? (Lebo by asi ukázali, že žiadna dividendová politika nebude, kedže Deutsche Telekom sa zaviazal štátu a nie budúcim akcionárom). To by sa dalo aj predpokladať, keď sa pozrieme, že sa na ministerstve menia ministri ako na bežiacom páse.

Investovať do Slovak Telekomu, aby Fico neobmedzovaný dlhovou brzdou nakúpil voličov?

Fico potrebuje peniaze na to, aby si kúpil voličov v budúcich voľbách, a preto im ponúka mačku vo vreci, ktorá, ak sa vráti tak za 38-100 rokov ak vôbec a cena akcií Slovak Telekomu je ocenená skoro 2x drahšie (na základe P/E indikátora) ako sú momentálne obchodované akcie materskej spoločnosti Deutsche Telekom AG (v prípade porovnania s O2 Czech Republic ide o skoro o 3x vyššie ocenenie v prospech Slovak Telekomu).

Fico chce preniesť ťarchu vymáhania dividend na investorov (kde sú aj DSS, ale aj malí investori ktorých láka 5% zľavou), ktorí na rozdiel od štátneho 49% balíka akcií budú mať omnoho zložitejšiu vyjednávaciu pozíciu s rozdrobeným podielom. Privatizácia Slovak Telekomu je zase len o presúvaní peňazí SMERom k Ficovi a investičným bankárom.

Čo je však najpodstatnejšie je, že ak Fico predá túto mačku vo vreci a nepoužije ju na zníženie dlhu, ale skôr na nákup hlasov SMERom k voľbám v marci 2016. Sankčné pásmo dlhovej brzdy je nastavené na 55% HDP - momentálne Eurostat meria dlh Slovenska vo výške 53,6% HDP, čiže Fica nič neobmedzuje investovať do nastávajúcej kampane.

A finálne privatizačná zmluva z roku 2000 ostane úspešne pochovaná a týmto sa uzavrie 15 ročný privatizačný kolotoč (Fico aj Dzurinda budú v suchu).

P.S.

A ak si už akcie Slovak Telekomu kúpite a náhodou zarobíte na dividendách tak z nich nezabudnite odviesť aj zdravotné odvody vo výške 14%, aby bolo aj na fungovanie nášho luxusného zdravotníctva.

P.S. II.

V prípade ak predražené IPO skončí fiaskom tak štát bude podľa memoranda nútený zaplatiť náklady nad sumu 1,25 mil. EUR, čo tiež nemusí byť málo.