Prvý, druhý a tretí dôchodkový pilier všetci poznáme. Čo je to ten štvrtý pilier dôchodkového zabezpečenia?

Prvý pilier - Sociálna Poisťovňa

Druhý pilier - Dôchodkové Správcovské Spoločnosti

Tretí pilier - Doplnkové Dôchodkové Spoločnosti

Štvrtý pilier - ???

Zabezpečenie dôstojnej penzie

Ľudia myslia skôr na prítomnosť ako na budúcnosť. Dôchodok, ktorý na nás čaká až o desiatky rokov, často neriešime. Aj keď sa to nezdá, dnešní dôchodcovia majú vďaka štátnemu dôchodku zabezpečený lepší štandard, ako budeme mať my, v budúcnosti.

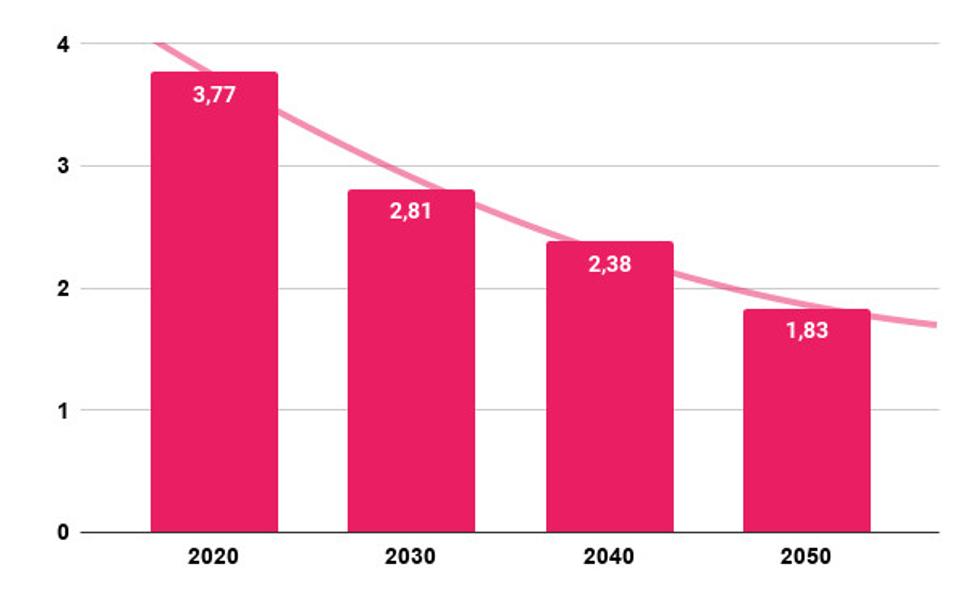

Demografická situácia na Slovensku je pre budúcich dôchodcov nepriaznivá, čomu nasvedčujú aj nasledovné čísla.

V roku 2040 bude na jedného človeka vo veku nad 64 rokov pripadať iba 2.38 človeka v ekonomicky produktívnom veku. V roku 2020 nás bolo 3.77 produktívnych na jedného post-produktívneho. Počet pracujúcich na jedného dôchodcu bude prudko klesať.

Menej pracujúcich + viac dôchodcov = nižšie penzie

Dôchodok priemerne zarábajúceho človeka zo sociáneho poistenia o 20 rokov bude okolo 390€ v dnešných cenách. (Zdroj: Kalkulačka dôchodkov.) Na slušný dôchodok si tak musíme nasporiť inak. Okrem známeho II. a III. piliera, je tu ešte pilier IV. Pozrime sa naň podrobnejšie.

IV. pilier dôchodkového zabezpečenia

IV. pilier je jednou z najlepších možností, ako sa pripraviť na dôchodok. IV. pilier je považovaný za plne súkromný pilier, pretože nie je závislý na politických rozhodnutiach, odvodoch či podpore zamestnávateľa. IV. pilierom možno nazvať akúkoľvek formu súkromného sporenia či investovania s cieľom zabezpečiť sa na dôchodok. Osobne by som rád posunul vznikajúcu terminológiu na Slovensku do bodu, kde 4. pilierom budeme nazývať iba daňovo efektívne investície, ktoré dlhodobo kumulujú hodnotu a zhodnocujú prostriedky investora.

Výhodou súkromného odkladania prostriedkov na dôchodok je:

Ak je spravené formou akciových indexových ETF - nízke poplatky a slušné trhové výnosy

Najvyššia miera samostatnosti, bez nutnosti spoliehať sa na politickú vôľu, štát či zamestnávateľa.

Maximálna miera dostupnosti peňazí

Vysoká flexibilita a variabilita ponúkaných možností,

Minimálne riziko „zoštátnenia“ investícií.

Čo 4. pilier nie je

Za 4. pilier by som určite nepovažoval

investičné životné poistenie,

stavebné sporenie, ani

sporiace účty v bankách.

Nevyhovujú definícii daňovo efektívnych investícií, ktoré dlhodobo kumulujú hodnotu a zhodnocujú prostriedky investora. Investičné životné poistenie je poplatkové peklo a stavebné sporenie ani sporice účty v bankách už roky neprekonávajú infláciu. Dôchodok vám nezabezpečia.

Čo 4. pilier nie je, no mohlo by byť - Klasické podielové fondy

Na Slovensku banky ponúkajú podielové fondy spravované ich vlastnými dcérskymi spoločnosťami, prípadne fondy z prostredia ich nadnárodnej skupiny. Finanční sprostredkovatelia a niektoré banky ponúkajú aj investičné fondy zahraničných správcov. Sporenie do podielových fondov by mohlo byť štvrtým pilierom, no nespĺňajú horeuvedenú definíciu.

Vysvetlím prečo klasické podielové fondy nie sú dobrý nástroj sporenia na dôchodok a zároveň ich porovnám s ETF, ktoré by mali tvoriť základ portfólia vo IV. pilieri. ETF = Exchange traded funds, teda fondy obchodované na burze.

Hlavné dôvody sú dva: zdanenie výnosov a poplatky.

Zdanenie výnosov

Kapitálový výnos (zisk) z podielových fondov je zdanený daňou 19%. Pri ETF je kapitálový výnos oslobodený od dane, stačí držať cenné papiere jeden rok, čo pri sporení na dôchodok nie je problém.

Poplatky

Klasický podielový fond má niekoľkonásobne vyššie poplatky ako ETF, ktoré ponúka investovanie do rovnakej triedy aktív.

Kúpili by ste si päťkrát drahšiu vec, ktorá má rovnaké alebo horšie charakteristiky, ako jej lepšia a podstate lacnejšia alternatíva? Ja nie.

Výhod ETF je však ešte viac. Dočítate sa o nich v článku tu.

Čo 4. pilier je

IV. pilier sú daňovo efektívne investície, ktoré dlhodobo kumulujú hodnotu a zhodnocujú prostriedky investora - teda investície do ETF, ktoré spĺňajú nasledovné podmienky:

ETF je zalistované na regulovanom trhu cenných papierov

ETF nevypláca dividendy ale ich kumuluje a reinvestuje

ETF je akciové a indexové.

Dlhodobo sporiť je fajn. No sporiť s nízkymi výnosmi alebo s vysokým zdanením, či vysokými poplatkami by bolo nerozumné. Preto by váš osobný 4. pilier mal byť postavený na ETF, ktoré spĺňajú horeuvedené podmienky. Ako vybrať ETF a ako do nich investovať ... tomu sa budem venovať v jednom z budúcich článkov.

Pridajte si blogera medzi obľúbených kliknutím na červené tlačítko pod reklamami a my Vám pošleme email keď napíše ďalší článok.