Ako si spočítať dôchodok z viacerých penzijných pilierov?

Výpočet niečoho, čo sa stane o 20-30 rokov môže mnohým pripadať ako trochu mágia a trochu tipovanie. Dôchodok je skvelým príkladom toho, čo nás čaká v ďalekej budúcnosti a poväčšine netušíme aký bude. No radi by sme poznali budúcnosť. Výpočet dôchodku alebo aspoň jeho veľmi kvalifikovaný odhad, však nie je až taký nemožný. Pozrime sa ako na to.

Aké premenné do výpočtu dôchodku potrebujeme?

Väčšinu premenných, potrebných na výpočet dôchodku, buď poznáme, alebo vieme celkom dobre odhadnúť. Súčasný vek, dôchodkový vek, demografické trendy, výška odvodov, suma pravidelného sporenia a zhodnotenie peňazí sú základom pre každý výpočet. Prvý pilier, teda dôchodok zo Sociálnej poisťovne sa však podstatne odlišuje od 2. 3. a 4. teda od kapitalizačných pilierov. Zároveň je druhý pilier iný ako tretí a štvrtý pilier. Metodika odhadu dôchodku sa medzi jednotlivými piliermi preto líši.

Výpočet dôchodku z 3. a 4. piliera je najjednoduchší

Ide o kapitalizačné piliere s malým vplyvom štátu, či meniacej sa legislatívy. Potrebujeme poznať sumu, ktorú si každý mesiac sporíme, potrebujem vedieť koľko rokov nám zostalo do dôchodku a očakávané zhodnotenie úspor. Z matematického hľadiska si vieme veľmi jednoducho spočítať akú sumu budeme mať nasporenú čase odchodu do dôchodku a následne, aký mesačný dôchodok si z tejto sumy môžeme dovoliť vyberať.

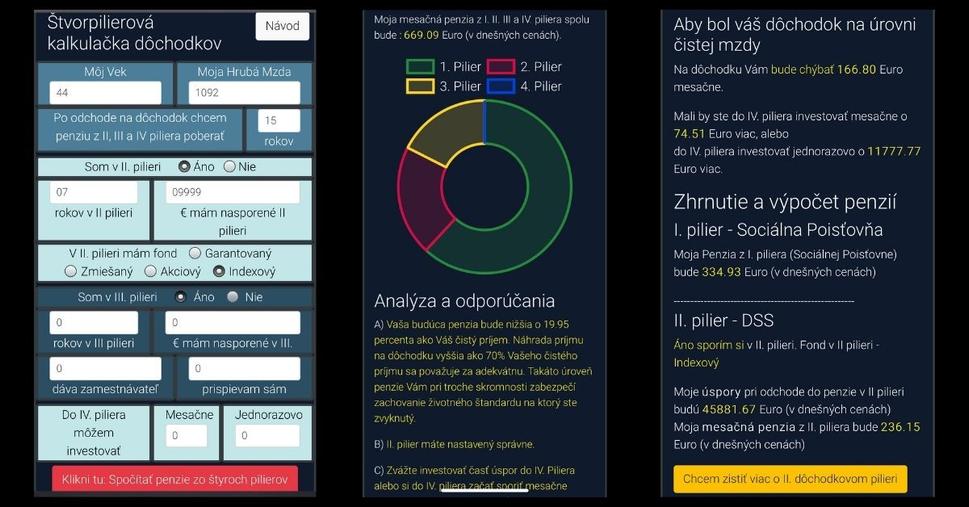

Na výpočet dôchodku môžete použiť Microsoft Excel alebo online kalkulačku calc.pepp.sk

Ak sa kamarátite s Excelom, funkcia FV Vám spočíta nasporenú sumu v čase odchodu do dôchodku. Stačí zadať mesačne sporenú sumu, počet mesiacov zostávajúcich do dôchodku a úrokovú sadzbu, ktorou sa vaše peniaze budú pravdepodobne zhodnocovať.

Syntax je = FV (zhodnotenie v percentách / 12 ; počet mesiacov sporenia; mesačne sporená suma)

Keď už poznáme budúcu nasporenú sumu príde nám vhod funkcia PMT. Táto nám spočíta, koľko si z nami nasporenej sumy môžme každý mesiac vyberať. Funkcii musíme povedať nasporenú sumu, počet mesiacov ktoré si chceme dôchodok užívať a očakávané zhodnotenie peňazí vo fáze výberu, teda keď už budeme na dôchodku.

Syntax je = PMT (zhodnotenie v percentách / 12 ; počet mesiacov poberania ; nasporená suma)

Aké sú úskalia tohto výpočtu?

Tým menším úskalím je odhad zhodnotenia. Minula výkonnosť síce nie je zárukou budúcich výnosov, no celkom dobre naznačuje, ako manažéri v jednotlivých pilieroch zhodnocujú vaše peniaze. Zároveň presne vieme, aké poplatky si za to berú.

Ja vo svojich úvahách preto počítam so 6-percentným zhodnotením vo 4. pilieri a s trojpercentným zhodnotením v 3. pilieri počas kapitalizačnej fázy. Teda počas obdobia kedy si sporíte a nevyberáte. Vo fáze poberania dôchodku predpokladám skromne, že dobre nastavené a manažované portfólio vo 4. pilieri dokáže priniesť ešte dvojpercentné zhodnotenie. Avšak v 3. pilieri sa obávam, že zhodnotenie, počas distribučnej fázy, bude ledva okolo 1% a neporazí ani infláciu.

Druhým úskalím je, že takto spočítame sumu úspor a sumu mesačných dôchodkov v budúcnosti, no nezohľadníme infláciu a tým pádom klesajúcu kúpyschopnosť peňazí. Veď vieme, že za 100 € sme pred 10 rokmi toho kúpili viac ako dnes a o 10-20 rokov kúpime ešte menej.

Pokiaľ použijete na výpočet kalkulačku dôchodkov online poskytne vám už čísla v dnešných cenách, teda očistené o infláciu. Umožní vám to porovnať hrušky s hruškami a váš dnešný príjem s budúcim dôchodkom.

Ako ďalej

To najjednoduchšie máme za sebou. Spočítali sme dôchodok z tretieho a štvrtého piliera. Výpočet z druhého a najmä z prvého piliera je komplikovanejší. O tom v pokračovaní článku čoskoro.

Roland Vízner