Daň je zákonom, teda parlamentom, určená platba občanov do verejného rozpočtu, ktorá je charakteristická predovšetkým svojou nedobrovoľnosťou. Naša ústava zakazuje, aby o daniach rozhodovali občania priamo. Zákonodarcovia správne predpokladali, že väčšina občanov by nesúhlasila s daňami, ktoré na nich uvaľuje parlament. Každá daň je tiež neekvivalentná - platca za svoju platbu nedostáva rovnocennú náhradu. Nezanedbateľnú časť daní spotrebujú (legálne aj nelegálne) tisíce politikov a úradníkov.

Daň môže byť určená ako:

1. progresívna (rastúca),

2. rovná,

3. regresívna (klesajúca).

Pri pomenovávaní daňového systému treba rozlišovať:

a) absolútnosť sadzby dane (nezávislosť od základu dane) od

b) relatívnosti sadzby dane (jej závislosti od základu dane určenej pomerom dane a základu dane, zvyčajne vyjadrenej v percentách, tj. pomer vynásobíme ešte číslom 100).

Jednotlivé pojmy vysvetlím na konkrétnych príkladoch.

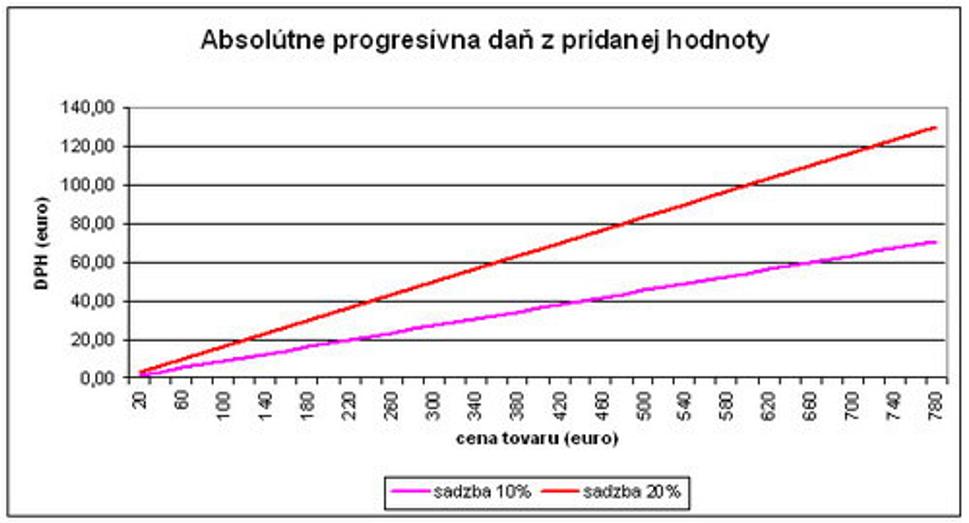

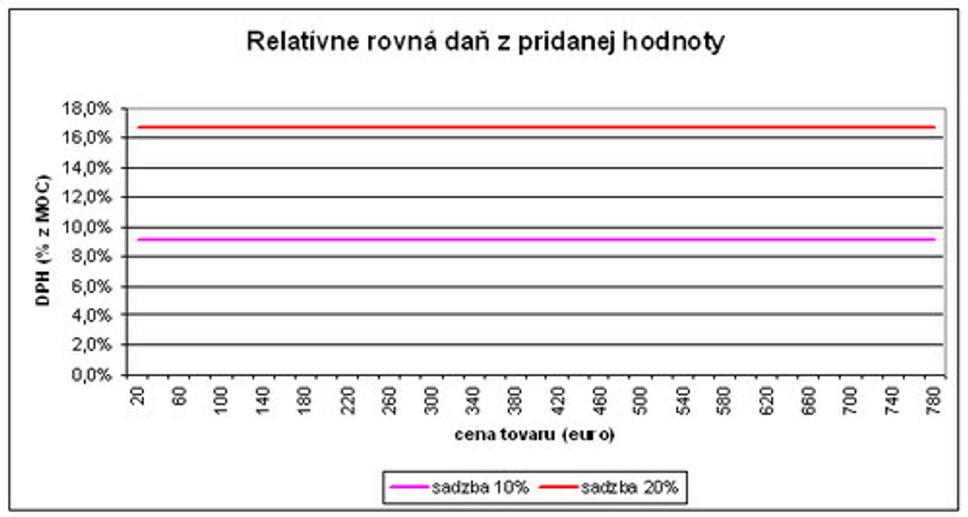

Daň z pridanej hodnoty (DPH) je absolútne progresívna - napr. za 10 krát drahší tovar zaplatíme 10 krát vyššiu daň. DPH je zároveň relatívne rovná daň - je určená 20% (resp. 10%) z ceny pred zdanením bez ohľadu na výšku tejto ceny. Socialisti by si priali vymyslieť systém relatívne progresívnej DPH (napr. drahšia košeľa by mala relatívne vyššiu DPH, ako lacnejšia), ale zatiaľ sa im to nepodarilo.

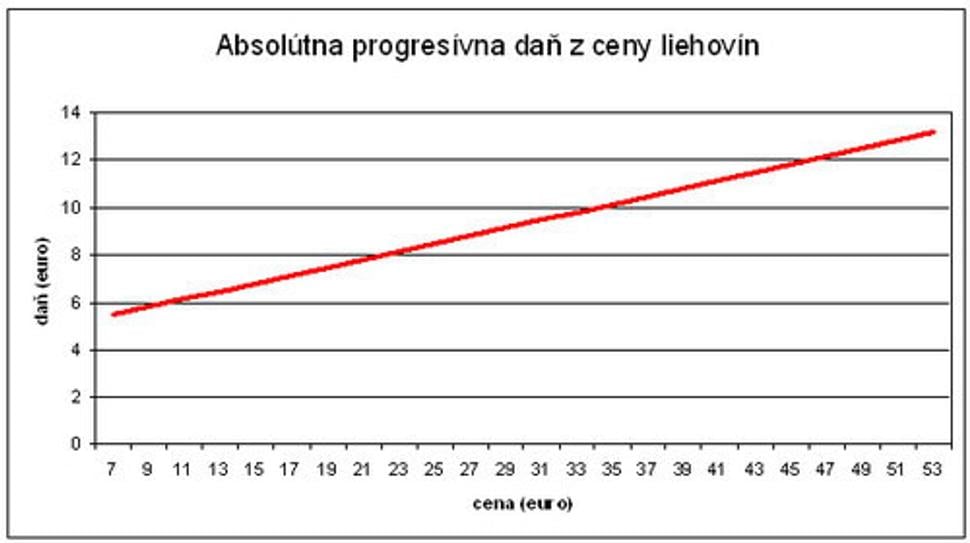

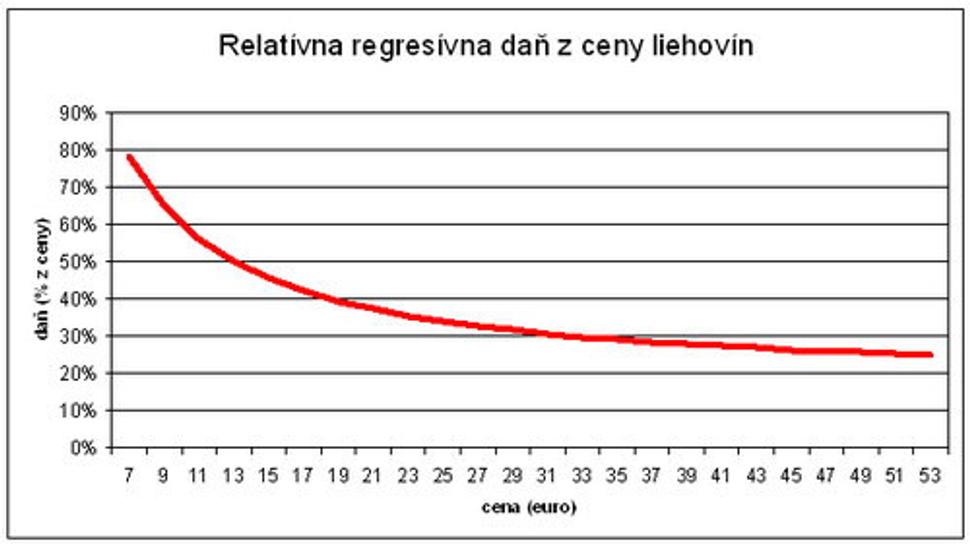

Spotrebná daň uvalená na liehoviny je absolútne rovná - platí sa rovnaká suma (10,8 eura za 1 liter 100% alkoholu) bez ohľadu na cenu liehoviny bez dane. Táto daň je zároveň relatívne regresívna - čím drahší (kvalitnejší) nápoj pijeme, tým menšie percento z ceny tvorí spotrebná daň.

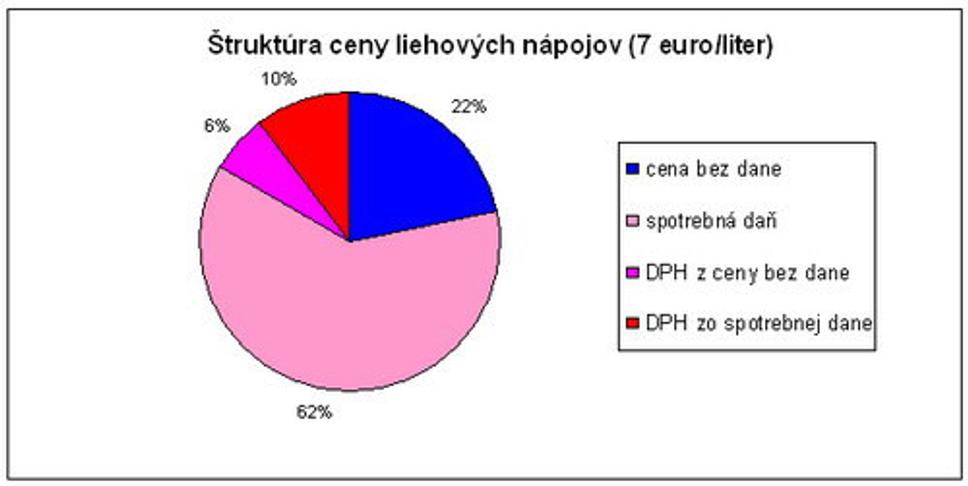

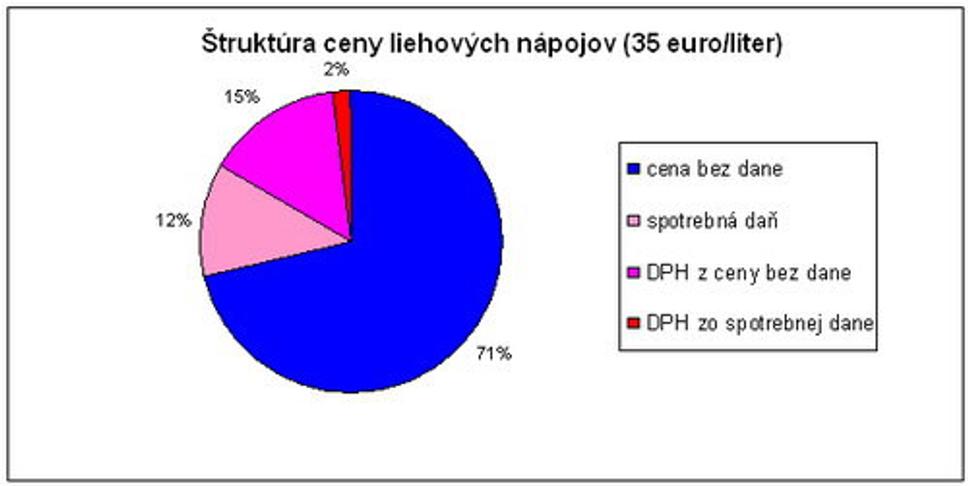

Daň z liehových nápojov je v kombinácii s DPH absolútne progresívna a relatívne regresívna. Chudobný človek, ktorý pije najlacnejšiu borovičku (7 euro/liter), platí štátu 78% daň z maloobchodnej ceny. Bohatý človek, ktorý pije 5-krát drahší koňak (35 euro/liter), platí štátu len 29% daň. Prekvapivo R.Fico túto nerovnosť a nespravodlivosť voči svojim chudobným voličom nevidí. Možno sa spolieha na to, že pijú víno, ktoré nie je zdanené spotrebnou daňou. Alebo vie, že oni si to aj tak nevedia spočítať.

Zaujímavé je tiež spoznať, z čoho je zložená cena jedného litra lacnej pálenky v hodnote 7 euro:

cena výroby nápoja a obalu, veľkoobchodnej a maloobchodnej marže - 1,51 euro, DPH - 0,45 euro, spotrebná daň - 4,32 euro a nakoniec absurdná daň z dane - DPH zo spotrebnej dane - 0,72 euro.

Pre lepšiu názornosť pozri graf:

Pre porovnanie štruktúra ceny drahšej liehoviny:

Dlho som hľadal príklad na absolútne regresívnu daň. Vyskytuje sa ojedinele - napr. v prípade, že si ju platca vyrubuje sám sebe. Poslanci Národnej rady SR si značnú časť svojej mzdy zákonom premenovali na „paušálne náhrady", ktoré si sami určili ako nezdaniteľné. Tak sa môže stať, že poslanec NR SR zarába viac, ako predtým, než sa stal poslancom, ale platí podstatne menšiu daň z príjmu (nielen v percentách, ale dokonca aj v absolútnych číslach). Ani takáto nerovnosť a nespravodlivosť R.Ficovi nevadí.

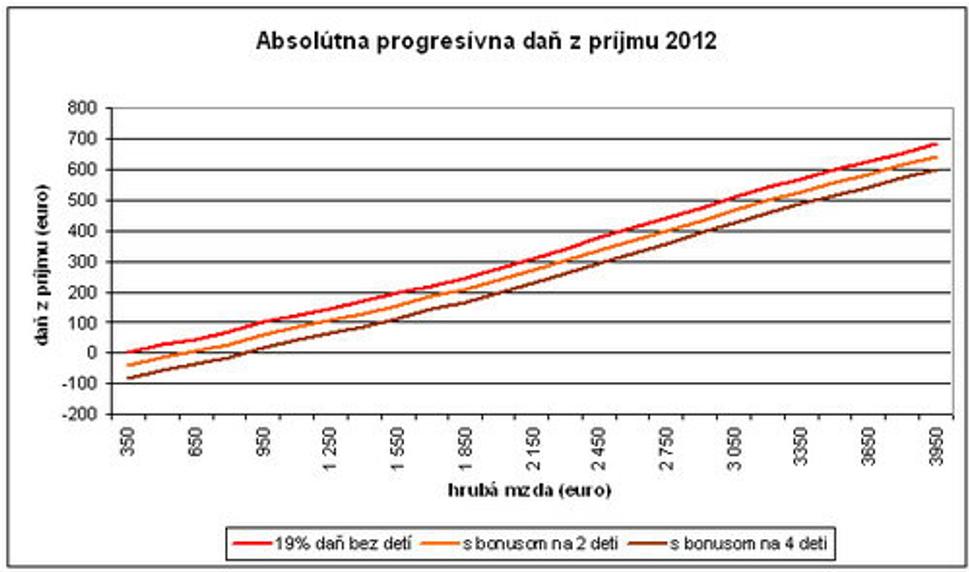

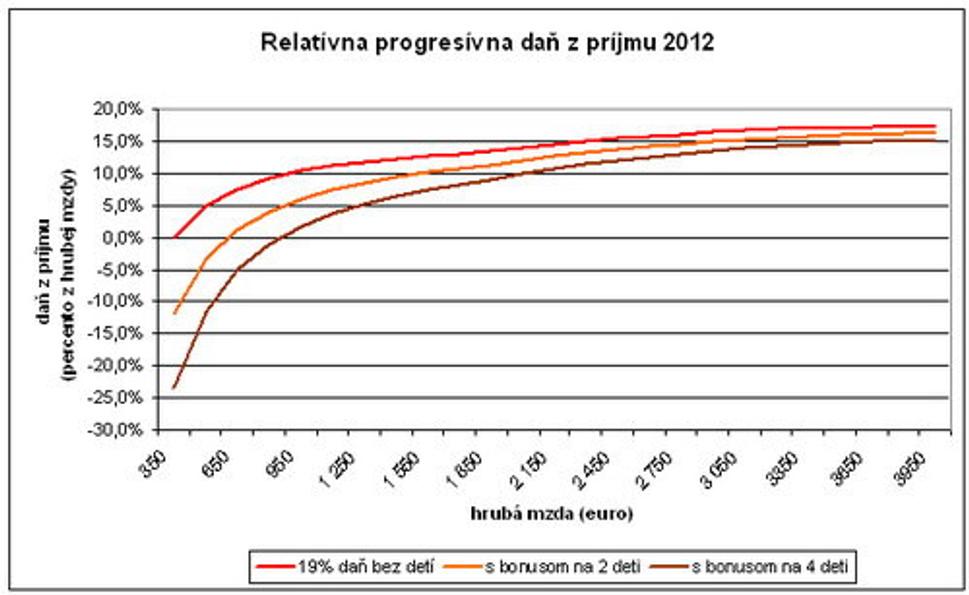

Daň z príjmu obyčajných ľudí (neposlancov) sa síce nazýva rovná, ale je to typická absolútne aj relatívne progresívna daň. Daň začínajú platiť ľudia s príjmom 351 euro - daň je 0,04 euro (0,01%). Zamestnanec zarábajúci 10-krát viac platí daň 15 000-krát väčšiu - z hrubej mzdy 3 510 euro zaplatí daň z príjmu 599,54 euro (17,08%). Výpočet je platný pre zamestnancov bez detí. V prípade, že majú deti, daňový bonus na každé dieťa zníži daň z príjmu o 20,51 euro. Zamestnanci s nízkou hrubou mzdou nielenže neplatia žiadnu daň z príjmu, ale ak majú deti, štát daň z príjmu platí im (?).

Slovenský daňový systém je veľmi komplikovaný a neprehľadný. Mnohé dane sa ani nevolajú daňami, aby zmiatli bežných daňových poplatníkov. Daňové základy väčšinou nie sú skutočnými daňovými základmi. Aj vysokoškolsky vzdelaný matematik má často problém skontrolovať svoju výplatnú pásku. Väčšina ľudí ani netuší ako funguje daňový systém. Preto je na Slovensku možné vyhrať parlamentné voľby s heslom "Zrušenie rovnej dane", aj keď daň z príjmu, o ktorú sa jedná, rovná nikdy nebola.

Myšlienka skutočne rovnej dane z príjmu, a to nielen relatívnej, ale aj absolútnej, je morálna, spravodlivá, rozumná a tiež ekonomicky výhodná. Len na svoje presadenie vyžaduje rovných ľudí. A nie krivákov...

(pokračovanie nabudúce...)

Zdroje:

http://cs.wikipedia.org/wiki/Da%C5%88

http://www.colnasprava.sk/wps/PA_1_0_9D/OpenFile/Zakono.pdf?docID=cY9b5wbbJoR6B6CKy5rySSnTH4

http://ekonomika.sme.sk/kalkulacky/kalkulator-cistej-mzdy-2012.php