Keď chceme pre deti to najlepšie

Ukážeme si to na modelovom príklade sporenia pre dieťa narodené 1.6.2014. Chcete mu odkladať peniaze, za ktoré ho po 20 rokoch pošlete na vysokú školu. Na tento účel si z rodinného rozpočtu každý mesiac vyčleníte 30€. Veď nech má vaša ratolesť poriadne vzdelanie.

Za 20 rokov bude suma ktorú odložíte (bez úrokov) 7 200€. Pozrime sa ako by vaše úspory vyzerali pri šetrení cez kapitálové životné poistenia a variabilné životné poistenia s garantovanou zložkou.

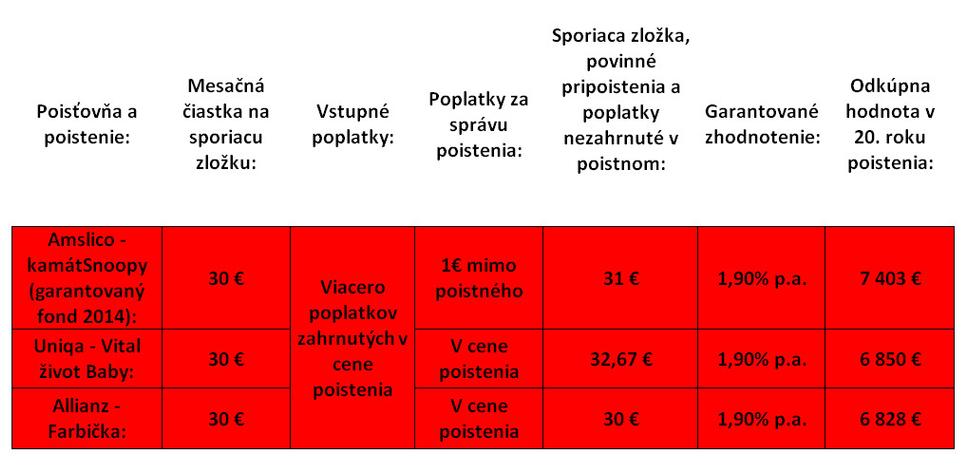

Vybral som 3 z najznámejších detských poistení ktoré majú charakter kapitálového poistenia. Na výpočet garantovanej poistnej sumy som použil kalkulačky jednotlivých poisťovní.

Kamarát Snoopy ako jediný sľubuje garantovaný kladný stav poistenia na konci poistnej doby. Výsledok však nie je vôbec uspokojivý. Farbička má pevne stanovenú poistnú dobu do 25 roku života dieťaťa, na čo aj pri porovnaní doplatila. Keďže je poistenie nastavené na 25 rokov, zožerú poplatky väčšiu sumu ako pri ostatných 2 poisteniach, pri ktorých sa dala doba poistenia nastaviť na 20 rokov.

Poistenie od UNIQY obsahuje povinné pripoistenie oslobodenia od platenia poistného v prípade úmrtia poistníka (rodiča). Poisťovňa Amslico zasa má poplatok za administratívne úkony, ktorý nie je zahrnutý v mesačnom poistnom. Na týchto poisteniach, preto zaplatíte viac ako 30€, ktoré chcete odkladať.

Samotná nasporená čiastka je na konci tak nízka hlavne kvôli vysokým vstupným poplatkom.

Priebežné poplatky za správu garantovaného fondu či rôzne administratívne poplatky ktoré sú zahrnuté v cene poistenia tiež odhrýzli nemalú čiastku z vašich peňazí.

Garantovaná úroková miera je vo všetkých poisteniach 1,9%. Okrem garantovaného zhodnotenia poisťovne poskytujú aj takzvaný podiel na zisku. Je to bonusové zhodnotenie, ktoré vám poisťovňa pripíše ak bola za daný kalendárny rok zisková.

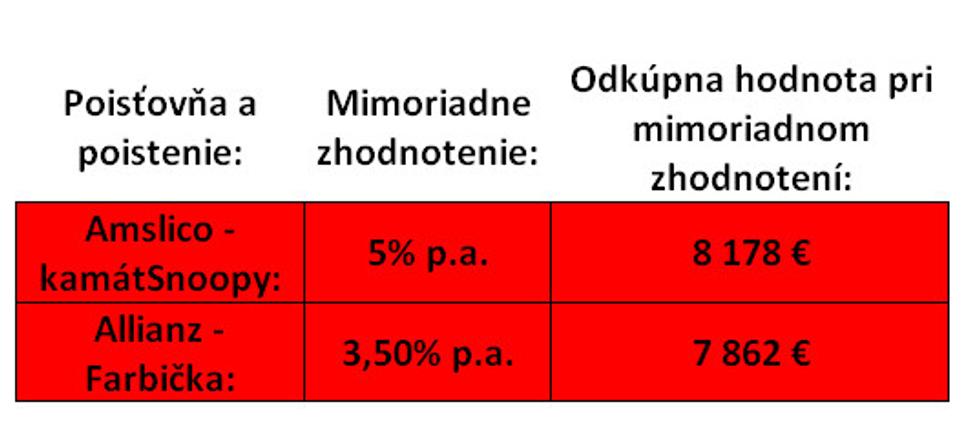

Farbička vo svojej kalkulačke ponúka možnosť kalkulácie celkového zhodnotenia do výšky 3,5% (garantované zhodnotenie + mimoriadne zhodnotenie). Kamarát Snoopy až 5%, ale na samotnom výpočte nasporenej sumy to nie je až také výrazné. Vital život Baby síce podiel na zisku pripisuje, ale v kalkulačke neponúka možnosť počítať s akýmkoľvek mimoriadnym zhodnotením. V našom porovnaní sa preto nenachádza.

Ani v prípade mimoriadne dobrého zhodnotenia (a poisťovniam sa nemusí vždy dariť) nie sú nasporené sumy nijako lákavé. Nehovoriac o tom, že keby chcete svoje peniaze vybrať skôr platíte odkupný poplatok. Aby toho nebolo málo, ani len prestať odkladať peniaze nemôžete bez udania vážneho dôvodu, inak by vám vašu zmluvu mohla poisťovňa vypovedať a vy by ste s najväčšou pravdepodobnosťou prišli o väčšinu úspor.

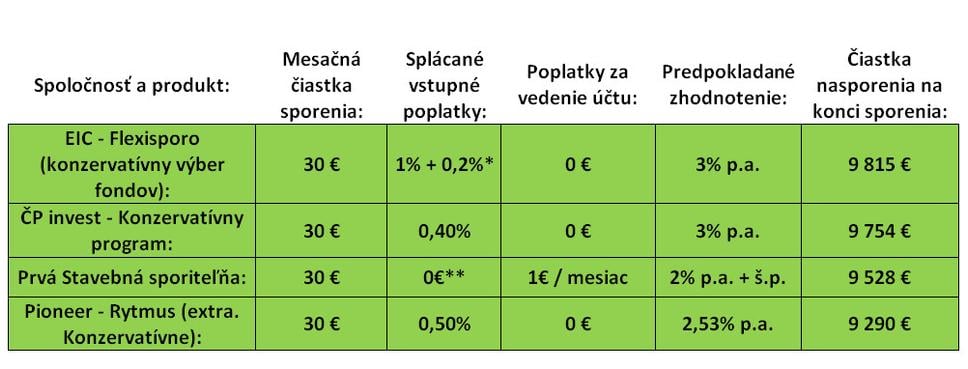

Poďme sa teda pozrieť na produkty, ktoré boli primárne vytvorené na sporenie. Do porovnania som zahrnul 3 sporiace schémy a jedno stavebné sporenie. Čo je stavebné sporenie asi nemusím nikomu vysvetľovať, ale čo je sporiaca schéma vie málokto. Sporia schémy sú produkty ktoré sú určené na sporenie si cez podielové fondy a obvykle v sebe zahŕňaj viacero podielových fondov do ktorých investujú v určenom pomere. Niektoré sporiace schémy ako napríklad EIC či Conseq umožňujú investovať do fondov viacerých správcovských spoločností. Pri schémach ktoré si hovoria "Riadené portfólio" môže správca meniť zloženie schémy v závislosti od situácie na trhu. Schémy s označením "Manažované portfólio" zasa výber a rozloženie fondov nechávajú na sprostredkovateľa či samotného klienta.

Pozrime sa ako sa darilo týmto produktom pri sporení na 20 rokov.

* Poplatok 0,2% je účtovaný z každého pravidelného vkladu pri investovaní do dlhopisových fondov a inkasuje ho spoločnosť EIC, ktorá spravuje sporiacu schému.

** Stavebné sporenie je možné založiť bez poplatku pre novorodenca do 3 mesiacov od narodenia.

Kamarát Snoopy pri mimoriadnom zhodnotení 5% len z diaľky sleduje výnosy sporiacej schémy Pioneeru pri zhodnotení 2,53%. Poplatky sú neúprosné.

Pri všetkých sporiacich schémach sú neporovnateľne nižšie ako pri poistení. Napríklad vstupný poplatok ČP Investu je len 0,4% z celkovej zainvestovanej sumy (v našom prípade z 7 200€). Poplatok 28,8€ sa spláca postupne z časti peňazí, ktoré smerujú do sporenia. Pri poistený je tento poplatok niekoľkonásobne vyšší. Pri poistení na viac ako 25 rokov môže dosahovať až 2 ročné platby (v našom prípade by to bolo 720€).

Niekto by mohol namietať, že cez poisťovňu je zaručené, že dostanem naspäť aspoň niečo, ale spýtajte sa sami seba, "chcete mať garantované, že vám vaše sporenie nič nezarobí"?

Pri konzervatívnom nastavení sporiacich schém a pravidelnom investovaní je riziko straty zainvestovaných peňazí minimálne. Ak chcete mať nejaký výnos zo sporenia, nemôžete sa báť drobného kolísania trhov.

A keď chcete mať úrok na papieri, tak si zvoľte stavebné sporenie. Pri tom zaručene nestratíte peniaze a v porovnaní sa mu darilo mimoriadne dobre. Otázne je len dokedy nám vydrží štátna prémia a či sa časom úroky na sporení neznížia (stavebná sporiteľňa z pravidla garantuje úrok na 6 rokov trvania zmluvy)

Inflácia vám však môže zavariť

Aj keď dobre zvolíte typ sporenia ešte nemáte vyhrané. Pri dlhodobom sporení nemôžete byť konzervatívny, inak vám vaše peniaze zhltne inflácia. Jej priemer je za posledných 12 rokov niekde okolo 5%. Tento rok je k nám veľmi priaznivá, ale to nebude trvať večne a ak chcete aby si vaše deti za peniaze, ktoré im odložíte aj niečo kúpili, musíte sporiť minimálne do vyvážených portfólií, kde sa výnos pohybuje aspoň okolo 5%.

Inak sa môže stať, že vašich horko ťažko nasporených 7 200€ bude mať o 20 rokov bude mať skutočnú hodnotu asi 3 000€. A z 3 000€ si vaše dieťa veľmi nepoštuduje.

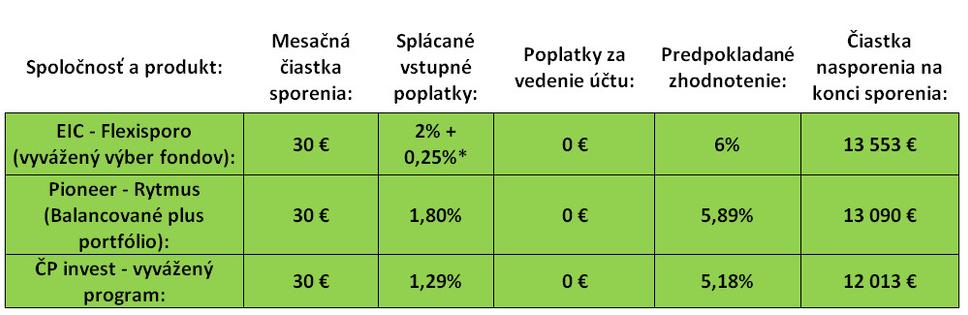

Tu je porovnanie sporiacich schém s vyváženou stratégiou.

* Poplatok 0,25% je účtovaný z každého pravidelného vkladu pri investovaný do zmiešaných fondov a inkasuje ho spoločnosť EIC, ktorá spravuje sporiacu schému.

Pri investovaní do vyvážených investičných stratégii je výnos oveľa prijateľnejší. Nevýhoda je však vo väčšom kolísaní hodnoty vašich zainvestovaných peňazí. Keď však sporíte s horizontom 20 rokov vášmu dieťaťu na vzdelanie, nemali by vás momentálne poklesy vytáčať, a ak predsa áno, radšej zabudnite na to, že investujete a prestaňte sledovať vývoj vašej investície.

Všetky vyvážené portfólia v tabuľke majú potenciál porážať infláciu, to však neznamená že ju naozaj vždy porazia. Môže sa stať, že inflácia vyskočí na 10% a vaše vyvážené portfólio za ňou nebude stačiť. V takom prípade je treba s nastavením investície pracovať a zamerať stratégiu ešte viac na akciové trhy, ktorým sa obvykle v čase vysokej inflácia dobre darí.

Ak sa naplno nezaujímate o investovanie a nesledujete finančné trhy, je dobré, aby vašu investíciu spravoval váš sprostredkovateľ. Vôbec vybrať správnu sporiacu schému a do nej fondy je umenie, ktoré sa nachádza niekde medzi alchýmiou a veštectvom. Na výber sprostredkovateľa si vždy dajte veľký pozor, pretože on rozhoduje o tom,či budete zarábať peniaze a či ušetríte na poplatkoch. Určite neskočte do pasce prvému predajcovi poistiek ktorý vás osloví.

A čo IŽP?

Mnohí pravoverní zástancovia poistenia určite tvrdia, že investovať sa dá aj cez Investičné životné poistenie a ja tu trepem nezmysli. Že je lepšie dieťaťu spraviť IŽP veď bude mať aj poistenia aj sporenie v jednom produkte a že je to lepšie, úžasnejšie a určite by si našli aspoň 10 ďalších nezmyselných argumentov bez akéhokoľvek logického opodstatnenia. Aby som sa tomuto vyhol pripravil som si ešte jednu tabuľku v ktorej porovnávam niekoľko IŽP pri medziročnom priemernom výnose 6%.

Nech sa páči!

Rozdiel je značný. Či budete svoje peniaze sypať do kapitálového alebo Investičného poistenia, jedno je isté. Infláciu určite nedobehnete! Dúfam že už aj zanietený predajcovia "sporiacich" poistiek stíchli a môžeme sa dostať k záveru :-).

Aby som len nehanil poisťovne

Účelom celého tohto porovnania je dokázať, že sporiť cez poisťovňu je pridrahé. V žiadnom prípade nechcem kritizovať poistné krytie ani jednej spomenutej poisťovne. Rizikové časti produktov, ktoré spomínam môžu mať zaujímavé výhody oproti konkurencii a môžu ponúkať dobrý nástroj na poistenie. Ich sporiace časti sú však pridrahé a neefektívne (ako aj vo všetkých poisťovniach). Hlavný účet poistenia je zabezpečenie rizika. Využívajte ho teda na to, na čo je primárne určené, a sporme tam kde sa to oplatí. Na Slovenskom finančnom trhu neexistujú iné poisťovne, ktoré by ponúkali garantované sporiace produkty, ktoré vychádzajú oveľa lepšie alebo sú oveľa lacnejšie.

Upozornenie: Zhodnotenia sporiacich schém Pioneeru a ČP investu vychádzajú z minulých období a zhodnotenie EIC je dané odhadom. Skutočné zhodnotenie všetkých sporiacich programov a Investičných životných poistení vždy závisí od vývoja kapitálového trhu.

Minulé výnosy nezaručujú tie budúce, a pri zle zvolenej stratégii alebo páde na kapitálových trhoch môžete prísť o časť zainvestovaných peňazí.