Mnohí sa domnievajú, že súčasný 3P model je akceptovateľný, dobrý ba dokonca vynikajúci. Ak sa však máme dopracovať k jeho skutočnej povahe, musíme si odňať ružové okuliare tvorcov a zaoberať sa úlohou štátu, súkromného sektora a najmä terajším postavením poistenca – sporiteľa, ktorý by mal byť konečne vnímaný najmä ako zákazník. V nasledujúcom texte sú stručne charakterizované 3 hlavné absurdity, ktoré sú zároveň primárnou súčasťou a opornými bodmi štátneho dôchodkového systému.

Vymedzenie pojmov

Ak je témou dňa dôchodkový systém, stále sa požíva slovné spojenie dôchodkové (starobné) poistenie. To je v tomto prípade značne mätúcim pojmom najmä kvôli nemožnosti akosi sa vtesnať do bežnej definície poistenia, ktoré je v prvom rade právnym vzťahom. Štátne poistenie nie je založené na dobrovoľnom kontrakte a ani na právoplatnej zmluve medzi poistiteľom a poistníkom. Ide o určitý druh „verejnej“ dohody (ústna garancia politických lídrov) medzi volenou vládou a voličmi, pričom štát v prípade dostatočnej „politickej vôle“ môže bez sankcie jednostranne sa rozhodnúť nevyplácať dôchodky zmenou v legislatíve. A to aj napriek prípadným naakumulovaným finančným zdrojom.

Práve pre neexistenciu zmluvnej dohody poistenec nemá dnes garantovanú platbu dôchodku a ani jej veľkosť či pravidelnosť do budúcna. Taktiež tu absentuje právna vymožiteľnosť pri neplnení podmienok (politických sľubov) v porovnaní s komerčným poistením a na trhu verejného poistenia panuje neasymetrické postavenie medzi týmito dvoma subjektmi (kto neverí, nech sa opováži neuhradiť odvody). A preto odvod za starobné poistenie má charakter neekvivalentnej platby a podobá sa skôr na daň. A ešte sa žiada zameniť termín poistník za daňovník.

1. Dôchodkový vek

Bolestivým tŕňom v oku je jednoznačne dôchodkový vek. Ten označuje právo poistenca poberať starobný dôchodok po dovŕšení veku 62 rokov pri splnení ďalších náležitostí. No takto centrálne stanovená hranica určená pre celú populáciu vyznieva abnormálne, ak do úvahy zapojíme faktory, ktoré na jednotlivcov vplývajú rozličnou intenzitou. Stručne možno spomenúť zdravotný stav, motivácia pracovať alebo zhromaždené bohatstvo.

Dnes sa určite nik nenájde, kto by sa odvážil tvrdiť, že na svete existujú dve osoby, ktoré by disponovali rovnakou kondíciou, zdravím, vrodenými i získanými schopnosťami, príjmom a celkovým bohatstvom zároveň tak, aby si zaslúžili rovnocenné benefity a zaobchádzanie. Nik, až na zákon o sociálnom poistení č.461/2003 Z.z. (§ 65). Ten abstrahujúc od všetkých týchto aspektov paušálne ohraničil životnosť všetkých svojich „zákazníkov“ vekom 62 degradujúc ich na úroveň masovo produkovaného výrobku v jednej továrni. Taktiež sa zabúda na existenciu indivíduí, ktoré plánujú pracovať až do smrti a poisťujú sa proti iným rizikám, čím je pre nich terajšia platba a neskorší príjem za nechcené poistenie len zbytočnou ťarchou.

Popravde, stanovený vek v skutočnosti nevyhovuje nikomu, iba zohľadňuje nazbierané štatistické údaje, úmrtnostné tabuľky a finančné možnosti (dnes už nemožnosti) subjektov zodpovedných za vyplácanie dôchodkov. Zmysel termínu „dôchodkový vek“ sa javí iracionálne, pretože si vytvára ideálneho občana, extrémne zovšeobecňuje a podkopáva výsostné právo sporiteľov autonómne si stanoviť dátum definitívneho odchodu na prípadný odpočinok ako aj spôsob čerpania svojich súkromných úspor určených na toto obdobie.

2. Cena

Ďalší nezmysel na nás číha, ak budeme toto preregulované prostredie skúmať z čisto teoretického hľadiska a prostredníctvom relácie zákazník – poskytovateľ produktu. Cena, ako dôležitý prostredník uvedeného vzťahu, je určená percentuálnou sadzbou z vymeriavacieho základu. Je to zrejme svetový unikát a jediný produkt, za ktorý sa neplatí fixnou čiastkou v absolútnej hodnote, ale pevne stanoveným percentom naviazaným na príjem klienta, čo nie je bežná prax v žiadnom doteraz známom odvetví. Za tento poplatok následne spotrebiteľ získa určitú protihodnotu, ktorej výšku nevie dnes nik odhadnúť a ani garantovať. To platí pre 1. aj pre 2. pilier.

Tento zhýralý spôsob platby možno prirovnať k situácii z geniálnej komédie, kde by štát donútil všetkých občanov, aby mesačne minuli na potravu presne 10% z príjmu (ani viac, ani menej), za ktoré by získali tovary v danej hodnote. Takže dvaja imaginárny spotrebitelia, jeden s príjmom 500€ a druhý s príjmom 1000€, by museli utratiť na nákup presne 50€ a 100€ ani o cent viac či menej, nehľadiac na to či sú si schopný a ochotný presne také množstvá potravy zakúpiť. Bohužiaľ, tento príklad je analogicky totožný s procesmi v regulovanom prostredí dôchodkového systému, a ak by sa tento princíp aplikoval na zvyšné trhy (čo je dnes nemysliteľné, ale zajtra...), spustil by sa totálny ekonomický kolaps. Potom by nás mohli zachrániť zrejme snáď už len „čierne“ trhové sily.

A preto sa tu vyskytuje ešte jeden nedostatok, a to nemožnosť ako ovplyvniť veľkosť budúcich dôchodkov jednoduchou zmenou výšky platby poistného a tak regulovať mieru úspor ako je to bežné pri komerčnom produkte. Tu kritik môže namietnuť, že je možné meniť výšku platby zmenou mzdy, a tak vyriešiť tento problém. No pre bežných zamestnancov v praxi je to totálny nezmysel.

3. Nedobrovoľnosť

A ďalšou závažnou chybou jedinej povolenej pyramídovej hry, ako už bolo naznačené, je nedobrovoľná participácia na systéme. Tá mala zaručiť funkčnosť priebežného systému. A to je z matematického hľadiska možné iba za predpokladu zväčšovania počtu hráčov geometrickým radom a teda nutného zapojenia do hry každého nového člena spoločnosti.

Donucovacie spôsoby sa zvyčajne obhajujú dobrým úmyslom usmerniť jednotlivca myslieť na budúcnosť a inokedy zas neschopnosťou tvoriť úspory. Prvý argument, ak je reč o PAY-AS-YOU-GO pilieri, je už len zo samotnej podstaty fondu výsmechom zdravého rozumu. Na ten ďalší je možné odpovedať všeobecným poznatkom tvrdiac, že jediným subjektom na trhu schopným generovať úspory sú práve jednotlivci - domácnosti. Určite sa nájdu výnimky, tak ako možno nájsť štát s rozpočtovým prebytkom, alebo súkromnú spoločnosť, ktorá financuje svoje projekty len zo zisku.

Ak to teraz celé zhrnieme, dôjdeme k záveru, že z troch možných subjektov (štáty, podnikatelia, zamestnanci), u ktorých si spoločnosť ako celok môže vynútiť povinné sporenie z dôvodu ich vlastnej bezpečnosti sme si vybrali práve ten, ktorý ako jediný úspory vytvára a to dokonca dobrovoľne.

Pri tomto poznaní sa môžeme zaoberať otázkou, prečo dnes ešte netvoria povinne úspory podnikatelia a štáty, keďže dlhodobo fungujú deficitne? Prečo nenasadiť odvod zo zisku podnikom pre prípad finančnej neschopnosti? Znie to rozumne. Alebo prečo tento princíp neaplikovať na jednotlivé krajiny, a vytvoriť povinný nadnárodný priebežný systém na vyplácanie dávok štátom, ktoré budú javiť známky „dôchodkového veku“? No asi preto, že takouto nezmyselnou záťažou by sme „pár“ firiem a nejaký ten štátik poslali rovno na dno ešte pred prvou vyčlenenou a uhradenou platbou z fondu. A presne to isté možno badať pri zamestnancoch a ich schopnosti reprodukcie, pričom platí, že medzi výškou odvodov a počtom narodených detí existuje nepriamoúmerný vzťah.

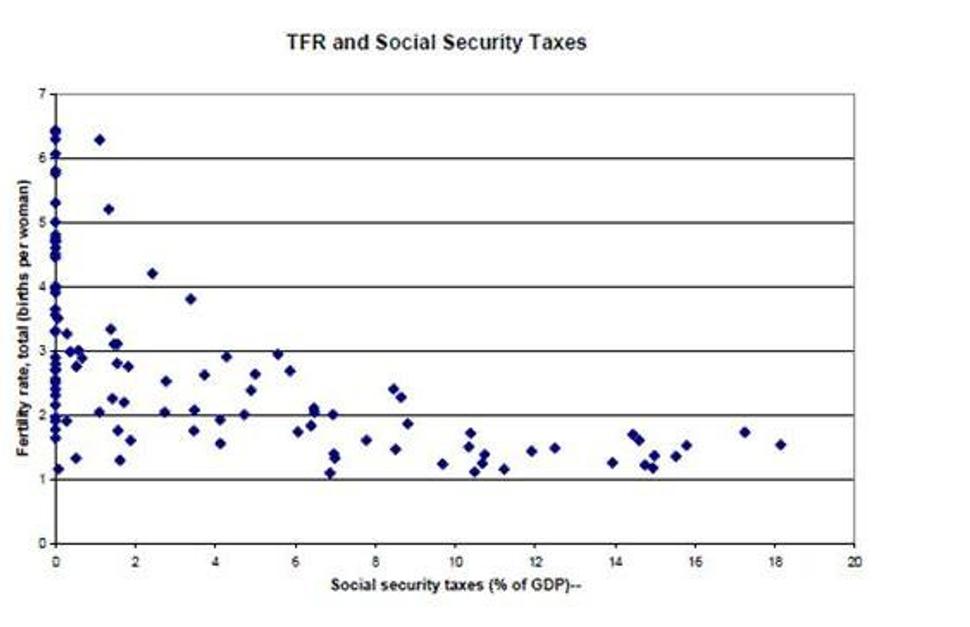

Aby predchádzajúci záver nevyznel len ako blogerov výmysel, patrí sa uviesť nejakú relevantnú štúdiu. Výskum pod názvom „Fertility and Social Security“, v ktorom autori skúmali prierezové dáta 108 krajín z roku 1997, sa zameral na analýzu vzťahu medzi výdavkami na sociálne zabezpečenie a pôrodnosťou.

Zdroj: Boldrin, M.:“Fertility and Social Security“, Cambrige, 2005

Os X označuje veľkosť výdavkov na sociálne zabezpečenie ako podiel na HDP a os Y popisuje pôrodnosť ukazovateľom TFR. Samotný graf už ani ďalší komentár nepotrebuje.