Známy think tank Institute for New Economic Thinking zorganizoval prednedávnom v Berlíne každoročnú konferenciu na ktorej sa zišli najväčšie ekonomické mozgy na svete. Mňa osobne z mnohých zvučných mien zaujal Richard Koo, hlavný ekonóm z japonskej Nomury. I keď nie je možné súhlasiť so všetkým čo tento pán tvrdí, je faktom, že je expertom na veľké stratené dekády japonskej ekonomiky a vidí viac ako iní ekonómovia kľúčové podobnosti medzi Japonskom a Západom. Jeho celá prezentácia z danej konferencie a niektoré grafy vyrážajú dych.

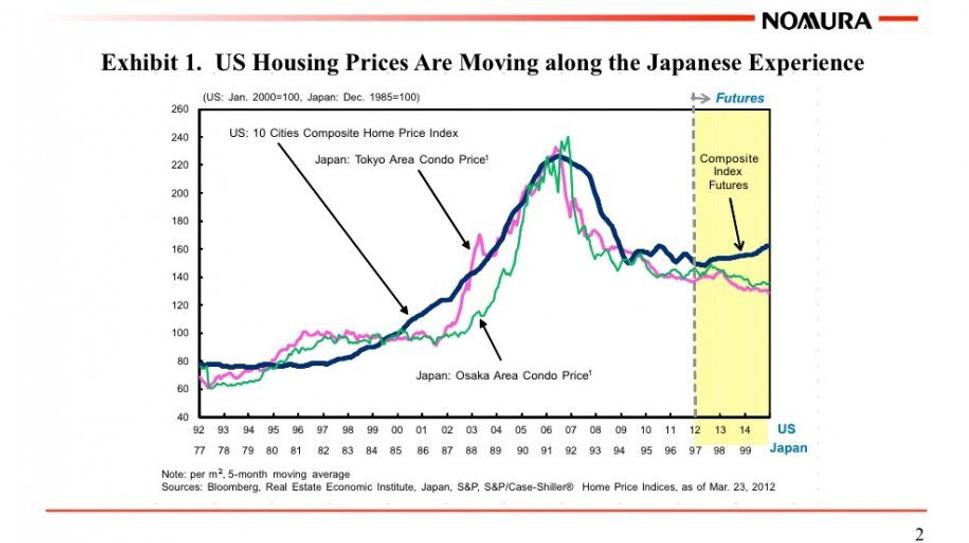

Prvý graf porovnáva vývoj cien japonských a amerických nehnuteľností s pätnásťročným odstupom. To čo sa začalo v Japonsku v roku 1985, je možné odpozorovať v USA od roku 2000. Ide o takmer identický trend, čo je dosť strašidelné.

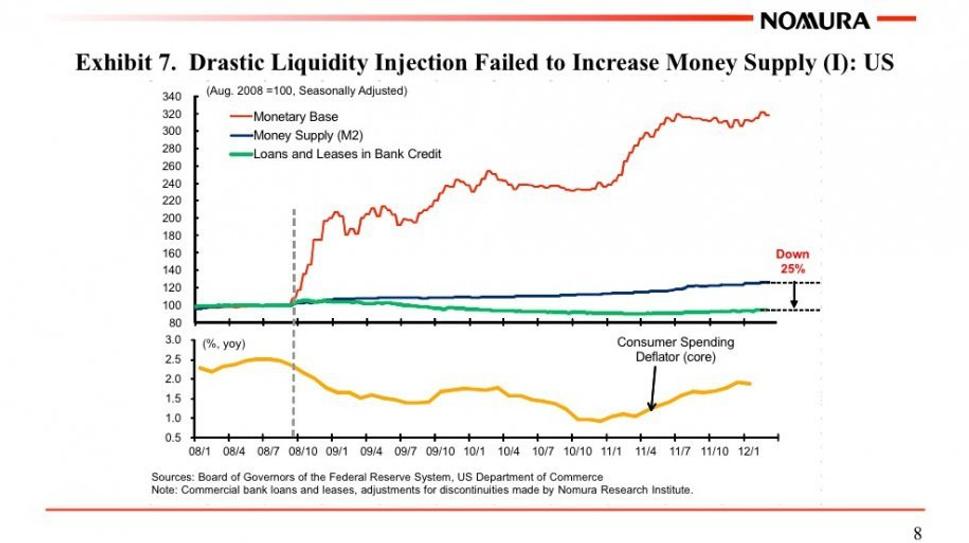

Ďalší graf poukazuje na situáciu v USA po prepuknutí finančnej krízy. Monetárna báza sa zvýšila až trojnásobne, kým peniaze teda úvery dostupné pre súkromný sektor dokonca mierne poklesli v sledovanom období. Čo je dosť čudné, keďže pri zvýšení monetárnej bázy, by sa mala výrazne zvýšiť peňažná zásoba (agregát M2) ako aj inflácia, čo sa ale neudialo. Identický jav sa deje aj v eurozóne či vo Veľkej Británii. Pumpovanie peňazí do ekonomiky centrálnymi bankami nespĺňa požadovaný efekt. Hrôzu naháňa fakt, že toto isté sa dialo v Japonsku, ktoré zápasí aj v súčasnosti s defláciou.

Richard Koo tvrdí, že sa aktuálne nachádzajú hlavné ekonomiky v tzv. recesii bilancií. Tá vzniká vtedy, keď príde ku kolapsu celonárodnej bubliny financovanej dlhom. V minulosti napr. veľká hospodárska kríza alebo japonská kríza po kolapse dvojitej bubliny (bublina na realitnom trhu a na akciovom trhu). Takýto šok na cenách aktív spôsobí, že zrazu sa všetci snažia splatiť svoj dlh, nakoľko kúpu aktív financovala väčšina práve dlhom. Centrálni bankári sa snažia tento proces zastaviť a opäť obnoviť zadlžovanie (nízkymi úrokovými sadzbami), no ekonomické subjekty sa stávajú averzné voči dlhu. Jeho splatenie sa pre nich stáva absolútnou prioritou.

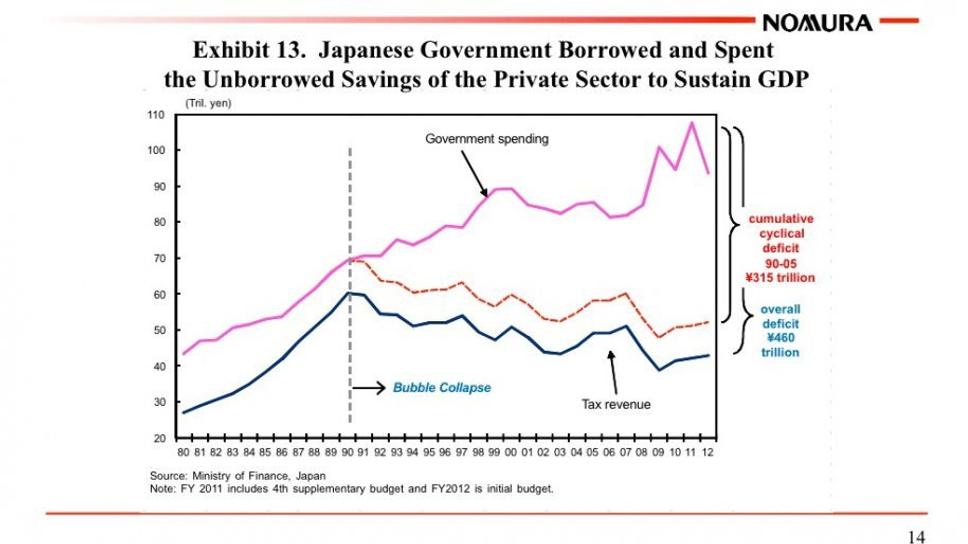

Tu je kameň úrazu. Súkromný sektor minimalizuje dlh, ale nemaximalizuje zisk. Keďže monetárna politika nezaberá, riešením sú vládne výdavky či inak povedané fiškálna politika (ako zástanca rakúskej školy nesúhlasím). Na grafe je možné vidieť ako Japonsko udržalo rast svojho HDP len za cenu zvyšovania deficitu verejných financií.

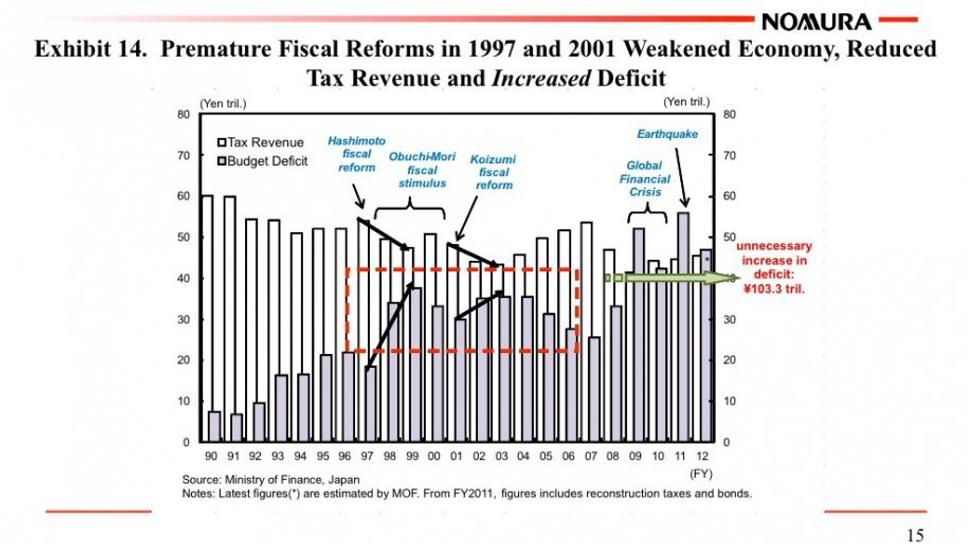

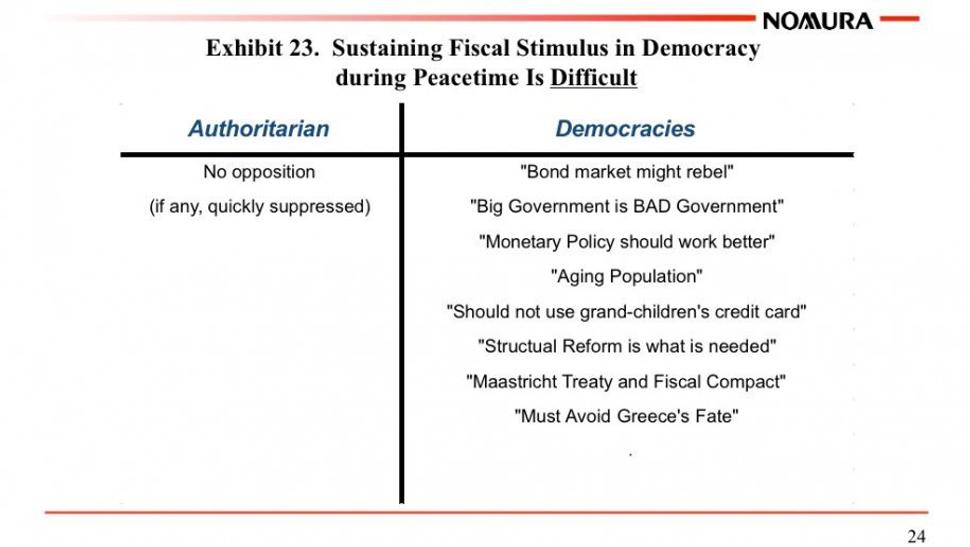

Richard Koo taktiež kritizuje japonské reformy, ktoré viedli k fiškálnej konsolidácii, ale oslabili ekonomiku, znížili daňové príjmy a zvýšili deficit verejných financií, čím sa zvýšil celkový verejný dlh. Aj to je jeden z jeho argumentov v prospech vyšších verejných výdavkov (opäť sa s ním nestotožňujem). Dokonca tvrdí, že udržať fiškálne stimuly v demokracii je zložité (asi nezažil európske ľavicové vlády).

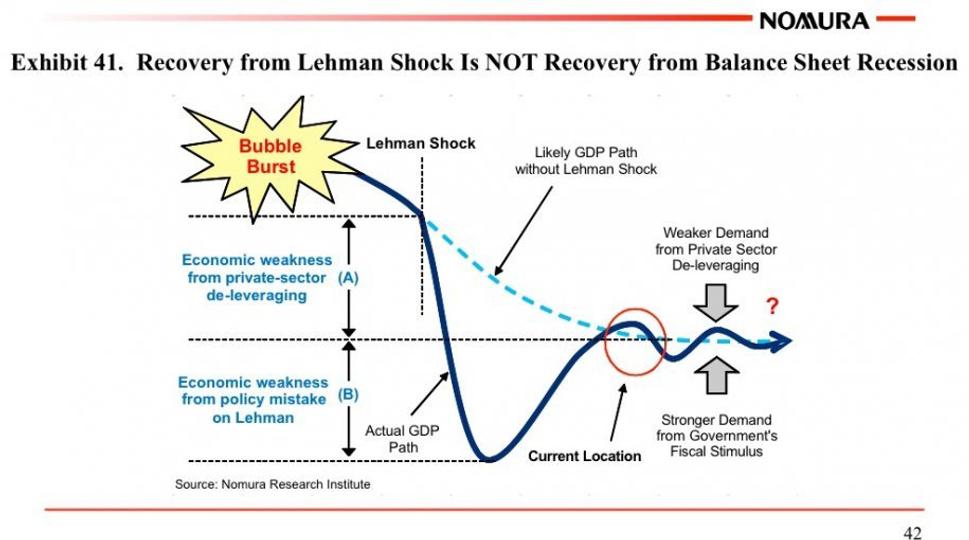

Na čom sa s ním z časti zhodnem a čo je viditeľné na ďalšom grafe je jeho správne konštatovanie, že súčasné mierne oživenie ekonomiky USA má krátkodobý charakter a dlhodobo je ekonomika i tak na klesajúcej trajektórii. Aj tak si nemyslím, že agresívna fiškálna politika je záchrankyňou súčasnej zlej situácie, i keď ako dočasné riešenie sa politikom vždy hodí. Ale sedliacky rozum hovorí, že nie je možné vyriešiť dlhovú krízu vytváraním väčších dlhov. Alebo sa mýlim?

Zdroje:

http://ineteconomics.org/conference/berlin/richard-koo-where-do-we-go-here-24

http://ineteconomics.org/sites/inet.civicactions.net/files/koo-richard-berlin-paper.pdf

http://www.businessinsider.com/richard-koo-the-world-in-balance-sheet-recession-2012-4

Bonus: 15. týždeň vo svete:

Vyše sto ľudských obetí je bilancia medzi jemenskou armádou a militantmi z al-Káidy.

Čínska ekonomika už slabne piaty kvartál po sebe, aktuálne rastie len o 8,1 %.

Oslava storočnice zosnulého severokórejského diktátora Kim Irsena nevyšla, neúspešný štart údajného satelitu ukázal, že Severná Kórea nie je takou veľmocou, za akú ju označuje vlastná propaganda. pošli do vybrali.sme.sk