Monika Šmeringaiová

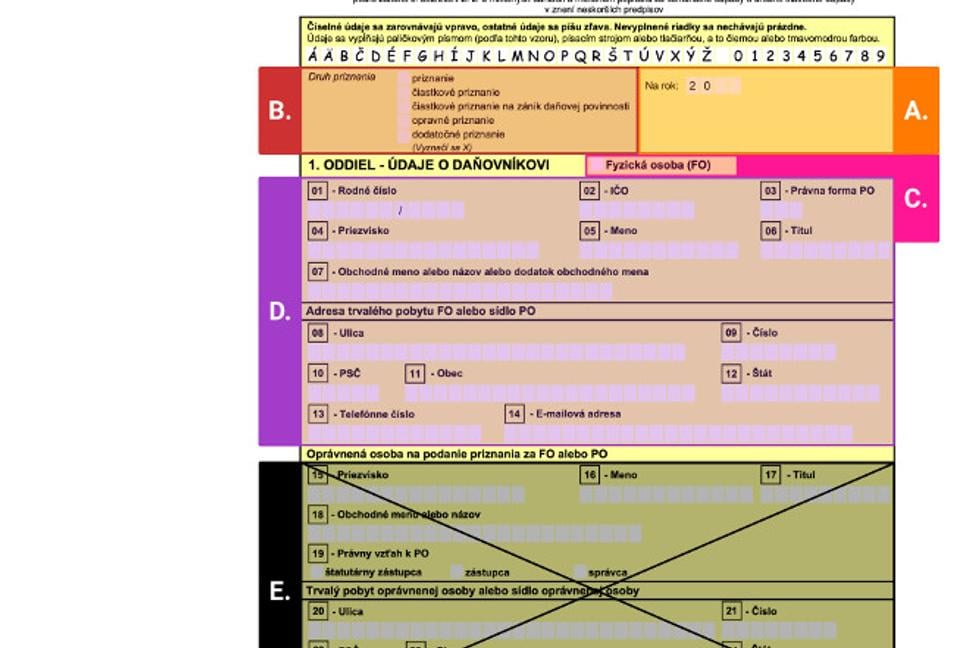

Viete že ako nový majiteľ nehnuteľnosti alebo aj keď nehnuteľnosť predávate, máte povinnosť podať daňové priznanie z nehnuteľností? Vypĺňali ste niekedy toto tlačivo? Pre pripomienku, ide o viac ako 6 strán a síce oddiely sú farebne odlíšené (pravda, ak ste si ho nevytlačili čiernobielo), strany sú preplnené drobnými políčkami, tabuľkami s mnohými stĺpcami a samozrejme, to všetko bez pokynov či návodu na vyplnenie.

Podobné tlačivo daňového priznania poznáte možno z priznávania príjmov. V tom prípade je však možné vyplniť ho elektronicky v interaktívnom dokumente, ktoré sám vypočíta potrebné operácie zo zadaných čísel a upozorní vás na chyby. Toto, žiaľ, nie je prípad daní z nehnuteľností.

Pri podávaní daňového priznania sme tak identifikovali niekoľko bariér pri administratívnom úkone podania daňového priznania z nehnuteľností. Z akademickej literatúry vieme, že môže ísť o bariéry informačné (napr. formalizovaná komunikácia inštitúcií), psychologické (kognitívne schopnosti, demotivácia,...) alebo ekonomické (nedostatok finančných zdrojov) (Moynihan, Herd, & Harvey, 2014).

Výskumy však ukazujú aj viaceré možnosti redukovania týchto bariér, napr. prostredníctvom zjednodušenej komunikácie voči občanom, osobnou asistenciou pri administratívnych úkonoch, rozdelením poplatkov na splátky a podobne (viď. napr. Bettinger et al., 2012; Herd et al., 2013; Bhargava & Manoli, 2015; Bhanot, 2021).

V súčasnosti už aj v rámci administratívy slovenskej vlády a samosprávy možno nájsť niekoľko pokusov na odstraňovanie týchto bariér. Napríklad spomenutý interaktívny dokument na podanie dane z príjmov, ale aj možnosť platby QR kódom, či proaktívne informovanie občanov o ich povinnostiach letákom v schránke. Dokonca aj v prípade povinnosti podať daňové priznanie z nehnuteľnosti existuje Poučenie na vyplnenie priznania k miestnym daniam (1. 1. 2022 Ministerstvo financií SR), ktoré sa snaží vysvetliť význam jednotlivých políčok priznania. Nie je to však známy nástroj a jeho účinnosť je otázna nakoľko opäť ide 10 strán husto popísaného textu bez snahy vysvetliť následnosť úkonov či matematické operácie.

Nakoľko sa problém podávania daňového priznania z nehnuteľností týka značného množstva ľudí (až 20 000 ľudí ročne iba v Bratislave), tiež nezanedbateľne vyťažuje aj samosprávy (v Bratislave až 31 zamestnankýň, ktoré musia priznania opravovať a posielať späť daňovníkom), a napokon, ide aj o značný príjem financií pre obce (8 mil. EUR ročne pre Bratislavu), rozhodli sme sa vylepšiť existujúce poučenie – vytvoriť manuál – aby sme zjednodušili proces podávania priznania občanom aj samosprávam.

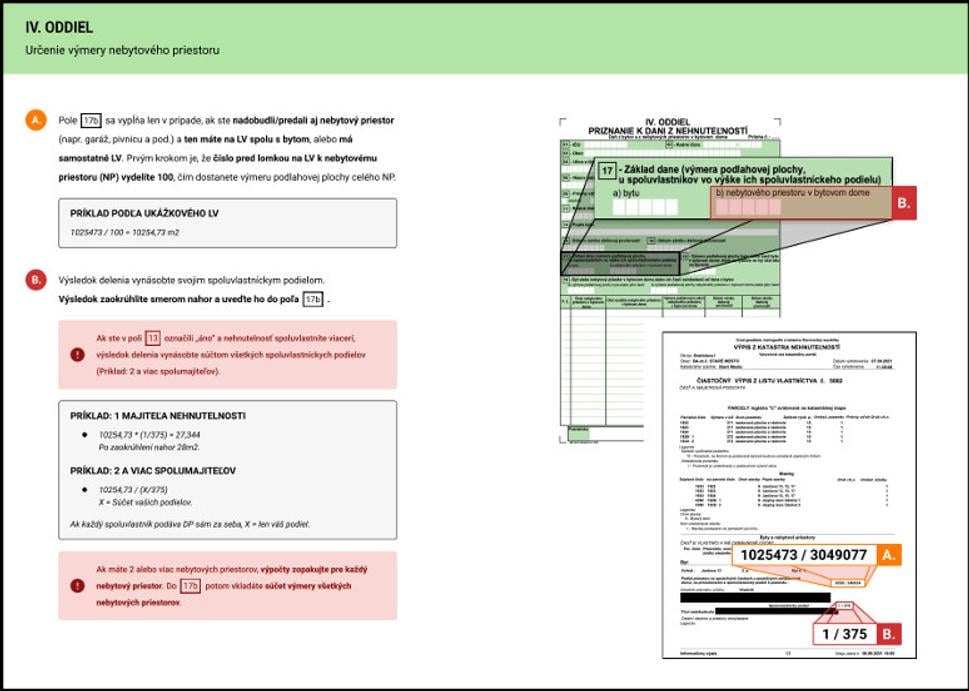

Náš manuál už niekoľko mesiacov možno nájsť na stránkach mesta Bratislava, ale je univerzálny a možno ho použiť pre podávanie priznania v akejkoľvek obci na Slovensku. Najvhodnejší je pre prípady kúpy a predaja bytu napr. v novostavbe. Vyvinuli sme ho s pomocou prehľadu literatúry k téme, testovania prototypu s dobrovoľníkmi a po sérii rozhovorov a workshopov so správkyňami daní a ďalšími zamestnancami Oddelenia daní a poplatkov mesta Bratislava. Výsledkom je návod, resp. príručka, ktorá využíva behaviorálne prvky ako zjednodušenie textu, vloženie rámčekov, farebných polí, šípok (viď ilustrácie tohto textu).

Aby sme zistili účinnosť nášho manuálu uskutočnili sme aj experimentálne testovanie na skupine 31 študentov a študentiek Fakulty sociálnych a ekonomických vied Univerzity Komenského. Subjekty sme rozdelili do dvoch skupín pričom jedna mala daňové priznanie vyplniť s poučením od Ministerstva financií a druhá s pomocou nášho návodu, a to ako fiktívna osoba Mária, ktorá si kúpila byt v Bratislave. Testovali sme počas štyroch online stretnutí cez platformu MS Teams pričom každý účastník bol v osobitnej virtuálnej miestnosti so zapnutým nahrávaním a zdieľal obrazovku. Časový limit a tieseň mali predísť nadbytočnému hľadaniu pomoci na internete či medzi kolegami v rámci experimentu.

Výsledky dosiahnuté kódovaním odovzdaných vyplnených daňových priznaní, deskriptívou štatistikou a regresívnou analýzou jednoznačne ukazujú vyššiu účinnosť – významne zníženú chybovosť – pri použití nášho manuálu v porovnaní s poučením od Ministerstva financií. Celkovo náš návod znížil chybovosť až dvoj-násobne a špecificky v jednom z oddielov až 2,5-násobne. Žiaľ, ani s pomocou manuálnu žiadne z priznaní nebolo bezchybné, čo znamená, nevyhnutnosť opravy správkyňami daní a opätovnú aktivitu daňovníka.

Subjekty nášho experimentu však v prieskume deklarovali vysokú spokojnosť s návodom a zrozumiteľnosť pokynov (medián 6 na škále 1-7, 7-najlepšie). Taktiež považovali práve obrazové ilustrácie za užitočné a odporučili by manuál aj blízkym (medián 7 na škále 1-7, 7-najlepšie).

Záverom treba podotknúť, že hoci manuál podľa výsledkov experimentu môže znížiť psychologickú bariéru, konkrétne kognitívne náklady tejto činnosti, zrejme nedokáže dosiahnuť úplnú bezchybnosť, čo je náš cieľ a ideál. Ako najväčší problém sa ukázali byť výpočty, kde žiaľ ani behaviorálne prvky návodu významne nepomohli. Z tohto dôvodu chystáme online kalkulačku, ktorá by mohla v tejto časti daňového priznania v krátko- až strednodobom horizonte pomôcť odľahčiť daňovníkov aj samosprávy. V dlhodobom horizonte je však možné zaviesť úplnú automatizáciu prepojením databáz a katastra.

Za spoluprácu pri tejto štúdii ďakujeme mestu Bratislava a tešíme sa na ďalšie výzvy. Štúdia sa uskutočnila v rámci projektu APVV-18-0435 Behaviorálne intervencie v miestnych samosprávach.

Referencie:

Bettinger, E. P., Long, B. T., Oreopoulos, P., & Sanbonmatsu, L. (2012). The role of application assistance and information in college decisions: Results from the H&R Block FAFSA experiment. The Quarterly Journal of Economics, 127, 1205–1242

Bhanot, S. P. (2021). Good for you or good for us? A field experiment on motivating citizen behavior change. Journal of Behavioral Public Administration, 4(1), Article 1. https://doi.org/10.30636/jbpa.41.207

Bhargava, S., & Manoli, D. (2015). Psychological frictions and the incomplete take-up of social benefits: Evidence from an IRS field experiment. The American Economic Review, 105, 3489–3529.

Herd, P., DeLeire, T., Harvey, H., & Moynihan, D. P. (2013). Shifting administrative burden to the State: The case of Medicaid take-up. Public Administration Review, 73, S69–S81.

Moynihan, D., Herd, P., & Harvey, H. (2015). Administrative burden: Learning, psychological, and compliance costs in citizen-state interactions. Journal of Public Administration Research and Theory, 25(1), 43-69.