Na slovenskej analytickej scéne je zástancom hyperinflačného scenára napr. Ronald Ižip, ktorý však podľa neho nastane až po prebehnutí deflácie, pričom z jeho článkov nie je zrejmé, v akom časovom horizonte by hyperinflácia mala nastať. Z jeho článkov sa tiež zdá, že väčší problém je hyperinflácia (zásah centrálnych bánk a strata hodnoty peňazí), ako deflácia (korekcia trhu). Český ekonóm Pavel Kohout sa takisto domnieva, že skôr hrozí (hyper)inflácia. S článkami ohlasujúcimi deflačný scenár som sa u nás príliš nestretol. Navyše mnoho analytikov sa zamieriava bohužiaľ iba na vývoj cien, nie na obeživo.

V USA je debata živšia, známymi zástancami deflačného scenáru sú napríklad Nicole Foss, Mike Shedlock, Robert Prechter, či Mike Whitney. Na strane hyperinflácie sú napríklad Peter Schiff, Gonzalo Lira, Marc Faber, John Williams, Eric deCarbonnel (ako deflácia vytvorí hyperinfláciu). Podľa mnohých hyperinflacionistov už sme mali byť (hlavne USA) v období hyperinflácie. Niekde je asi chyba.

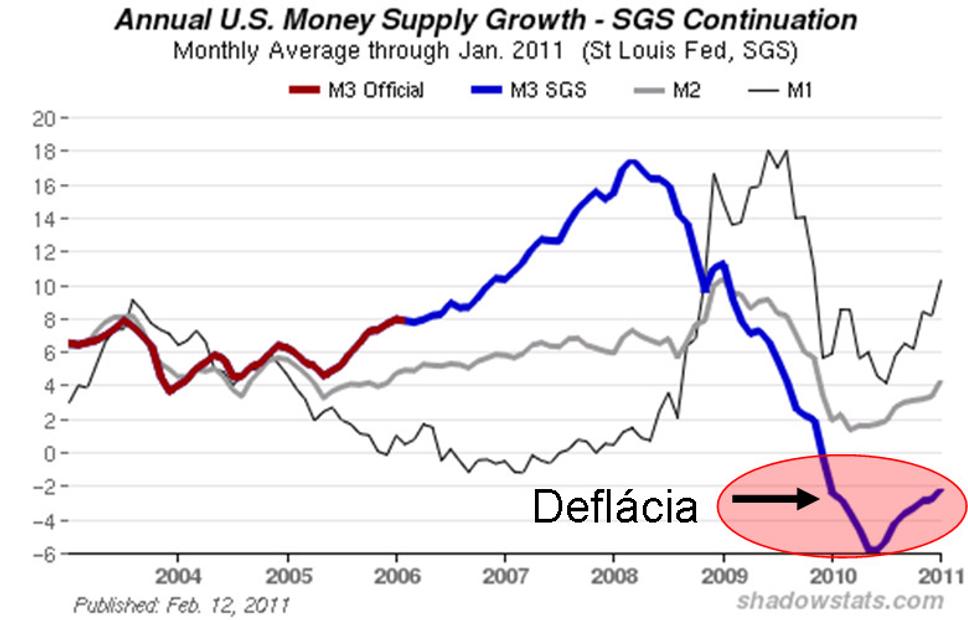

Obeživo M3 je najširšou definíciou peňazí, a zahŕňa hotovosť, šekové depozity, úspory, terminované depozity a vklady dlhodobej povahy. Ak obeživo M3 klesá, sme v deflácii, ak rastie, máme infláciu.

Situácia v USA

Údaje o obežive M3 prestal americký FED v marci roku 2006, John Williams (paradoxne hlasný zástanca hyperinflačného scenáru) však na základe údajov FED-u pokračuje vo zverejňovaní tohto ukazovateľa:

Takže deflácia jednoznačne pokračuje, hoci o niečo pomalším tempom (2%). Americký FED sa snaží obnoviť stratenú dôveru (ochotu požičiavať (najmä virtuálne) peniaze) s pochopiteľnou snahou zabrániť opakovaniu deflácie z 30. rokov minulého storočia. Bernankeho FED ale bohužiaľ bojuje proti presile, dôkaz tu:

FED - červený, bankári - modrí. Kto je v presile? (Zdroj: Mike Maloney)

Problém je totiž príliš vysoká zadlženosť a nemožnosť vytvárať reálny ekonomický rast, takže pokus o rozbehnutie likvidity (toku (virtuálnych) peňazí) pomocou kvantitatívneho uvoľňovania nepadá na úrodnú pôdu. Deflácia pokračuje naďalej.

Pritom len pripomínam, že nie som zástancom kvantitatívneho uvoľňovania, ktoré podporuje špkulatívny kapitál a nárast cien komodít a samozrejme spôsobí, že ďalší pád bude ešte bolestnejší.

Situácia v Európe

Tá je veľmi podobná situácii v Amerike, hoci u nás nedochádza priamo k deflácii, ale skôr k stagnácii (stagflácii?), obeživo M3 sa takmer nemení:

Zdroj: Európska centrálna banka

Domnievam sa, že zástancovia hyperinflácie podceňujú úlohu dlhopisového trhu. Ten je totiž postavený na princípe hodnoty dlhu. Dlhopisový trh sa teda primárne bráni znehodnoteniu papierových peňazí, inak by nemal žiadne opodstatnenie. Ak by si Centrálne banky (FED a ECB) donekonečna tlačili peniaze, dlhopisový trh by reagoval zvýšením úrokov na dlh, čím by pôsobil proti tomuto tlačeniu peňazí.

To už pozorujeme práve teraz v Európe (úroky na dlhopisy vzrástli v Grécku, Írsku, Portugalsku, Španielsku) a môžeme v blízkej budúcnosti očakávať v USA. Čím viac sa ECB snaží nakupovať vládne dlhopisy, tým viac budú rásť úroky z týchto dlhopisov. Až keď skolabuje dlhopisový trh, bude uvoľnená cesta hyperinflácii. To však ešte niekoľko rokov potrvá.

Prečo rastie hodnota akcií napriek deflácii?

Mnoho „optimistov", ktorí tvrdia, že najhoršie z krízy je za nami, poukazujú na rast akcií na svetových trhoch, prípadne sa domnievajú, že zabrala monetárna politika FED-u. Potom existujú ešte relatívni optimisti, podľa ktorých FED natlačil do obehu málo peňazí (napr. Krugman) a situácia sa čoskoro zlepší, až tak učiní.

Naozaj akcie na svetových trhoch (v tomto prípade S&P 500, ale ostatné indexy sa chovajú podobne) od marca 2009 prudko rastú, ide však o pomerne charakteristickú reakciu trhov, ktorá nasleduje po 1. fáze panického predávania (ktoré bolo spustené kolapsom Lehman Brothers v septembri 2008). Teraz sú trhy vo fáze „návratu k normálu":

Zdroj: Doug Short, viac príkladov kolapsu bublín v minulosti pozri rozhovor s Nicole Foss.

Pritom sa ale vôbec nič nezmenilo na príčinách, ktoré viedli k prvému kolapsu. Skôr naopak, skutočná situácia je výrazne horšia - deflácia pokračuje, ľudia a štáty sú ešte viac zadlžení, nerovnosti medzi chudobnými a bohatými sú väčšie, a zväčšuje sa aj globálna (obchodná) nerovnováha medzi rozvinutými a rozvojovými krajinami. Preto možno s vysokou pravdepodobnosťou očakávať kolaps akciových trhov v najbližšom čase (môj odhad je najneskôr do konca roku), stratu dôvery medzi bankami, útek špekulatívneho kapitálu z komoditných trhov (tj. prepad ceny ropy a potravín) atď.

Takže je možno zhrnúť, že scenár hyperinflácie nastane po dokončení fázy deflácie, avšak to už bude svet vyzerať celkom inak, ako dnes.

Ešte prognóza pre vývoj ceny ropy:

A nie, nebude to znamenať väčšiu dostupnosť ropy.