Zaujala ma nedávna diskusia medzi slovenským ekonómom Branislavom Žúdelom a Jurajom Karpišom z INESS. V článku Branislav Žúdel píše:

„Vždy keď centrálne banky rozšíria svoju bilanciu, na internete sa objaví záplava článkov s obavami, že prichádza hyperinflácia."

Vo viacerých predošlých článkoch som napísal, že v súčasnosti nehrozí hyperinflácia, ale naopak deflácia (tu definovaná ako kontrakcia kreditu (dlhu)+obeživa). Tomu sa centrálne banky snažia brániť práve kvantitatívnym uvoľňovaním.

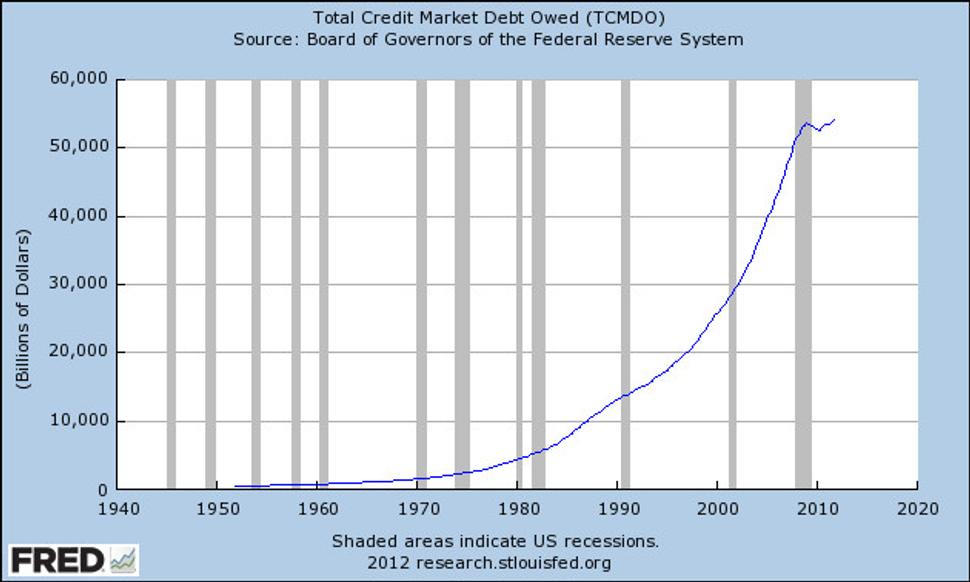

Najprv vývoj celkového dlhu na trhu v USA:

Exponenciálny rast dlhu narazil na svoj limit. Zdroj: St. Louis FED.

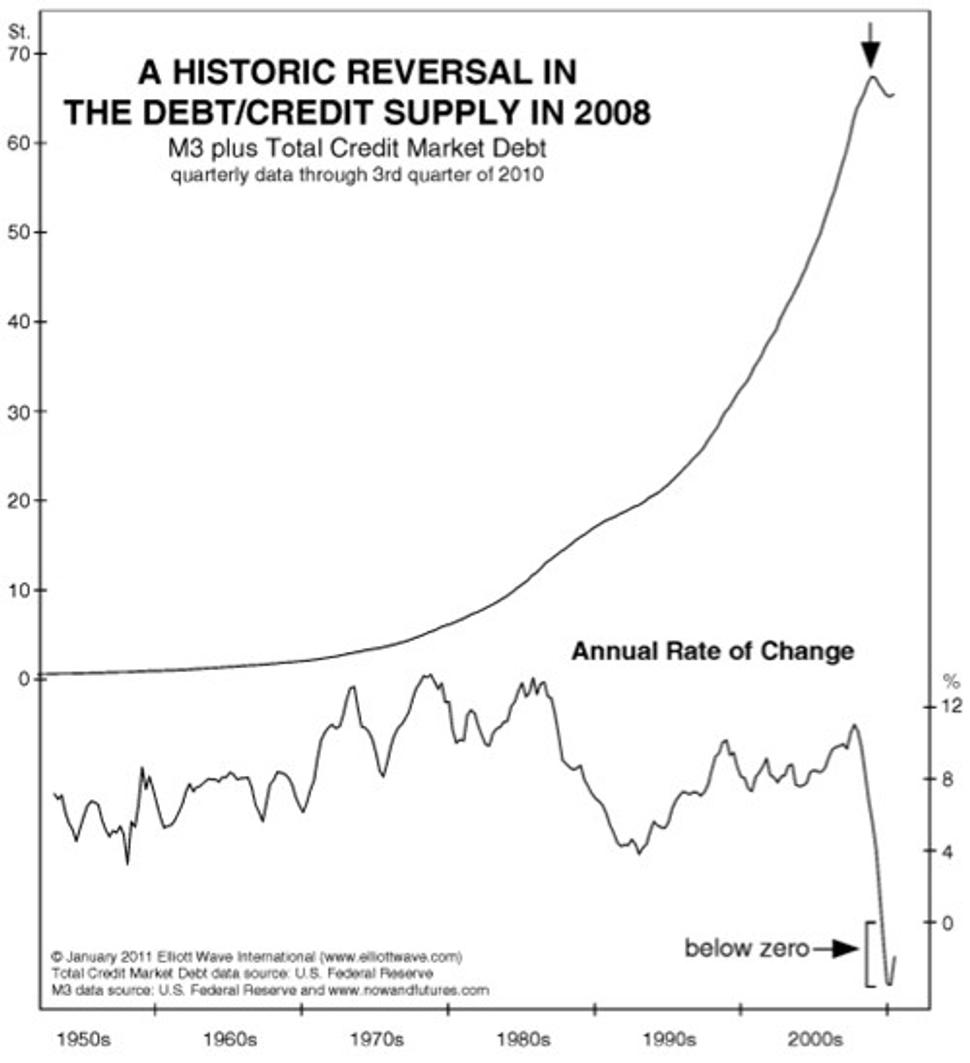

A podobný, dokonca lepší graf, ktorý ukazuje vývoj celkového dlhu spolu s obeživom M3 (M3 obeživo predstavuje prakticky všetky peniaze v obehu):

Vývoj dlhu spolu s obeživom M3. V roku 2008 došlo po prvý krát od Veľkej Depresie ku kontrakcii tohto ukazovateľa. Niektorí hovoria o tzv. "Peak debt". Zdroj: The Automatic Earth.

Dôsledkom takejto kontrakcie kreditu je potom pokles cien (V júli 2008 došlo k prepadu cien ropy zo 147 dolárov/barel až na 35 dolárov za barel. Podobný osud postihol aj ostatné komodity.)

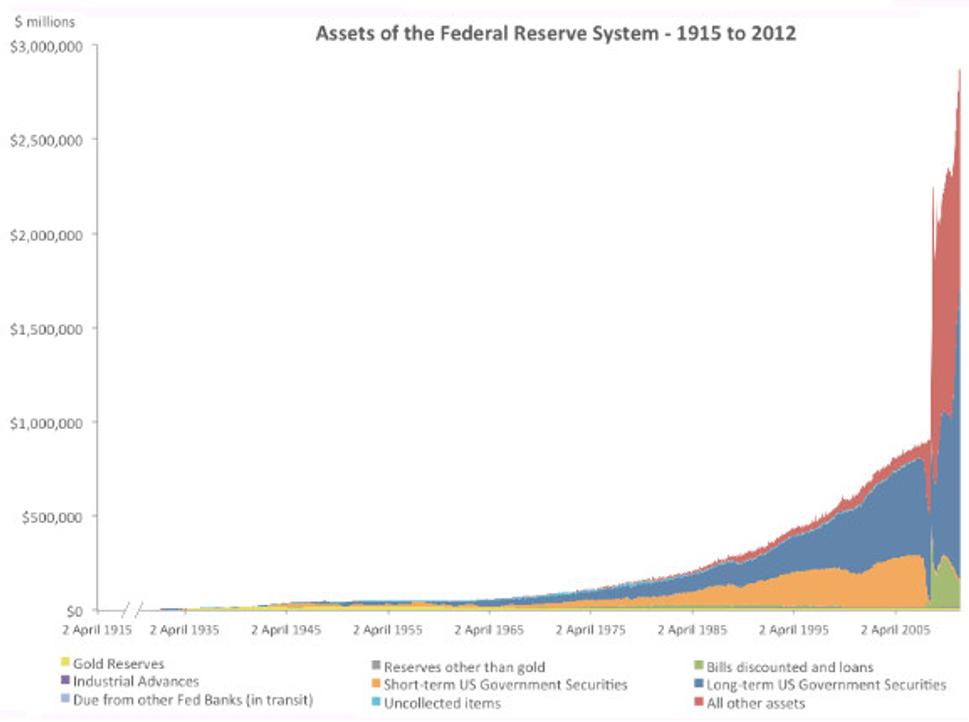

Centrálne banky zasiahli. Tu je vývoj bilancie americkej centrálnej banky od roku 1915:

Človek by skoro povedal, že bohatstvo FED-u za posledné 3 roky výrazne narástlo. Zdroj: El Gallinazo, The Automatic Earth.

Výrazná diskontinuita začína v septembri 2008 (po kolapse na komoditných trhoch) a odvtedy narástla bilancia FED-u viac takmer 3-násobne oproti obdobiu 1915-2008.

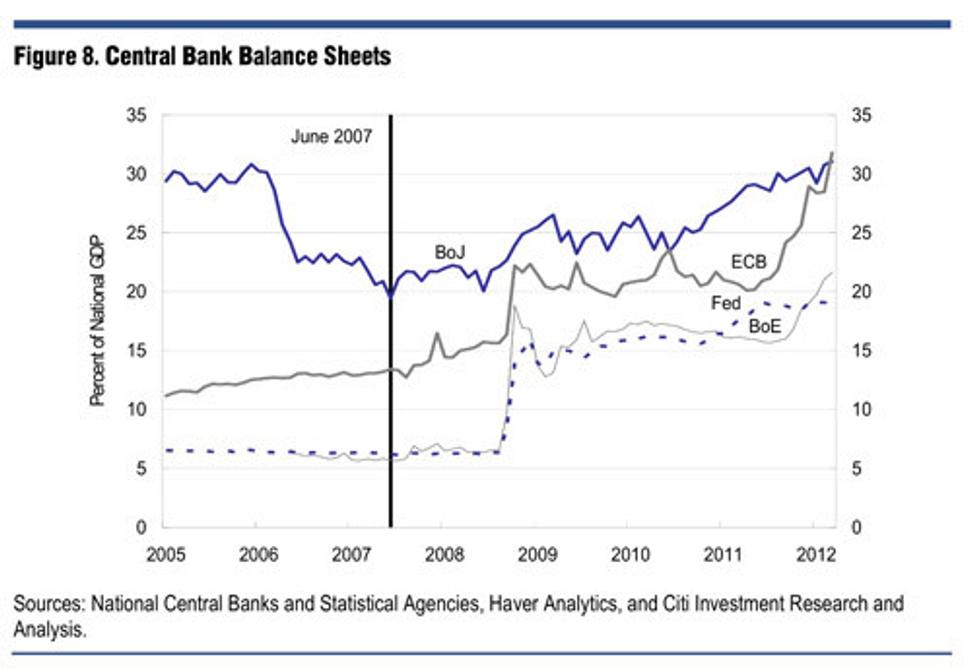

Ak sa vám zdá takýto zásah do peňažného systému extrémny, tak naozaj je. Extrémne situácie si vyžadujú extrémne riešenia. Ak sa vám tiež zdá, že ani ostatné centrálne banky sveta nezaháľali, zdá sa vám správne.

Nasledujúci graf ukazuje porovnanie bilancií americkej, európskej, japonskej, a anglickej centrálnej banky v % oproti HDP:

Podľa tohto údaju FED prehráva súboj o znehodnotenie meny. Oproti "predkrízovému" obdobiu zvýšili svoje bilancie centráne banky približne nasledovne: FED - 15 % HDP, Anglická centrálna banka - 17 % HDP, ECB -18 % HDP, Japonská centrálna banka - 10 % HDP. Zdroj: ZeroHedge.

Čo sa deje s týmito peniazmi? Rôzne veci, napríklad v prípade Európy s nimi banky nakupujú ďalší dlh Španielska a Talianska, alebo sa vracajú späť k ECB; v prípade USA je to otázne:

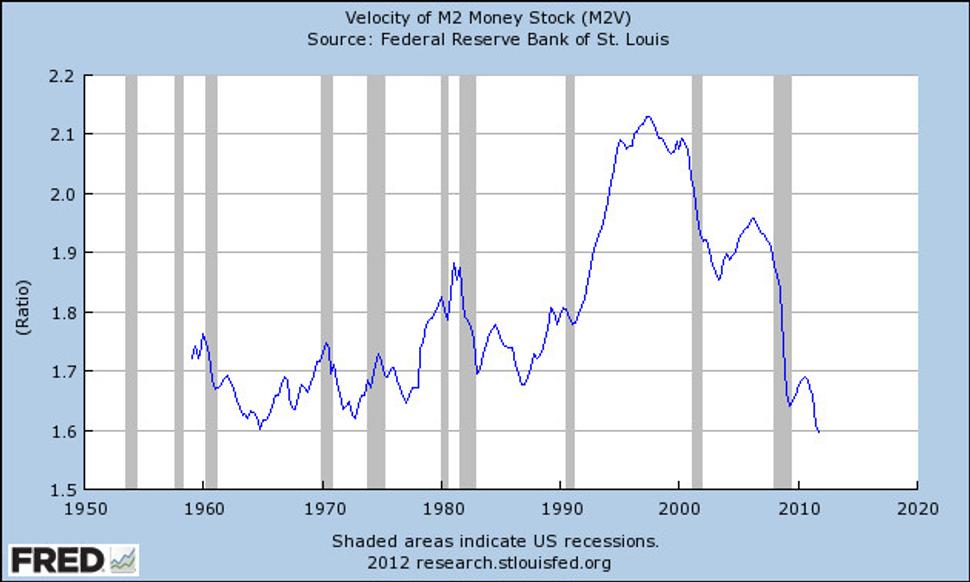

Rýchlosť obeživa M2 je na historicky najnižšej úrovni. Prečo? Zdroj: St. Louis FED.

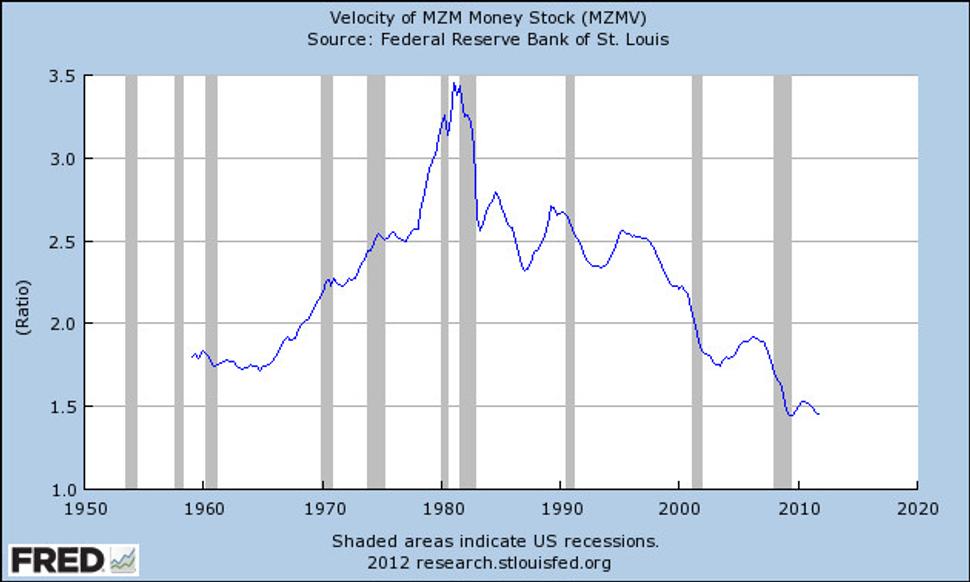

Rýchlosť peňazí "Zero-maturity" (dobrý ekvivalent k M3 obeživu, tj. prakticky všetky peniaze v obehu) takisto na historických minimách, je v podozrivo tesnej závislosti s úrokovými sadzbami FED-u, ktoré sú prakticky na nule. Mimochodom, nemožnosť znižovať úroky viedla k nekonvenčným monetárnym zásahom, ako je kvantitatívne uvoľńovanie. Zdroj: St. Louis FED.

Rýchlosť peňazí (teda priemerná frekvencia, s ktorou sa používajú peniaze na nové tovary a služby) je na historicky najnižšej úrovni. Inak povedané, peniaze ktoré centrálne banky „tlačia" do systému, sa zatiaľ nepoužívajú (s výnimkou napríklad špekulatívneho obchodovania na trhu s komoditami).

A teraz už sľubovaná otázka pre všetkých ekonómov:

„Čo sa stane, keď/ak sa rýchlosť (používania) peňazí zvýši?"

A druhá otázka, aj keď sa nevzťahuje k téme článku:

„Prečo sa rýchlosť peňazí nezvýšila, tak ako po koncoch iných recesií"?

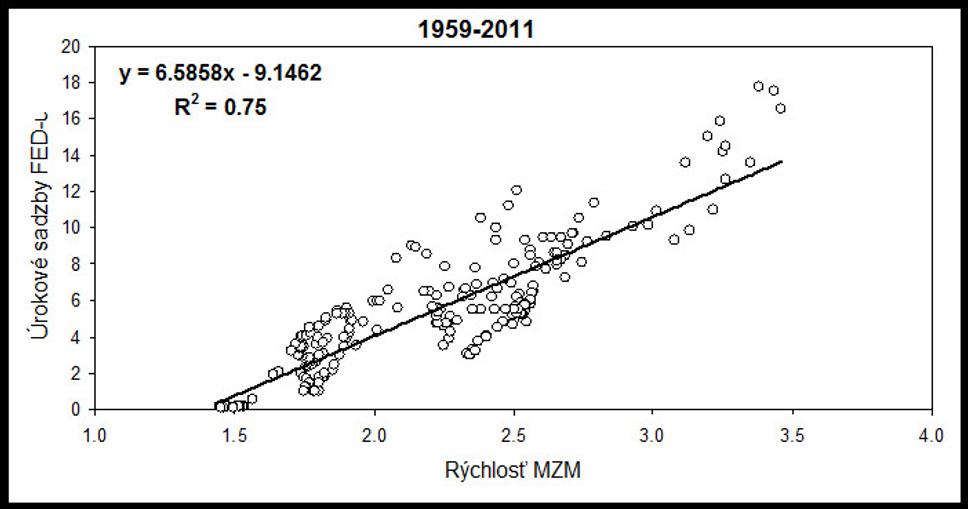

Zaujímavá kladná závislosť medzi úrokovými sadzbami FED-u a rýchlosťou peňazí. Čím nižšia úroková sadzba, tým nižšia frekvencia peňazí. Nemalo by to podľa teórie naopak? A ak existuje príčinná súvislosť, čo je príčinou čoho? Zdroj: St. Louis FED.