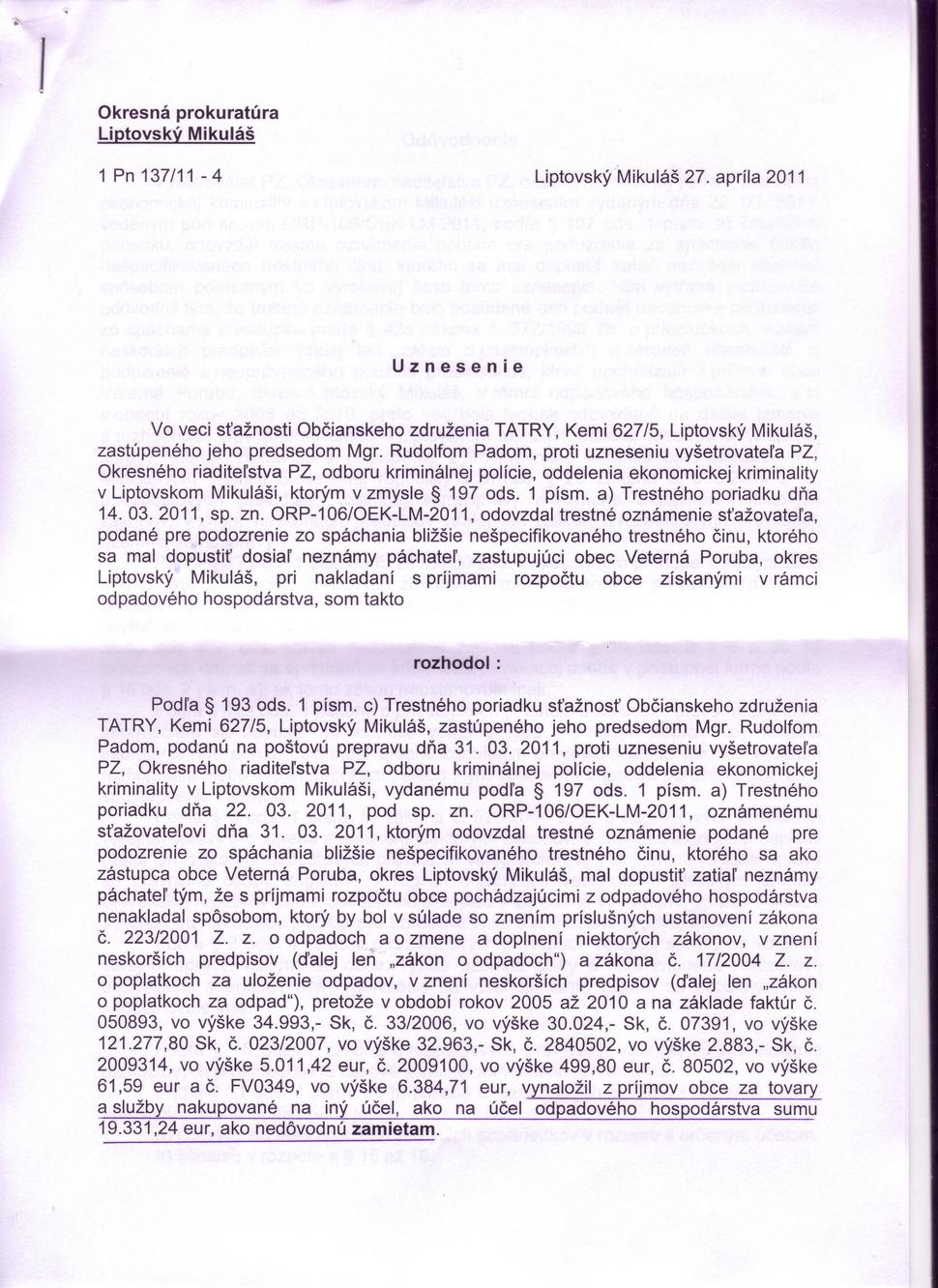

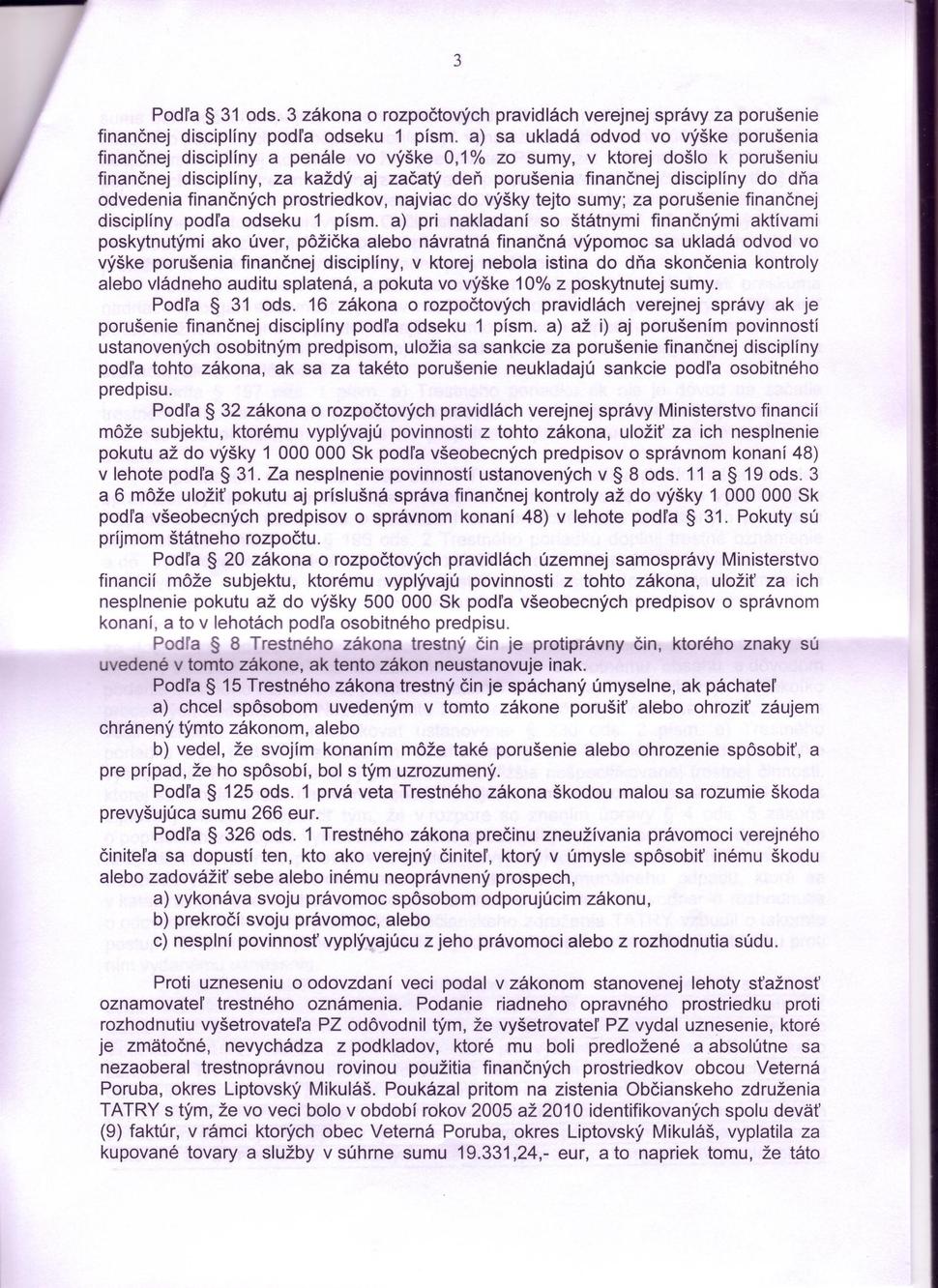

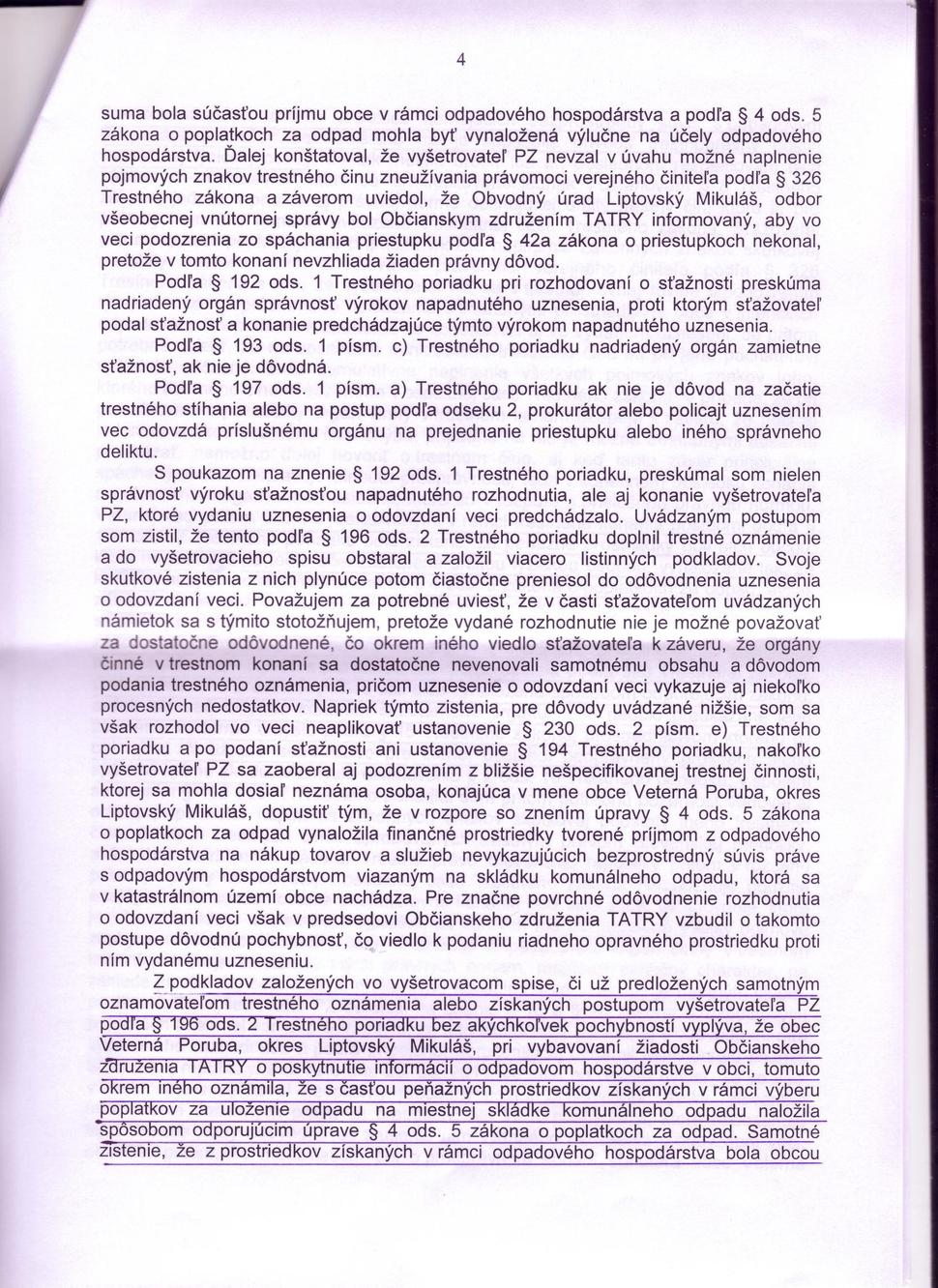

Okresná prokuratúra Liptovský Mikuláš prostredníctvom prokurátora Mgr. Petra Volkovicsa vydala dňa 27.4.2011 uznesenie v ktorom, okrem iného, konštatuje: „ ... Z podkladov založených vo vyšetrovacom spise, či už predložených samotným oznamovateľom trestného oznámenia alebo získaných postupom vyšetrovateľa PZ podľa § 196 ods. 2) Trestného poriadku bez akýkoľvek pochybností vyplýva, že obec Veterná Poruba, okres Liptovský Mikuláš, pri vybavovaní žiadosti Občianskeho združenia TATRY o poskytnutie informácií v odpadovom hospodárstve v obci, tomuto okrem iného oznámila, že s časťou peňažných prostriedkov získaných v rámci výberu poplatkov za uloženie odpadu na miestnej skládke odpadu naložila spôsobom odporujúcim úprave § 4 ods. 5 zákona o poplatkoch za odpad. Samotné zistenie, že z prostriedkov získaných v rámci odpadového hospodárstva bola obcou financovaná kúpa tovarov a služieb nemajúcich bezprostredný súvis s odpadovým hospodárstvom však bez ďalšieho nie je spôsobilé privodiť trestnoprávny postih konkrétnej fyzickej osoby ...“

Zdôvodnenie ďalej pokračuje: „... V danej veci pritom úkonmi realizovanými v rámci trestného konania postupmi podľa § 196 ods. 2) Trestného poriadku bolo zistené, že peňažné prostriedky boli síce obcou, ktorá musela byť na tento účel zastúpená určitou fyzickou osobou, vynaložené tak, že konajúci subjekt nerešpektoval znenie § 4 ods. 5) zákona o poplatkoch za odpad, avšak zároveň nie je možné páchateľovi tohto konania preukázať naplnenie všetkých znakov skutkovej podstaty niektorého z trestných činov uvádzaných v osobitnej časti Trestného zákona. Totožný záver je potom evidentný aj v prípade podozrenia zo spáchania trestného činu zneužívania právomoci verejného činiteľa podľa § 326 Trestného zákona, pretože finančné prostriedky obce boli síce vynaložené spôsobom odporujúcim zákonu, avšak zároveň takýmto konaním štatutárneho orgánu obce nebolo preukázané jeho zavinenie vo forme úmyslu podľa § 15 trestného zákona, prostredníctvom ktorého by bol býval, či už pre seba alebo pre iného, dosiahol neoprávnený prospech alebo spôsobil inému škodu ...“

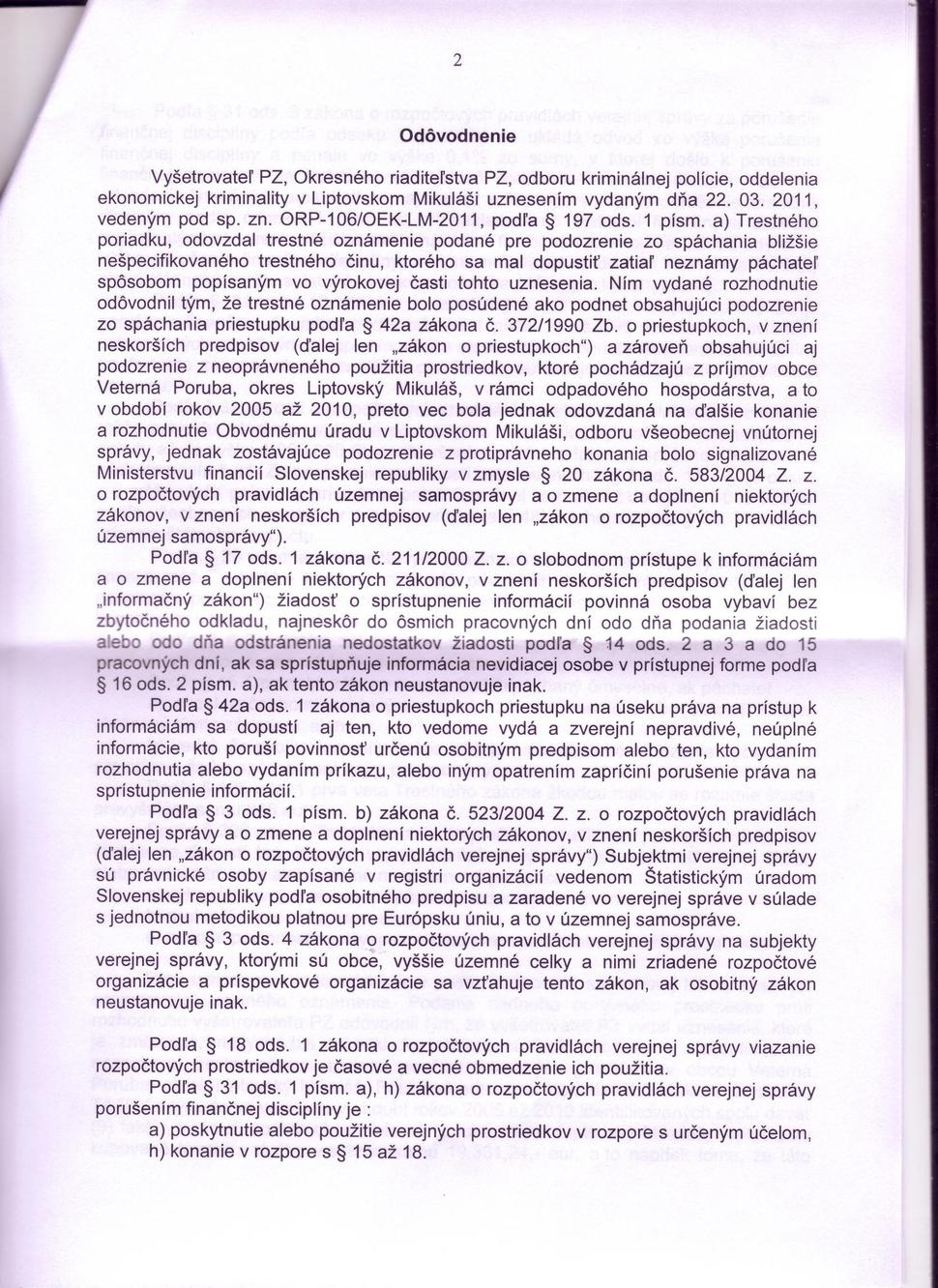

Podľa § 4 ods. 5) zákona NR SR č. 17/2004 Z. z. o poplatkoch za uloženie odpadov, v znení neskorších predpisov „Príjmy obcí podľa odsekov 3 a 4 sa použijú výhradne na účely odpadového hospodárstva.“

Citované odseky za takéto príjmy pokladajú:

(3) Príjmy z poplatkov za uloženie odpadov na skládku v členení podľa prílohy č. 1 sú príjmom rozpočtu obce, resp. obcí, v ktorých katastrálnom území sa skládka nachádza.

(4) Príjmy z poplatkov za uloženie odpadov na odkalisko v členení podľa prílohy č. 2 sú príjmom rozpočtu obce, resp. obcí, v ktorých katastrálnom území sa odkalisko nachádza.

Podľa § 3 ods. 1) zákona NR SR č. 223/2001 Z. z. o odpadoch v znení neskorších predpisov účelom odpadového hospodárstva je

a) predchádzať vzniku odpadov a obmedzovať ich tvorbu najmä

1. rozvojom technológií šetriacich prírodné zdroje,

2. výrobou výrobkov, ktorá rovnako ako výsledné výrobky čo možno najmenej zvyšuje množstvo odpadov a čo možno najviac znižuje znečisťovanie životného prostredia,

3. vývojom vhodných metód zneškodňovania nebezpečných látok obsiahnutých v odpadoch určených na zhodnotenie,

b) zhodnocovať odpady recykláciou, opätovným použitím alebo inými procesmi umožňujúcimi získavanie druhotných surovín, ak nie je možný alebo účelný postup podľa písmena a),

c) využívať odpady ako zdroj energie, ak nie je možný alebo účelný postup podľa písmena a) alebo b),

d) zneškodňovať odpady spôsobom neohrozujúcim zdravie ľudí a nepoškodzujúcim životné prostredie nad mieru ustanovenú zákonom, 11) ak nie je možný alebo účelný postup podľa písmena a), b) alebo c).

Občianske združenie TATRY pokladá rozhodnutie Okresnej prokuratúry Liptovský Mikuláš za návod na to, akým spôsobom beztrestne nakladať s účelovo viazanými finančnými prostriedkami v obciach.