Najväčšia 50-dňová rely v histórii s rastom o vyše 40 percent spôsobila, že široký americký akciový index S&P 500 je už len kúsok od historických maxím z februára a technologické akcie merané indexom Nasdaq Composite dokonca už prepísali predkoronové rekordy, keď pokorili okrúhlu métu 10-tisíc bodov. Navyše aj európske akcie, merané indexom STOXX 600, ktorých odraz zaostával za americkými, v ostatných dňoch výrazne rástli a od marcového dna si pripísali necelých 40 percent pri 33-percentnom odraze emerging trhov.

Konštruktívnu atmosféru hraničiacu s eufóriou na trhoch podčiarkuje v ostatných týždňoch prudký odraz výnosov bezpečne vnímaných amerických a nemeckých štátnych dlhopisov približne o 30 bázických bodov pri 10-ročnej splatnosti napriek masívnemu kvantitatívnemu uvoľňovaniu centrálnych bánk, posun indexov podnikových dlhopisov 2-3 percentá pod februárové úrovne a zastavenie rastu cien zlata.

Iste, dôvod na optimizmus pramení zo zlepšujúceho sa makromomentu po otváraní všetkých svetových systémovo dôležitých ekonomík po koronavíruse, pričom po zverejnení supersilného májového nonfarm payrolls reportu z amerického trhu práce, ktorý vytvoril či lepšie povedané obnovil až 2,5 milióna pracovných miest, klesli pochybnosti o tempe ekonomického odrazu po koronakríze.

No nie je rast cien akcií napriek tomu až príliš prestrelený?

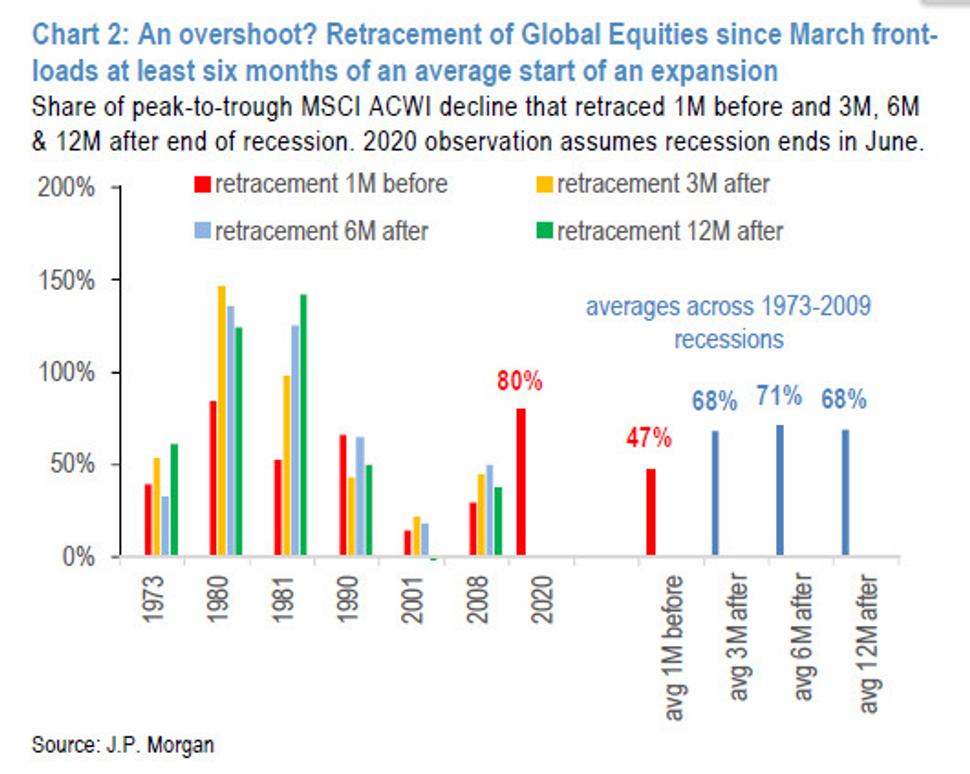

Globálny akciový index MSCI ACWI vymazal mesiac pred koncom recesie (očakávame, že v treťom kvartáli bude svetová ekonomika opäť rásť) už 80 percent strát počítaných od marcového dna. Pri ostatných šiestich recesiách (meraných cyklom v USA) bolo mesiac pred ich koncom vymazaných v priemere necelých 50 percent poklesu z dna a aj pol roka po začatí expanzie len 70 percent.

Myslíme si však, že súčasné prestrelenie je oprávnené, a vidíme priestor na ďalší posun akcií nahor vzhľadom na rekordne rýchlu expanziu bilancií centrálnych bánk, kde dokonca Fed je aktívny aj na primárnom bondovom trhu a masívnej fiškálnej podpore.

Graf 1: Odraz globálnych akciových trhov pred koncom koronarecesie je výrazne väčší, ako bol priemer pred koncami ostatných šiestich recesií v USA.

Hlavné riziko pozitívneho výhľadu vidíme v prípadnom, trhmi nateraz podceňovanom raste nervozity medzi Čínou a Spojenými štátmi v oblasti politiky a dodržiavania ľudských práv v Hongkongu, v oblasti obchodných vzťahov, čo by mohlo vyústiť do ďalších protekcionistických opatrení, obmedzení obchodovania čínskych firiem na amerických burzách či zákazu investovania amerických štátnych peňazí na čínskych trhoch.

Ďalším strednodobým rizikom je, že obnova rastu ziskov firemného sektora by mohla byť pomalšia v porovnaní s očakávaniami a dostať sa na úroveň chudokrvného odrazu po finančnej kríze na prelome rokov 2008 a 2009.

A napokon, súčasné rasové protesty v USA výrazne zhoršujú prospekty znovuzvolenia Donalda Trumpa do Bieleho domu v novembri, keď rastie popularita ľavicovej Demokratickej strany. Ak by získala miesto prezidenta a dokonca aj väčšinu v Senáte, vyústilo by to pravdepodobne do rastu firemných daní a daní z kapitálových ziskov, keďže ľavica sa tradične orientuje na väčšie prerozdeľovanie zdrojov. To akciové trhy neprijmú s nadšením.