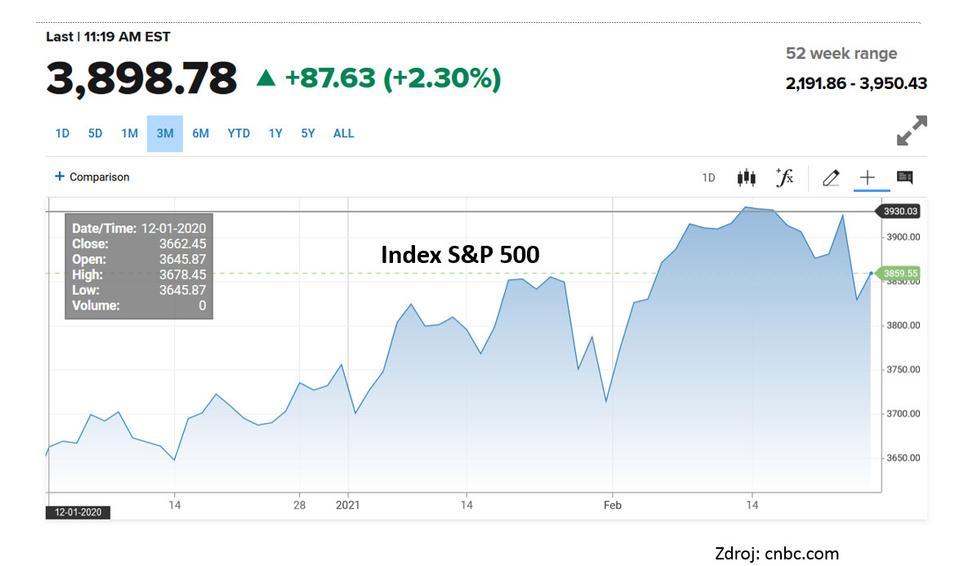

Akciové trhy prechádzali v ostatných dňoch korekciou v dôsledku rastu dlhodobých úrokových sadzieb a obáv, že vyššia inflácia v dôsledku oživovania ekonomík pri masívnej fiškálnej a monetárnej stimulácii by mohla viesť k skorému sprísňovaniu menovej politiky.

Graf 1: Wall Street prechádza korekciou

V prostredí zlepšovania prospektov rastu svetovej ekonomiky je pochopiteľné, že rastú výnosy štátnych dlhopisov rozvinutých krajín, čo bol aj široko očakávaný konsenzus na začiatku roka. Teda nejde o žiadne prekvapenie. Ich odraz len reflektuje rastúce očakávania prudkého oživovania globálneho rastu, ktorý by mal dosiahnuť vysoko nadtrendové úrovne vyše piatich percent v tomto roku.

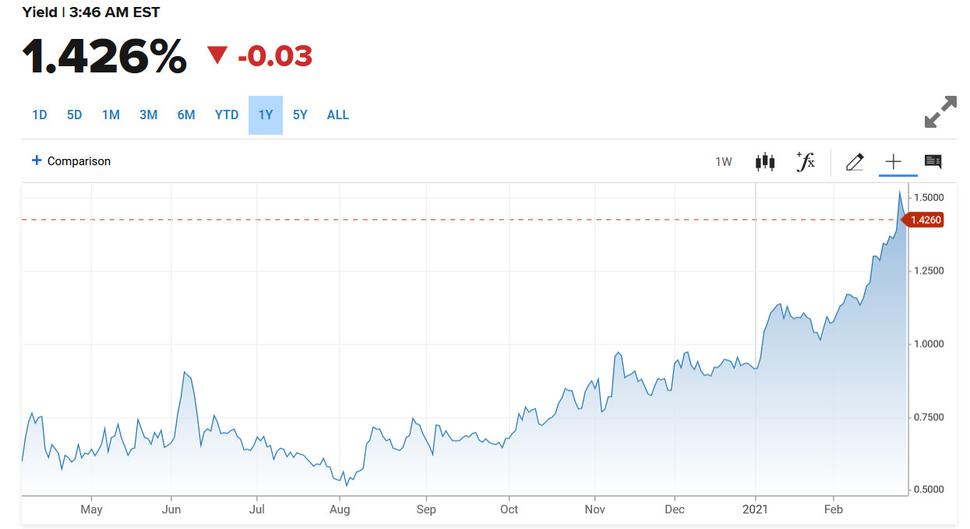

Graf 2: Dlhodobé 10- ročné americké výnosy rastú

Ostatný prudký výpredaj na bondovom trhu, ktorý stiahol nadol aj akciové trhy, však vnímame ako prestrelený, a to aj vzhľadom na zlepšujúce sa makrofundamenty.

Investori akoby neverili v guidance centrálnych bánk na čele s Fedom o tom, že menovú politiku ponechá trpezlivo uvoľnenú a spomaľovanie tempa nákupu dlhopisov, ktoré nie je na programe dňa, bude komunikovať v dostatočnom predstihu.

Časť investorského univerza začala započítavať pomerne skoré spomalenie tempa kvantitatívneho uvoľňovania, najmä v USA, a následne aj kratšiu periódu nulových sadzieb. A to napriek jasne holubičiemu slovníku predstaviteľov Fedu na čele s jeho šéfom Jayom Powellom, ktorý zdôraznil, že trh práce je ďaleko od cieľových úrovní Fedu a bude potrebné prejsť dlhú cestu, predtým ako bude dosiahnutá plná zamestnanosť. Jednoducho sa snažil presvedčiť trhy, že ani oživenie ekonomiky a s ním spojené vyššie inflačné tlaky nemusia znamenať automaticky zvyšovanie sadzieb.

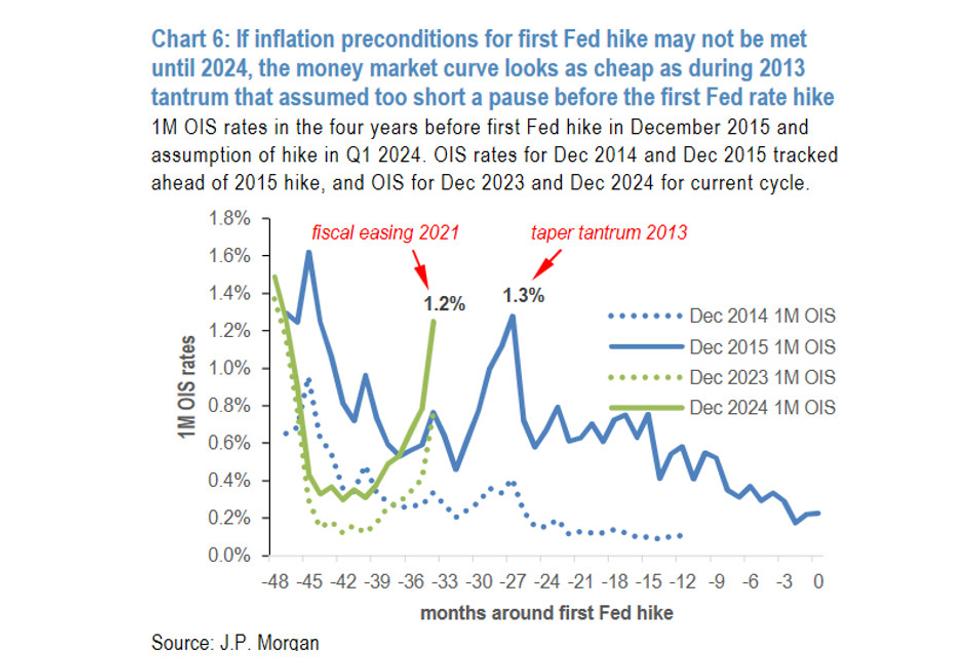

Myslíme si, že trhy sa mýlia, keď ignorujú slová a postoje centrálnych bánk. Rovnako ako to bolo v tomto smere už v roku 2013, keď neverili americkej centrálnej banke, že redukcie mesačných nákupov neznamenajú skoré zvyšovanie sadzieb, ktoré prišlo až v závere roka 2015, a následne postupovali extréme pomalým tempom.

Graf 3: Aj v roku 2013 trhy panikárili ohľadne skorého zvyšovania sadzieb, ktoré sa neuskutočnilo

Americkej ekonomike potrvá ešte dlho, kým dosiahne úrovne plnej zamestnanosti a jadrovú infláciu okolo dvoch percent. Navyše ostatný odraz inflácie, ktorý by mal mať skôr prechodný charakter (hoci po kríze koronašoku bude inflácia celkovo vyššia), bude ignorovať. K tomu je potrebné pripočítať čas, keď bude možno rok operovať nad inflačným cieľom v rámci zmenenej stratégie inflačného priemerovania, a až potom možno predpokladať prvé pokoronové zvyšovanie sadzieb.

Graf 4: Americký trh práce sa po koronašoku ešte nezotavil

Myslíme si, že trhy čoskoro z očakávania skorej zmeny menovej politiky vytriezvejú a zastavia sa prudké výpredaje štátnych dlhopisov a ich ceny sa zastabilizujú pred relatívne pomalým pozvoľným rastom. To by malo dať akciovým býkom zelenú pre obnovu rely a prepisovanie rekordov. Najmä pri fakte, že reálne úrokové sadzby sú stále záporné.

Graf 5: Reálne úrokové sadzby sú stále záporné, čo by malo podporovať rast akciových trhov