Už koncom apríla mnohé alternatívne vysokofrekvenčné dáta, ako napríklad zvyšovanie hustoty dopravy, opätovné zhoršovanie čistoty ovzdušia v mestách, rast spotreby elektriny, ropy alebo uhlia, či transakcií kreditnými kartami signalizovali, že globálna ekonomická aktivita je v procese odrazu zo dna koronakrízy.

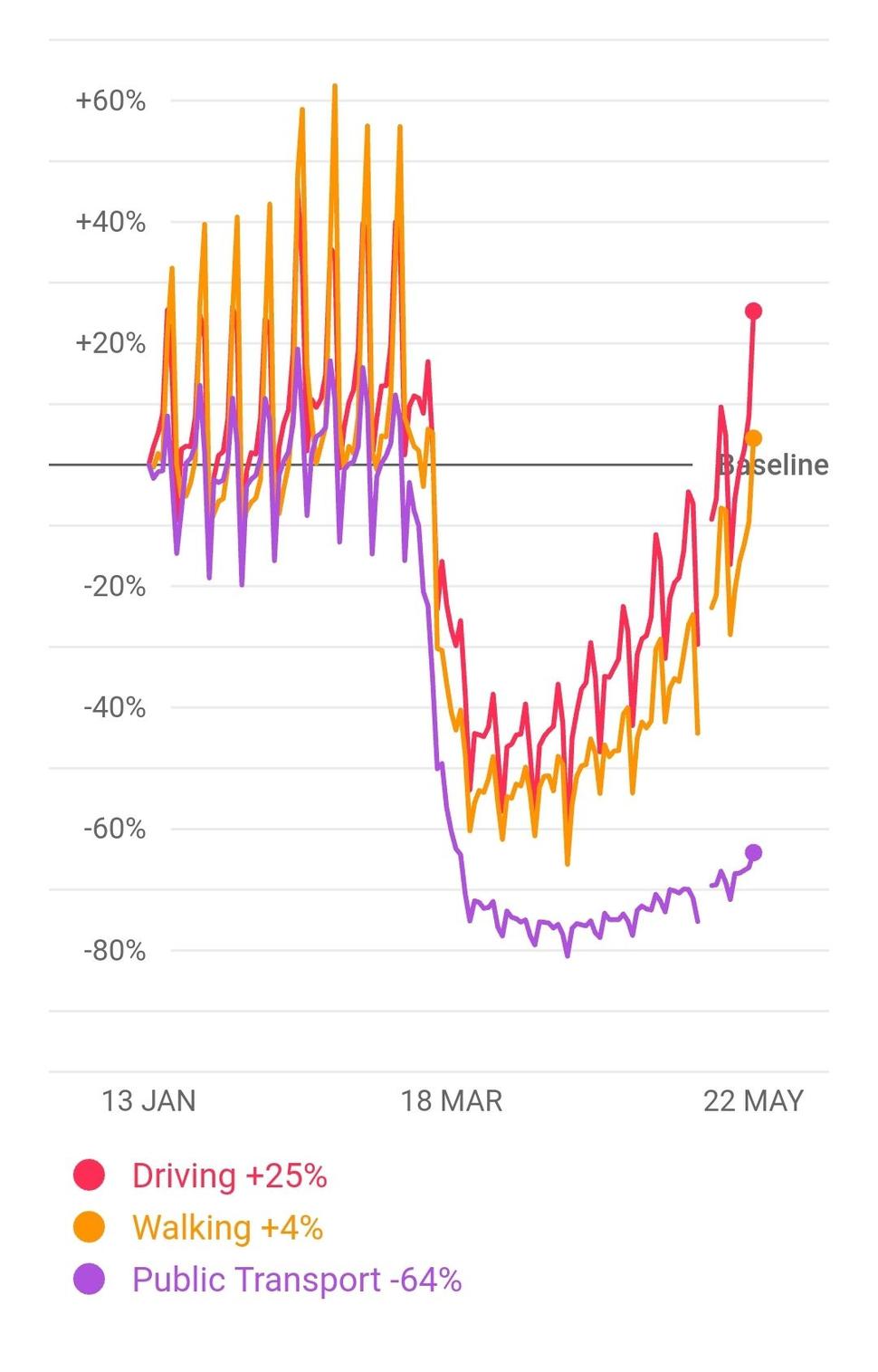

Graf 1: Dáta mobility v Spojených štátoch ukazujú rast používania dopravných prostriedkov, ako aj prejdenej vzdialenosťami chodcami.

Zdroj: Apple

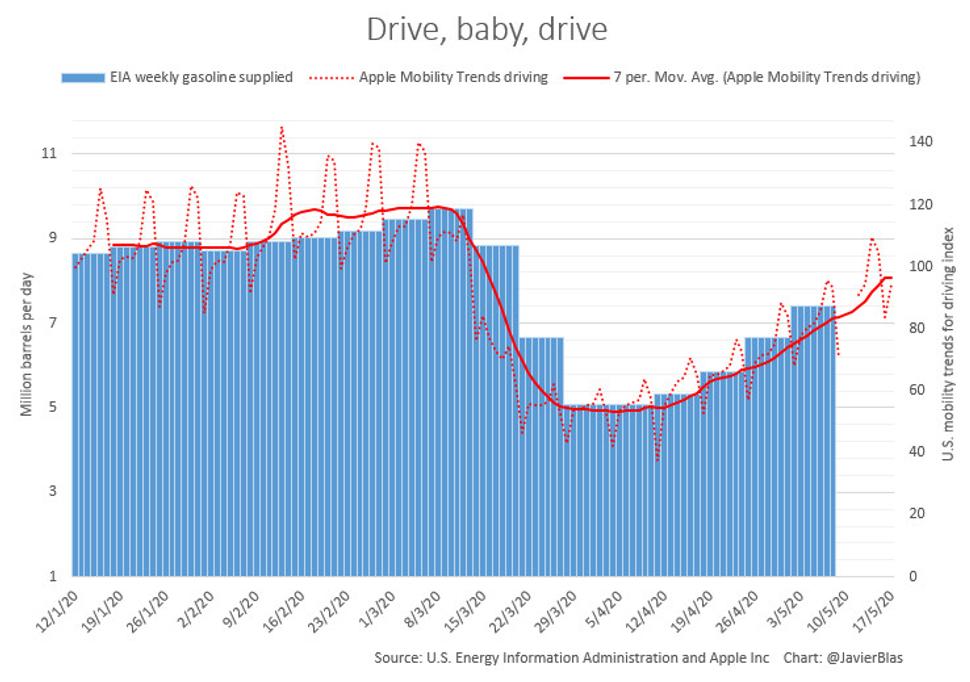

Graf 2: Rast mobility v Spojených štátoch sa pretavuje aj do rastu spotreby pohonných látok.

Zdroj: EIA, Apple

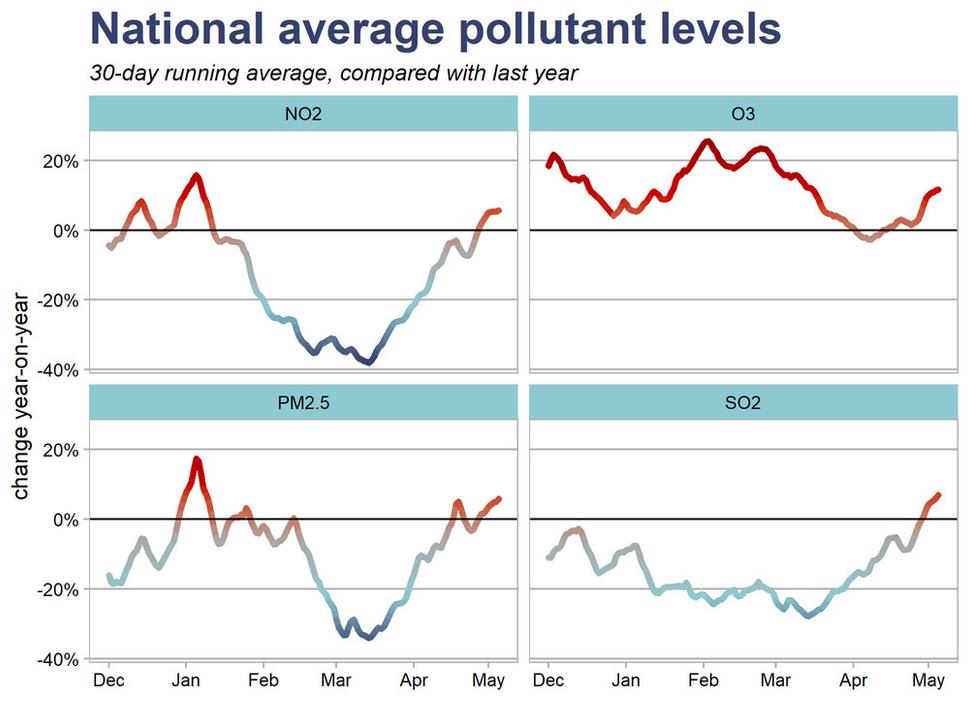

Graf 3: Znečistenie životného prostredia v Číne sa vracia na úrovne z minulého roka.

Zdroj: CREA

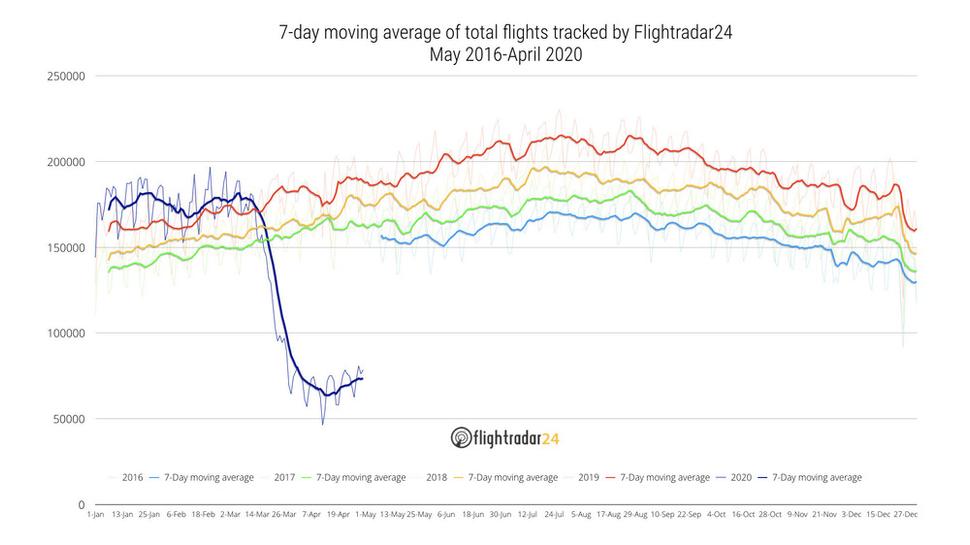

Graf 4: Aj globálna letecká doprava sa odrazila zo svojho dna, hoci návrat na predkrízové úrovne bude pomalý.

Zdroj: Flightradar24

Graf 5: Návštevy v reštauráciách v Nemecku aj v Spojených štátoch začínajú rásť.

Zdroj: Bloomberg

Graf 6: Spotreba elektriny v čínskej provincii Chu-pej, epicentre koronavírusu, sa oživuje.

Zdroj: Bloomberg

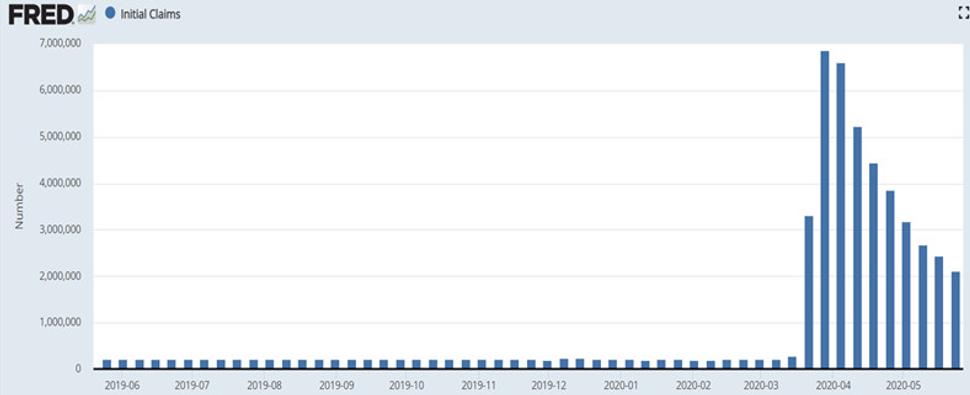

Nedávno pribudli májové zlepšujúce sa predstihové dáta v podobe globálnych prieskumov PMI, nemeckých meraní očakávaní medzi finančníkmi podľa ZEW a podobného prieskumu rastu očakávaní medzi nemeckými manažérmi podľa Ifo. Tie rovnako ako subindex očakávaní spotrebiteľov podľa Michiganskej univerzity a spomaľujúca sa dynamika rastu nových žiadostí o podporu v nezamestnanosti v Spojených štátoch dokazujú, že systémovo dôležité ekonomiky sú za inflexným bodom.

Graf 7: Index očakávaní ZEW medzi nemeckými finančníkmi sa odrazil na päťročné maximá.

Zdroj: Bloomberg

Graf 8: Aj index očakávaní medzi nemeckými manažérmi sa odrazil z historických miním.

Zdroj: Bloomberg

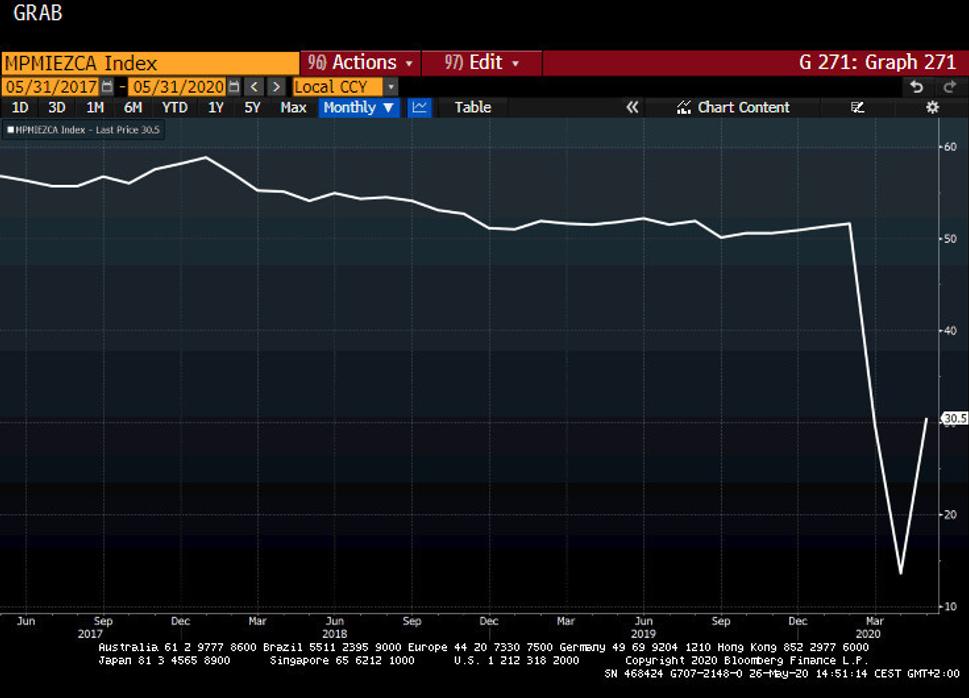

Graf 9: Nálada v ekonomike eurozóny podľa PMI sa odráža z aprílového historického dna.

Zdroj: Bloomberg

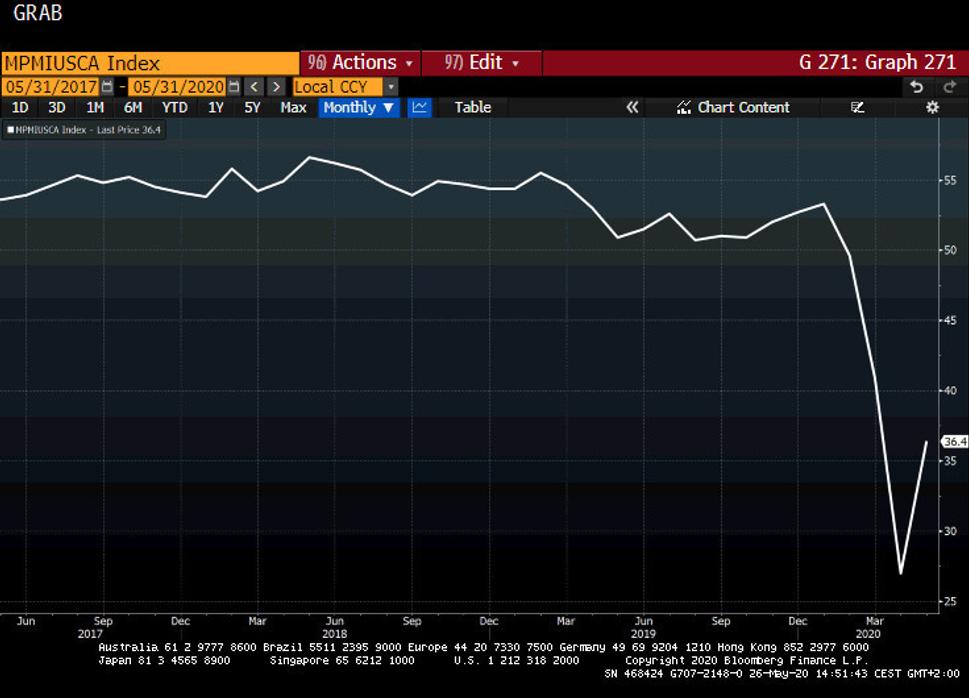

Graf 10: Aj nálada v ekonomike Spojených štátov podľa PMI sa odrazila z aprílového rekordného dna.

Zdroj: Bloomberg

Graf 11: Aj kompozitný čínsky index nákupných manažérov (PMI Composite) ukazuje odraz ekonomickej aktivity z februárového rekordného dna.

Zdroj: Bloomberg

Graf 12: Počet žiadostí o podporu v nezamestnanosti v USA klesá už takmer dva mesiace, no ešte dlho potrvá kým sa dostane na úrovne z pred koronavírusu

Zdroj: Fed, U.S. Department of Labor

Iste, zlepšenie nastáva z mimoriadne nízkych úrovní, mnohokrát historického dna ukazovateľov, a agregátne ekonomická aktivita za druhý kvartál bude ešte horšia ako za prvé tri mesiace roka, keď globálna ekonomika pracovala viac času pod lockdownom. No možno vidieť prvé oživenia ekonomiky a v podstate koniec recesie, ktorá by mala byť podľa hospodárskeho cyklu USA najkratšou v histórii, hoci amplitúda kontrakcie bude rekordná.

Zdroj: J&T Banka

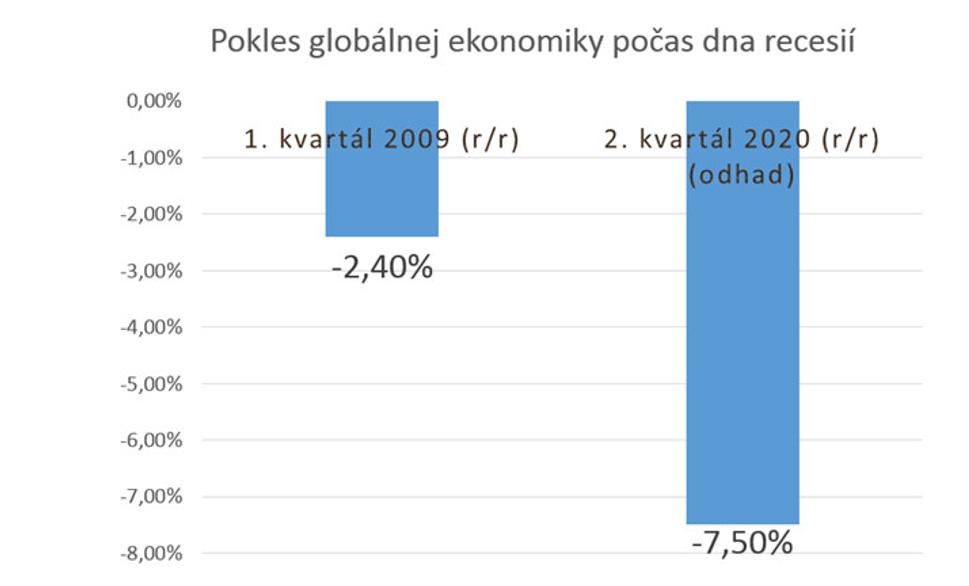

Graf 14: Dno recesie bude hlbšie ako pri globálnej finančnej kríze pred vyše dekádou.

Zdroj: J&T Banka

Návrat k predkrízovým úrovniam outputu bude dlhý a hrboľatý, s najväčšou pravdepodobnosťou v tvare písmena „U“, no naša dôvera v cestu obnovy sa posilňuje. A prispievajú k tomu aj ďalšie stimuly tvorcov politík či plány Nemecka a Francúzska na spoločnú emisiu dlhu, a teda aj spoločné ručenie zaň, na financovanie obnovy ekonomiky EÚ.

Od marcového dna sa akciové trhy pomerne prudko odrazili a tak konsolidácia od začiatku mája nemôže byť veľkým prekvapením. No myslíme si, že ceny rizikových aktív by mohli postupne ďalej rásť, hoci v nejakom čase príde aj korekcia. Pod dno v marci sa však akcie s najväčšou pravdepodobnosťou nedostanú, ak nepríde veľká druhá vlna pandémie koronavírusu.

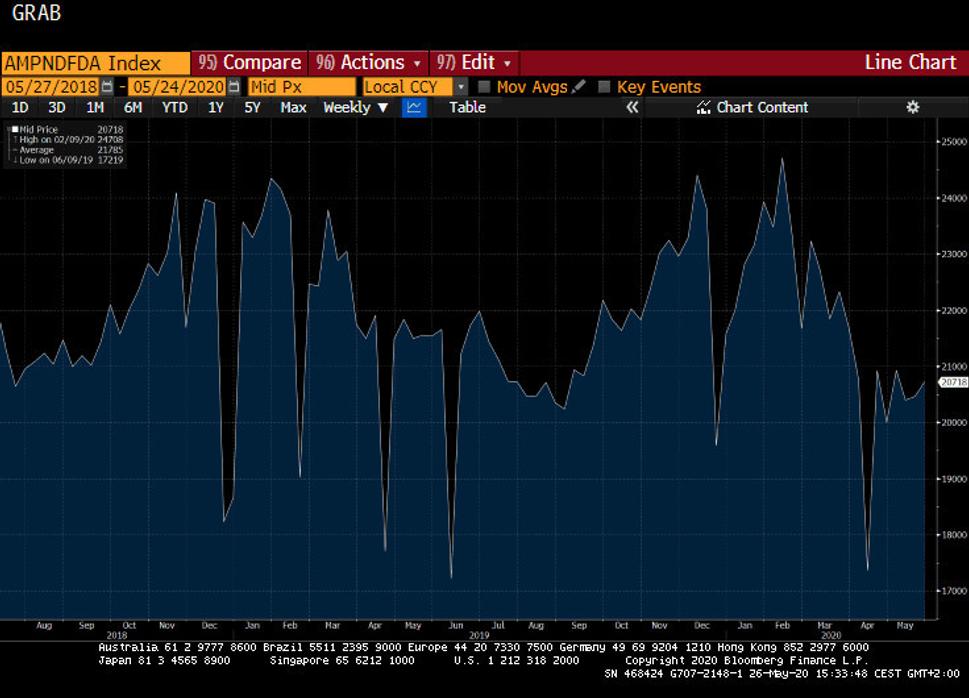

Graf 15: Široký americký akciový index S&P 500 vymazal už vyše 50 percent poklesu z marcového dna a predpokladáme, že by mal ďalej rásť.

Zdroj: J&T Banka na základe dát Bloombergu