Ahoj.

Sledujem a zúčastňujem sa viacerých diskusií, laických aj odborných, na tému cien nehnuteľností. Argumenty prečo sú ceny vysoké sú obvykle postavené na emóciách. Investovanie (nielen do bývania) je však hlavne finančná matematika a až potom emócie.

V tomto článku by som chcel spomenúť tri témy, na ktoré sa v debatách o nehnuteľnostiach často nemyslí

1) Investovanie by mala byť na 90% matematika a len na 10% emócie.

2) Fond opráv.

3) Je nehnuteľnosť dobrou poistkou voči inflácii?

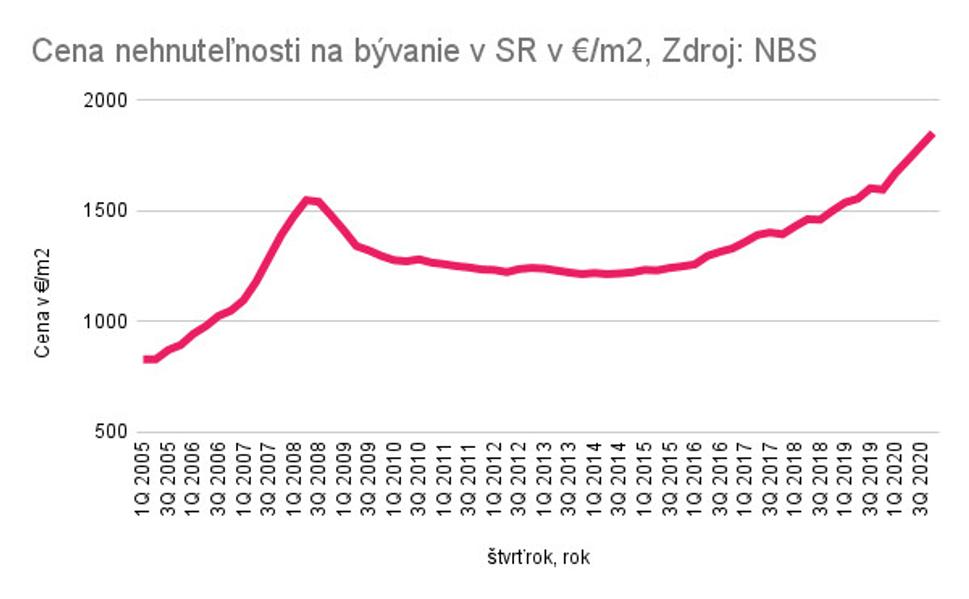

Sú nehnuteľnosti predražené?

Investovanie je matematika. Cena aktíva je výsledkom dopytu a ponuky. Na neutíchajúci dopyt vplýva hlavne rastúca kúpna sila obyvateľstva a nízke úrokové sadzby. Na ponuku vplýva hlavne regulácia podnikateľského prostredia, teda ako náročné je vybaviť stavebné povolenia a začať stavať. Každý z týchto vplyvov má svoje merateľné ukazovatele, ktoré spolu tvoria index "dostupnosť bývania". Teda akýsi pomer ceny bývania k platom, nájmom, cene úveru a podobne. Ak vás zaujímajú Nehnuteľnosti v zahraničí, banka UBS robí takýto index globálne: Viď linka tu: "Global Real Estate Bubble Index 2020"

Ak Vás zaujíma Slovensko, podobný index robí NBS. Podrobný článok hľadiaci na ceny nehnuteľností z pohľadu indexu NBS a dostupnosti bývania nájdete tu: Oplatí sa investovať do nehnuteľností v roku 2021? (Ak sa vám ho nechce čítať, prezradím vám záver: Slovenské nehnuteľnosti sú drahé, dostupnosť klesla. Byty sú stále pomerne ďaleko od realitnej bubliny roku 2008, domy sa k nej približujú.)

Kúpiť staršiu nehnuteľnosť alebo novostavbu?

Dnes sa na túto otázku pozriem optikou fondu opráv. V cene vlastníctva a prenájmu starých bytov totiž málokto uvedomuje náklady idúce do fondu opráv.

Motiváciou k tomuto zamysleniu bola jedna diskusia, kde účastní vyčísli, že kúpa panelákového bytu v Brne či Bratislave má návratnosť 50 rokov. A upozornil, že už dnes sú paneláky za horizontom svojej životnosti a o ďalších 50 rokov spadnú.

Poznám 2i byt v 100-ročnom tehlovom dome, fond opráv je 75€ mesačne a stále je to málo. Stále sa niečo opravuje, pričom dookola sa opravuje aj opravené. Poznám 4i byt v novostavbe, kde do fondu opráv ide 15€ a opravovať nič netreba.

Prečo je to dôležité? Pokiaľ kúpite a prenajmete 2i byt za 500€ po zaplatení energií a komunálnych služieb vám zostane povedzme 450€. Ak je to novostavba zaplatíte povedzme 15€ fond opráv a zostane vám ako investorovi 435€ (pred zdanením). Ak je to starý barák, zostane vám v tomto príklade "iba" 375€.

Neviem či obava, že "panelák spadne", je na mieste. Nie som statik. Ale výnos z prenájmu bytu s vysokými nákladmi je pre investora nižší ako s nízkymi nákladmi. Preto aj kúpna cena + náklady na rekonštrukciu starého musia byť podstatne nižšie ako cena nového (pri rovnakej lokalite). Ak novostavba stojí o +/-15% viac ako starý, komplet prerobený byt, je novostavba v podstate "lacnejšia". (Presné číslo závisí od mesta, lokality a pod.)

Zároveň to znamená, že ak starý byt tak radšej drahší s dobrou polohou v centrách veľkých miest ako na ich okraji alebo v malých mestách. Náklady na rekonštrukciu či sanáciu sú plus mínus rovnaké či ste v Blave alebo v Rožňave. No povedzme 10000€ na obnovu sietí v BA môže predstavovať 5% z hodnoty bytu a v Rožňave aj 30% hodnoty. Zachraňovať Petržalské paneláky sa tak oplatí no Rožňavské nie. (Nemám nič proti Rožňave, iba náhodný príklad.)

Je nehnuteľnosť dobrou poistkou voči inflácii?

V minulosti boli nehnuteľnosti rozumnou ochranou proti inflácii. Či sú dobrou ochranou proti inflácii aj dnes je otázne. V minulosti sme totiž zažívali klesajúcu infláciu a klesajúce úrokové sadzby. Dnes sme sadzbami blízko nuly a "the only way is up".

Na jednej strane ak zdražie práca, tehly, drevo a železo, zdražejú vstupy. Takže zdražieť by mali aj novostavby. No materiál a práca nie sú jediné vstupy do ceny. Spýtajte sa developera aké percento ceny nehnuteľnosti je marža, pozemok a aké percento sú materiál + práca. (Osobne to neviem. Napadá ma analógia svojpomocnej stavby rodinného domu na zdedenom pozemku vs. kúpy hotového od developera. Je materiál a práca 40 - 50% výslednej ceny? Napíšte do komentára ak viete. Ďakujem.)

Inflácia je zároveň hrozba pre ceny nehnuteľností. Vyššia a hlavne trvalá inflácia zdvihne úrokové sadzby. Už len posun zo súčasných 0,4% p.a. (čo sú peniaze zadarmo) na pomerne normálne 2-3% úrokoch na úveroch, zahýbe dostupnosťou úverov. A rastúce úroky zároveň zhoršia atraktívnosť kúpiť a prenajať nehnuteľnosť pre investorov, keďže výnosy na nízkorizikových dlhopisoch a termiňákoch v banke začnú byť opäť nenulové.

Vyššie úrokové sadzby tak zvýšia náklady pre kupujúcich, ktorý chcú reálne bývať a znížia relatívnu atraktívnosť pre špekulatívnych Takže s argumentom, že nehnuteľnosť je ako poistka voči inflácii, narábajme prosím opatrne.

S pozdravom

Roland