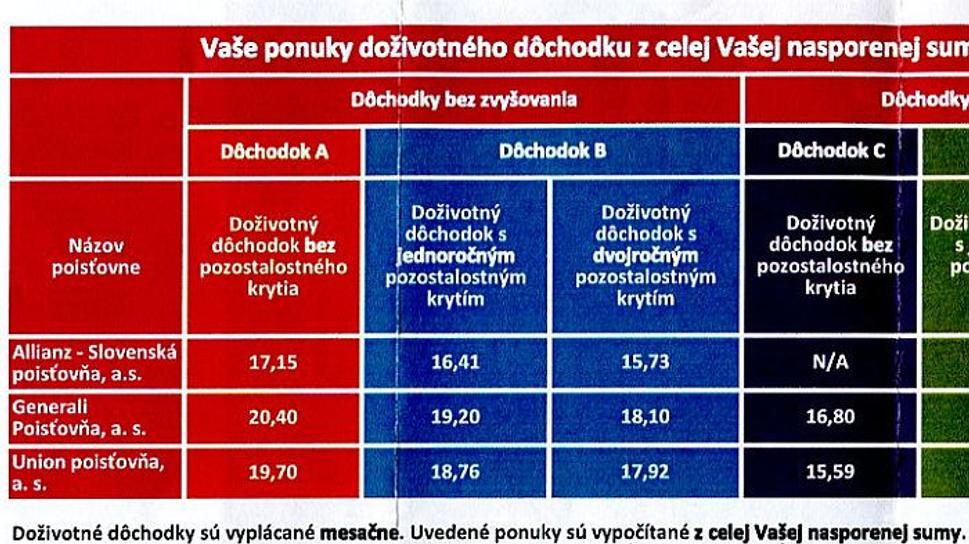

Allianz - Slovenská poisťovňa, a.s. 17,15 eur

Generali Poisťovňa, a.s. 20,40 eur

Union poisťovňa, a.s. 19,70 eur

Toto sú mesačné sumy, ktoré mi ponúkajú súkromné organizácie zo sumy nasporenej u DSS-ky z odvodov do sociálneho poistenia za vyše šesť odpracovaných rokov ako dôchodca–živnostník.

V minulý týždeň som dostal vyjadrenie, o koľko mi navýši mesačný dôchodok štátna Sociálna poisťovňa so spätnou platnosťou od prvého januára tohto roku. Je to o rovných 22,50 (slovom: dvadsaťdva 50/100) eur. Potom nasleduje husto popísané vysvetlenie na troch stranách zohľadňujúce moje odvody ako pracujúceho dôchodcu, bodové hodnotenie, dni obdobia účasti na starobnom sporení, čomu nerozumiem, a tak sa o tom ani ďalej nerozpisujem. Zastávam názor, že úradné písomnosti by mali byť písané v jazyku zrozumiteľnom pospolitému ľudu. Ak tomu tak nie je, cítim sa nepohodlne.

Na konci listu nachádzam poznámku, že uvedená suma 22,50 (dvadsaťdva 50/100) eur zahŕňa aj pevnú sumu 5,20 (päť 20/100) eur, ktorá by sa mi započítala aj keby som nepracoval. Má to byť ročná inflačná bonifikácia alebo čosi podobné. Nechce sa mi hľadať presný výraz v paragrafoch. Ak ho niekto poznáte, prosím, uveďte v reakcii.

Inými slovami, za vyše šesť odpracovaných rokov ako dôchodca, a odvodov do sociálneho poistenia, mi Sociálna poisťovňa ponúka zvýšenie dôchodku o 17,30 (sedemnásť 30/100) eur.

Chcem podotknúť, že Sociálna poisťovňa si ponecháva dve tretiny mojich odvodov a DSS–ke zostáva zvyšok. Minimálne tomu úmerne by som očakával navýšenie dôchodku od Sociálnej poisťovne oproti tomu, čo mi ponúkajú súkromné zdroje, ak by mala byť skutočne výhodnejšia.

Takže jednoznačne mi vychádza, že aj keď nie o veľa, predsa len sporenie v DSS-ke má pre mňa význam. Preto mám odkaz pre odborníkov zo Sociálnej poisťovne a vlády, ktorí váhavo pripúšťajú, že sporenie cez DSS-ky môže byť výhodné len pre mladých ľudí očakávajúcich nadpriemerné príjmy: je tu jeden pracujúci dôchodca, ktorému sa takéto sporenie vypláca tiež. Možno je v menšine, ale marginalizovať ho neslobodno. To by bolo proti európskym trendom.

Mimochodom vraj úspory cez DSS-ku si môžem vybrať celé v hotovosti, a je tu aj možnosť pozostalostného krytia, čo je už pre moje pochopenie trochu zložité, ale znie povzbudivo. Sociálna poisťovňa žiadne také alternatívy neponúka.

Keď vojdem do Sociálnej poisťovne, vidím za pultom poväčšine mladé dievčence, ktorým už určite na starom chlapovi ako ja, nemôže záležať. A tak uvažujem, že napíšem pánovi predsedovi slovenského parlamentu, aby inicioval zákon, podľa ktorého by nemuseli platiť odvody do sociálneho poistenia pracujúci dôchodcovia vo veku nad 68 rokov, tri mesiace, 22 dní, 0 hodín a ...* (údaj za minúty vložím, podľa času, čo sa mi ukáže na blogu pri jeho zverejnení. Sekundy nebudem uvádzať. Nie som predsa malicherný.) Bolo by spravodlivé, pracujúcich ľudí v tomto veku nechať na pokoji, aby sa nemuseli stresovať neustálymi rošádami s odvodmi do sociálneho poistenia, ktorých sme si za posledné roky požehnane užívali. V takomto veku seniori začínajú mať dosť problémov so sebou. Každý stres naviac im znižuje výkonnosť. A nie iba im.

Iba jeden zádrh vidím u tohto prelomového sociálneho návrhu. Tie dievčence v sociálnych poisťovniach možno kašľú na chlapa ako ja, ale nie na moje peniažky. Veď sú to normálne baby. Ale pri troche dobrej vôle a ústretovosti (tej príslovečnej, našskej), by slovenský parlament tento problém mohol prekonať a navrhovaný zákon schváliť.

* 13 minút