Na podnet môjho známeho som sa pozrel na to, ako sú na tom poplatky za investovanie do podielových fondov. Do podielových fondov sa najčastejšie investuje priamo cez správcovskú spoločnosť alebo cez investičné životné poistenie (IŽP).

Je lacnejšie, investovanie priamo

cez správcovskú spoločnosť alebo cez životné poistenie?

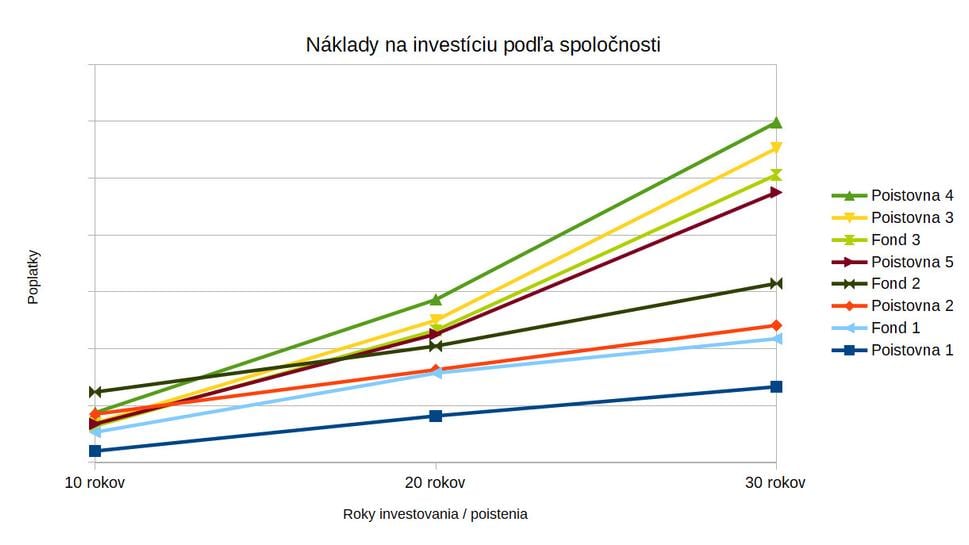

Do porovnania boli zahrnuté 3 najznámejšie správcovské spoločnosti a 5 poisťovní. Vybrané správcovské spoločnosti dokonca spravujú fondy niektorých poisťovní. Fondy boli vybrané náhodne. Prepočet bol vykonaný pre 3 rôzne obdobia 10, 20 a 30 rokov podľa poplatkov platných v čase písania tohoto článku. Je zaujímavé, ako sa výsledky menili práve porovnaním rôznej doby investovania. Napríklad niektoré spoločnosti atraktívne pre krátke obdobie sa stali mimoriadne nákladné pri dlhodobom investovaní. Presvedčte sa sami:

Na blogu nie je povolené robiť reklamu, preto neuvádzam názvy spoločností. Prepočet zohľadňoval investovanie pravidelne mesačne 100 eur. Z analýzy je vidieť, že IŽP tak dokáže v dlhodobom horizonte konkurovať priamej investícii do fondu. Môžem povedať, že určite existuje aspoň jedna poisťovňa, ktorá pri nastavení vykonanom profesionálom dokáže vyťažiť veľmi vysoké zhodnotenie fondov v kombinácii s najnižším poplatkovým zaťažením. A to vrátane ceny základného poistenia! Niekto by mohol namietať rôznu výkonnosť fondov. Pripomínam, že boli vybrané spoločnosti, ktoré spravujú fondy aj poisťovniam. Tak isto aj poisťovne majú fondy s garantovaným výnosom a aj fondy s výkonom cez 20% aj cez 30%.

Investičné životné poistenie vie byť lacnejšie,

než priama investícia.

V horizonte 10 rokov sú náklady ešte pomerne vyrovnané.Tiež je vidieť, že aj investovanie cez životné poistenie dokáže byť nákladovo výhodnejšie, než priama investícia. Pravidelné investovanie je vhodné podľa rôznych odborných analýz pre aspoň 15 rokov. V grafe je vidieť, aké je dôležité správne sa rozhodnúť o rokoch, počas ktorých chcete investovať. Napríklad Fond 2 najdrahší pri 10 rokoch už pri 20 rokoch patrí k štvorici favoritov. To je spôsobené vysokým zriaďovacím poplatkom a nízkym poplatkom za správu. Pozor, vysoké poplatky neznamenajú automaticky to, že by ste mali menšie zisky. Poplatky posudzujte aj s výhľadom na očakávaný zisk z investície. Je rozdiel zaplatiť 3% poplatky z výnosu 8%, alebo poplatok 8% z výnosu 30%.

Keď sa rozhodujete o investovaní majte myseľ otvorenú a dobre zvážte koľko rokov chcete peniaze ukladať. Vysoké poplatky neznamenajú vyššiu kvalitu, rovnako ako minulé výkony fondu nezaručujú tie budúce. Doba počas ktorej necháte peniaze "pracovať" je kľúčová aby ste si nevzali 5 ročný produkt pre 18 ročný zámer a tiež preto, aby ste vyberali aj s ohľadom na poplatky a pravdepodobnosť zisku. Dlhšie obdobie znesie aj vyššie zriaďovacie poplatky.

Výpočet poplatkov sťažujú

klientovi nejasné informácie.

3 najčastejšie prekážky kontroly poplatku označené klientmi:

1. neuvedený základ pre výpočet sumy – bolo uvedené percento, ale nebolo jednoznačné čo je presne základom pre výpočet, napr.: „hrubé poistné“ (ročné?; mesačné?); „rozdiel ceny“ (čo to znamená pri novom nákupe?) a pod.

2. neuvedená frekvencia účtovania poplatku, resp. klient nerozumel, aká frekvencia je v tom texte schovaná, napr: „1,60 eur počas celej poistnej doby“. Iba profesionál z histórie vie, že mesačne.

3. nevysvetlené pojmy alebo neznáme kódy: kódy tarifov, ktoré klient nevedel sám identifikovať alebo klientovi neznáme pojmy, ktoré definovali základ pre výpočet poplatku, napr. pojem „akumulované Pj“; „alokačné percento“ klient nepoznal a pojem nebol v žiadnom klientovi dostupnom dokumente vysvetlený. Mimochodom "akumulované Pj" nevedeli vysvetliť ani po zavolaní na infolinku spoločnosti.

Na záver

Investovanie zvažujte v kontexte očakávaných výnosov a nákladov. Tie spoločne ovplyvňujú zisk. Poplatky sa bežne menia. Niekedy aj každý rok. Žiaľ aj preto je celé plánovanie a uvažovanie sťažené. Viete, že existuje riešenie, ktoré garantuje výšku poplatkov bez zmeny počas celej doby platnosti zmluvy? Či si investíciu urobíte sám, alebo cez profesionála, poplatky sú rovnaké. Ak sa poradíte s profesionálom, môžete ušetriť čas. A máte šancu získať riešenia, ktoré by ste sami možno nenašli.