Ešte pred piatimi rokmi sa zdalo, že spracovanie ropy podporované dobrým výkonom ekonomík, pokojnou politickou situáciou v potenciálne problémových krajinách a smädom amerických áut bude ďalej rásť. Počas krízy ale výsledky padli do červených čísel, trh v USA sa nasýtil európskej produkcie a navyše na Blízkom a Strednom východe vyrástli gigantické moderné rafinérie, ktoré aj napriek vyšším logistickým nákladom posúvajú svoje produkty do tisíce kilometrov vzdialených morských prístavov.

K tomu sa pripojili revolučné pohyby v niekoľkých arabských štátoch vyvážajúcich ropu či riziko konfliktu v Iráne, ktorý je jedným z najväčších exportérov ropy na svete. Mozaiku ešte dopĺňa zdraženie ropy na rekordné úrovne, ktoré sa prejavili aj v raste cien palív. Práve tento faktor sa síce odrazil na raste tržieb výrobcov a predajcov ropných výrobkov, no neznamenalo to rast ziskov.

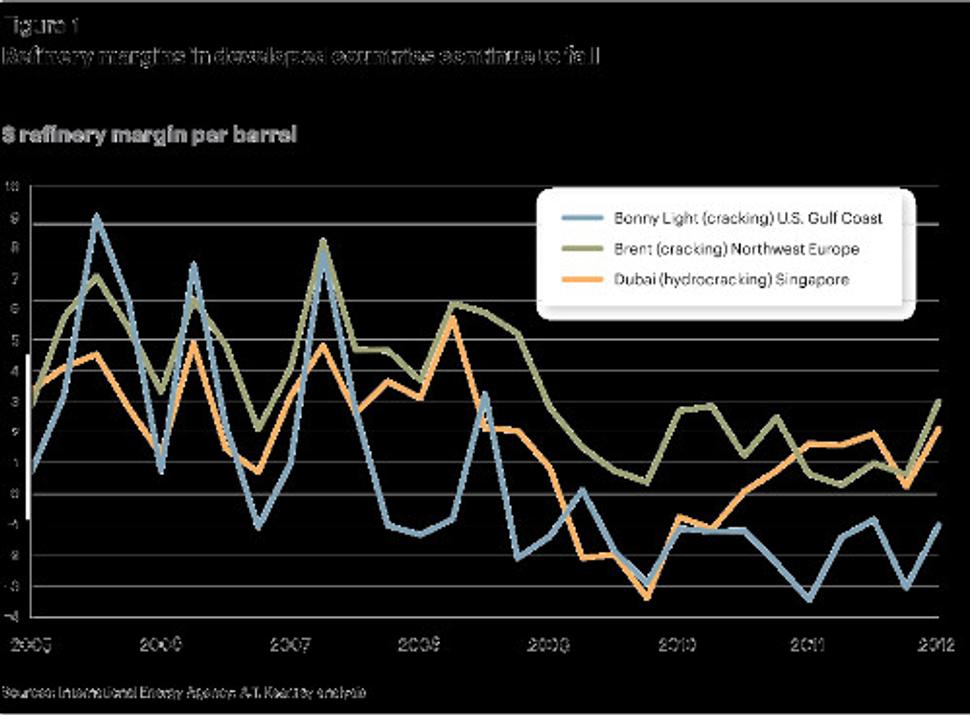

Rafinérie dostávajú na kolená nízke rafinérske marže, čo je ukazovateľ odvetvia vyjadrujúci rozdiel medzi hodnotou produkcie a hodnotou ropy. Oproti roku 2008 marže padli päťnásobne, čo znamená, že rafinérie mali päťkrát menší priestor na rozpustenie svojich ďalších výrobných a distribučných nákladov (energie, mzdy, investície, údržba, čerpacie stanice, skladovacie terminály a logistika atď.).

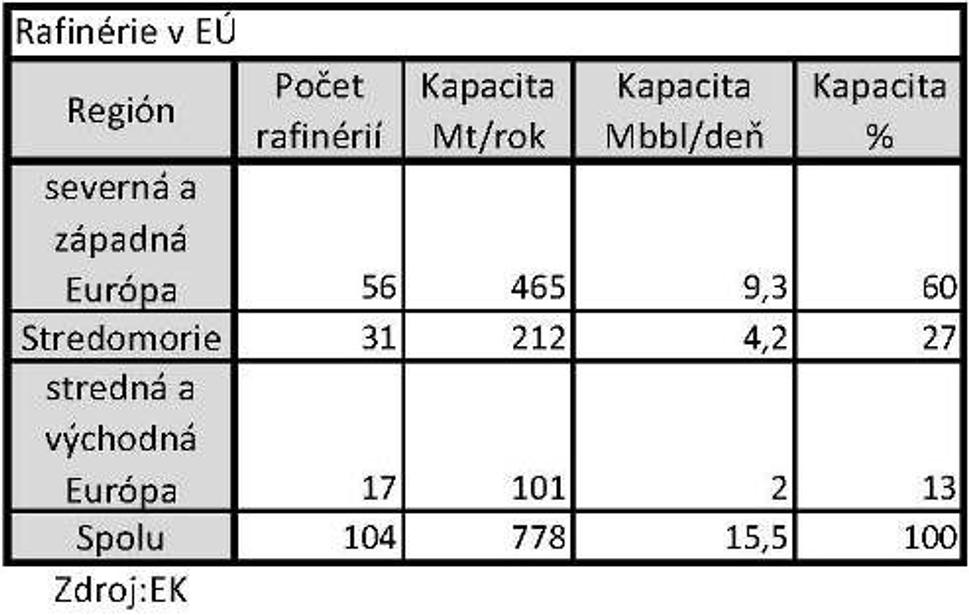

V Európskej únii aktuálne funguje asi stovka rafinérií, ktorých denná spracovateľská kapacita predstavuje 15,5 milióna barelov ropy. Podľa Medzinárodnej energetickej agentúry (IEA) by v budúcnosti malo ubudnúť z európskeho trhu spracovateľských kapacít 2,3 milióna barelov spracovanej ropy denne na to, aby sa sektor dostal na úroveň ziskových marží z rokov 2006 – 2008. Celosvetový prebytok spracovateľských kapacít je ešte vyšší a predstavuje temer 6 miliónov barelov spracovanej ropy denne. To je zhruba ekvivalent objemu výroby 50 rafinérií veľkosti bratislavského Slovnaftu.

V nevýhode sú najmä spoločnosti prevádzkujúce staršie rafinérie v západnej Európe, ktoré v minulosti neinvestovali do modernizácie technológií. Viaceré spoločnosti v strednej a východnej Európe naopak vložili desiatky miliónov eur do zmodernizovania výrobných jednotiek, ktoré im teraz umožňujú vyťažiť z každého barelu ropy viac hodnotnejších produktov a tým o niečo ľahšie „plávať v rozbúrených ekonomických vodách“.

Dalo by sa povedať, že kocky sú hodené, a teraz sa čaká, kto sa z preplneného trhu stiahne alebo bude nútený odísť. Na konci vlaňajška tak urobil švajčiarsky Petroplus, ktorý sa i napriek tomu, že bol najväčším nezávislým európskym prevádzkovateľom rafinérií, nedokázal na trhu udržať. Jeho nevýhodou bolo aj to, že sa zameriaval len na spracovanie ropy v starších rafinériách a nemal ťažobné aktivity, ktoré aktuálne držia veľké ropné firmy nad vodou.

Najväčší hráči na svete – BP, Chevron, ConocoPhillips, ExxonMobil a Shell zarobili za prvý štvrťrok 2012 spolu 33,5 miliardy dolárov alebo 368 miliónov USD denne, pričom však drvivá väčšina zisku pramení z ťažobných aktivít a len minimum z oblasti výroby motorových palív alebo petrochemickej výroby základných plastov a chemikálií. To len vysvetľuje, prečo títo tzv. supermajors zredukovali vlastníctvo v rafinériách v Európe o zhruba 30 % za posledné 3 roky.

O zatváraní rafinérie navyše už nepíšu len analytici a médiá, ale téma prestala byť tabu aj medzi samotnými spracovateľmi ropy. Nedávno sa o rastúcej konkurencii zo Stredného východu ohrozujúcej európske spoločnosti vyjadrovala talianska spoločnosť ENI, o nutnosti obmedzenia spracovateľských kapacít o ďalší milión barelov ropy denne zase hovoril francúzsky Total.

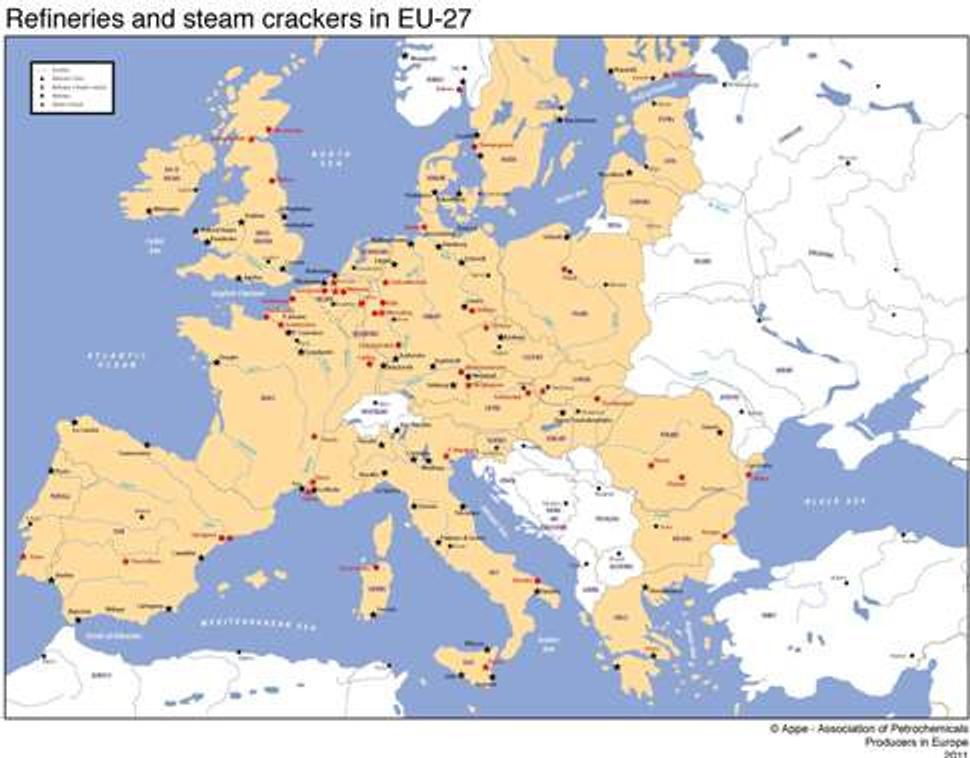

Koľko „bodiek“ ubudne z európskej rafinérskej mapy?