Pravdepodobne si nesťažujú ani ďalšie veľké ropné spoločnosti, zisk stúpol francúzskemu Totalu, nórskemu Statoilu či ruskému Rosneftu. A čo stálo za ich lepšími výsledkami? Hlavným faktorom je nárast cien ropy, ktorá minulý rok na burze v Rotterdame zdražela o 40 percent na priemerných zhruba 110 dolárov za barel. A keďže všetky tieto firmy majú rozsiahle ťažobné aktivity, z vyšších cien ropy jednoznačne prosperovali.

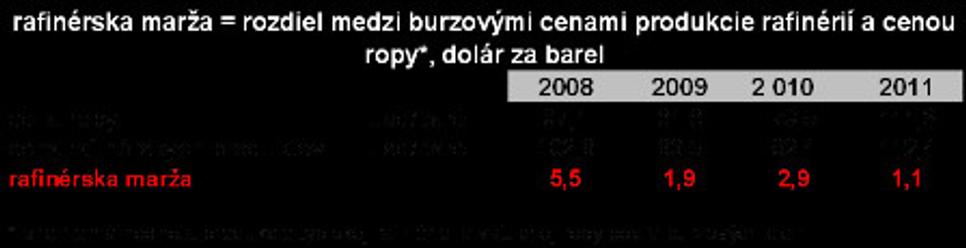

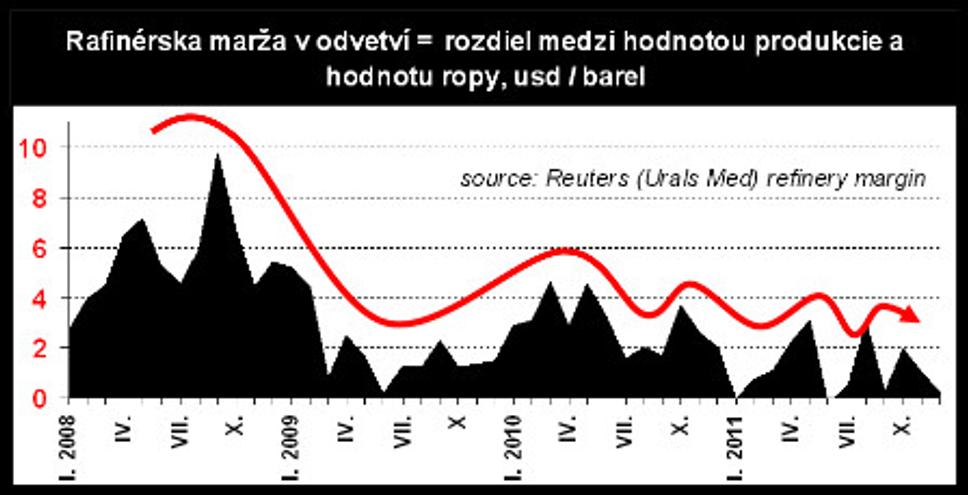

Firmy v našom regióne zaznamenali zmiešané výsledky. Najväčší hráči - maďarský MOL, rakúsky OMV a poľský PKN Orlen zvýšili svoje zisky. Slovenskému Slovnaftu (člen Skupiny MOL) ani českému Unipetrolu (člen Skupiny PKN) sa naopak nepodarilo udržať hospodárske výsledky v čiernych číslach a prepadli sa do straty. Zatiaľ čo ich materské podniky podržala ťažba ropy či zemného plynu, podniky, ktoré sa zaoberajú len jej spracovaním, mali omnoho horšiu východiskovú situáciu. Nakupovali drahú surovinu a boli nútené pracovať s nízkymi rafinérskymi maržami (ukazovateľ, ktorý porovnáva celkovú hodnotu produktov voči cene ropy). Minulý rok priemerná rafinérska marža predstavovala len okolo jedného dolára na barel ropy, čo znamená, že do tejto sumy museli spracovatelia bez ťažobných aktivít vtesnať všetky ostatné náklady (energie, biozložky, mzdy, investície, údržbu a generálne revízie, čerpacie stanice, skladovacie terminály, prepravu, platby za rôzne služby ako sú ochrana a obrana, informačné systémy, ochrana podzemných vôd, požiarna ochrana a pod.).

Výhľad na tento rok vyznieva opäť lepšie pre veľkých hráčov zaoberajúcich sa vo výraznej miere ťažbou ropy. Jej cena sa v súčasnosti drží nad hranicou 120 dolárov za barel a podľa niektorých odhadov by mohla tento rok prekročiť vlaňajší priemer (cca 110 dolárov za barel). Na ceny ropy tlačí rast dopytu po tejto komodite v Číne a ďalších krajinách s rýchlo rastúcimi ekonomikami, pretrvávajúce napätie okolo Iránu či Sýrie, ako i pokračujúce udržiavanie nízkych úročení hlavných svetových mien centrálnymi bankami, čo pri málo rastúcom trhu s komerčnými úvermi vo vyspelých krajinách priamo ovplyvňuje investičné aktivity finančných domov na trhu rizikovejších aktív, kam okrem akcií patria aj komodity. Zatiaľ čo pre ropné spoločnosti s vlastnou ťažbou tak tento rok môže opäť priniesť zaujímavé zisky, pre čistých spracovateľov ropy toto môže byť opäť jeden z traumatizujúcich rokov.

Pre rafinérie vysoké ceny vstupných surovín a naopak prinízke ceny produktov vo vzťahu k nim budú aj v roku 2012 veľkou výzvou na znižovanie nákladov a zefektívňovanie svojej produkcie. Je vysoko pravdepodobné, že mnohé z nich skončia v červených číslach.