Aktuálna situácia v Česku upriamila moju pozornosť opäť na dôchodkový systém. V Česku aktuálne politické strany s predstaviteľmi, ktorým ide len o moc a vyhnutie sa trestnému stíhaniu (Babiš, Okamura) obklopení svojimi nohsledmi (odporná teta Schillerová) okupovali niekoľko dní rečnícky pult a blokovali zákonodarný zbor, ktorý mal prerokovať úpravy v prvom pilieri dôchodkového sporenia.

Keďže až na malé detaily ide o rovnakú Ponziho schému v ČR aj v SR, je zaujímavé sledovať, aký priestor dostávajú v médiách názory, že deficit dôchodkového systému je "problém budúceho Homera" a aký, že je to nezodpovedné a vedie to ku krachu (minimálne k záchrane na spôsob Grécka, kde museli radikálne znížiť dôchodky). Na Slovensku sa zdá, že v dôchodkovom systéme chyby nikto nechce vidieť.

V minulosti som u nás zachytil len Jána Tótha a Jozefa Mihála v diskusii .týždňa a potom už asi len Ľudovíta Ódora, ktorý opatrne naznačil, že demografia ide proti prvému pilieru. V Česku na neudržateľnosť systému upozorňujú na ČT24 rôzni ekonómovia, dokonca odborársky predák to akceptuje a pravicoví politici to chcú riešiť v parlamente.

U nás sa rieši len to, či dôchodcom budeme zvyšovať penzie každý mesiac alebo len každý štvrťrok a či im dáme štrnásty, pätnásty alebo aj šestnásty dôchodok (Einstein by sa asi riadne čudoval nad aplikovaním jeho teórie relativity v dilatácii času na Slovensku, ktoré má v roku viac ako dvanásť mesiacov). Dokonca sa rieši, že by sa mali zvyšovať dôchodky ešte viac. Vek odchodu do dôchodku chcú znovu zastropovať.

Čo je 1. pilier dôchodkového zabezpečenia

Je to dohoda medzi občanmi a vládou. A znie takto:

Občania, ktorí sú v aktívnom pracovnom veku dávajú časť príjmu občanom, ktorí sú už v dôchodkovom veku.

V paragrafovom znení je to asi tak, že existuje účet, na ktorý platia pracujúci časť príjmu (18% základu, čiže necelých 14% superhrubej mzdy = nákladov na zamestnanca) a z tohto účtu sa majú platiť starobné dôchodky (platia sa z neho aj vdovské či sirotské dôchodky, ktoré sú asi až 15-20% zo starobných dôchodkov).

Skúste teraz vyriešiť matematickú úlohu:

Šofér Otto ráno vyštartoval s autobusom bez cestujúcich. Na prvej zastávke nastúpili 2 cestujúci. Na druhej nastúpili 2 cestujúci, ale vystúpili 6 cestujúci. Koľko cestujúcich je v autobuse?

Matematická odpoveď je -2. Reálne je to ale nezmysel. Pri dôchodkovom fonde je to takto: Natečie doň 4 miliardy eur, ale vytečie 5 a pol miliardy eur. Čistý ekonomický zázrak.

Stav dôchodkového fondu SP

Taký je stav hospodárenia fondu dôchodkového poistenia snáď odjakživa. Fico útočil na 2. pilier, ale s rozdielmi medzi príjmami a výdavkami to veľa neurobilo.

Keď som písal v decembri 2020 veľký článok o hospodárení v dôchodkovom fonde sociálnej poisťovne, na webovej stránke som našiel iné dáta ako nachádzam pre tie isté roky dnes. Na Slovensku ma to ani neprekvapuje, hoci po 8 rokoch (pôvodné a nové dáta za rok 2014 majú rozdiely takmer 200 miliónov eur) nebol dôvod meniť výsledky hospodárenia inštitúcie s názvom Sociálna Poisťovňa.

V tomto článku budem vychádzať z excelovských tabuliek dostupných na oficálnej stránke SP k hospodáreniu: https://www.socpoist.sk/socialne-poistenie/o-socialnej-poistovni/povinne-zverejnovanie/hospodarenie-socialnej-poistovne.

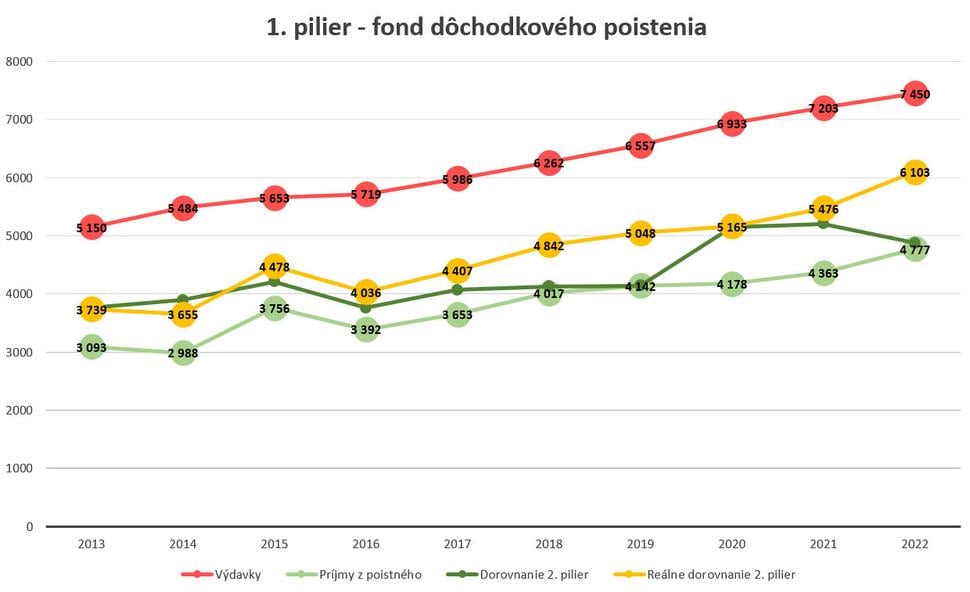

Hodnoty výdavkov som zobral z tohto linku, pričom som z nich vynechal výdavky na invalidné dôchodky, na tie predsa máme fond invalidného poistenia (ktorý narástol od roku 2011 do roku 2022 o viac o 100%, kým fond starobného poistenia len o 40% - evidentne máme veľa invalidov, taký Ficov Baštrnák rád parkoval na parkovaní vyhradenom pre invalidov, možno mal aj bumážku - inak 2 miliardy príjmov do tohto fondu je nonsens).

Príjmy som bral z ďalšieho linku na stránkach SP. Z neho je zaujímavá položka príjmy z poistného (svetlá zelená) a položka ostatné príjmy (navýšenie príjmov z poistného o túto hodnotu je vyznačené tmavozelenou farbou).

Vláda Petra Pellegriniho a potom podobne aj vláda Igora Matoviča stopla dorovnávanie výpadku príjmov do dôchodkového fondu v dôsledku sporenia v 2. pilieri. Socialista Pellegrini tak miesto 900 miliónov v roku 2019 dotoval SP iba sumou 2 milióny eur. Socialisti Igor Matovič a neskôr Eduard Heger miesto asi 1,3 mld. eur dotovali SP v sume 100 miliónov eur. Preto som doplnil žltou farbou hodnotu príjmov dôchodkového fondu SP navýšenú o odhadnuté odvody odvedené do 2. piliera. Toto mal štát zaplatiť SP.

Keďže nemám prístup k dátam, hodnotu krátenia príspevkov do 1. piliera pre sporiteľov v druhom pilieri som odhadol od roku 2018 pri zachovanom pomere počtu sporiteľov. Tým, že sa zvyšovala sadzba o 0,25%, rástla táto hodnota zhruba o 7-9% (nárast z 4,75% na 5% znamená, že tých asi 1,5 milióna poistencov bude platiť do 1. piliera miesto 13,25% len 13% svojich základov, chýbajúca suma bude zodpovedať 5% miesto 4,75% základov a počet sporiteľov v 2. pilieri stúpa). Takto vznikol odhad použitý pre označenie maximálnych príjmov dôchodkového fondu (žltá farba).

Rozdiel medzi výdavkami a príjmami tak momentálne nemá zlý trend. Ale za touto štatistikou číhajú problémy.

Rok | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Rozdiel v mil. eur | 1412 | 1829 | 1175 | 1683 | 1578 | 1420 | 1509 | 1768 | 1727 | 1347 |

Zníženie rozdielu v rokoch 2021 a 2022 je spôsobené nadúmrtiami v dôsledku covid-19 a infláciou (čiastočne premietnutou do zvyšovania platov), ktorá sa v dôchodkoch prejavuje oneskorene. Znamená to, že v tomto roku bude vysoký nárast výdavkov (navyše idú voľby), pričom nárast príjmov už bude menší.

Demografická hrozba je reálna a ak nepríde ďalšia pandémia, ktorá zredukuje počty dôchodcov, tak čoskoro prepukne naplno. Už dnes klesá počet ekonomicky aktívnych obyvateľov, hoci podľa štatistického úradu sa to ešte v počte zamestnaných neprejavuje. Táto kombinácia rastu čitateľa a poklesu menovateľa je nebezpečná, pretože väčšina ľudí nemá ani len základy matematiky a maximum čo poznajú je lineárny trend. Ten istý systém sa pred 15 rokmi javil v poriadku, napriek tomu, že výdavky neboli naviazané na príjmy, pretože pomer pracujúcich a dôchodcov bol prijateľnejší.

Ľudia s vyšším vzdelaním ostávajú v Česku, takže u nás stúpa podiel pracujúcich s nižšou pridanou hodnotou a teda aj nižšími platmi a odvodmi. Nenahradia to v plnej miere ani Ukrajinky (ktorým odmietame uznať ich vzdelanie) ani srbskí robotníci v automobilkách - hoci obe skupiny môžu pomôcť s aktuálnymi deficitmi dôchodkového systému.

Dôchodcovia sú vďačným terčom korupcie populistických politikov. S nárastom ich počtu ako aj ekonomickou recesiou po desaťročí prejedania si budúcnosti s lacnými energiami budú dôchodcovia aj vďaka typicky slovenskej závisti požadovať vyššie a vyššie dôchodky, hoci už dnes na ne dávame o 1/4 viac ako sa na ne vyberie. Riešenia sa na rozdiel od Česka na Slovensku nehľadajú, veď ako vravia v Hlase, bude to problém budúcich vlád.

Slovensko si nepožičiava za 0%, ale za 4%. Znamená to, že v roku 2022 platíme 4% úrok zo súčtu deficitov za celú minulosť (preto máme taký vysoký dlh). Dlh 1,7 mld. eur za rok 2021 teda predstavuje každoročné zaťaženie pracujúcich (nie dôchodcov) o 68 miliónov eur, čiže asi 30 eur na každého pracujúceho. K tomu pár stoviek za predchádzajúce rok y a celé len na splácanie úrokov za to, že Slovenská Republika nemá vyrovnaný rozpočet.

Okrádanie sporiteľov v druhom pilieri

Jedným z dôsledkov súčasného nastavenia v prvom pilieri je okrádanie sporiteľov druhého piliera pri poberaní dôchodku z prvého piliera.

Podstata spočíva v krátení ich dôchodkov z 1. piliera spôsobom, ktorý nezodpovedá tomu, akým pomerom menej platili na dôchodcov počas aktívneho pracovného života.

Asi nie veľmi úspešne som sa to pokúsil vysvetliť v tomto článku. Teraz skúsim uviesť zjednodušený príklad. Keďže sadzby odvodov sa menia a sú celkom nepekné pre použitie, v príklade použijem iné pomery, ale princíp ostáva rovnaký. Okrem odvodov totiž pracujúci dotujú existujúcich dôchodcov aj inak (z daní a iných odvodov), ale pre výpočet ich dôchodku z prvého piliera sa to ignoruje.

Keď do prvého piliera odvediem 1 euro, do druhého piliara tiež 1 euro, musím ešte dôchodcom doplatiť tretie euro cez iné odvody a dane (štát nemá vlastné peniaze). Čiže som zaplatil 2 eurá na prvý pilier (na dôchodky aktuánym dôchodcom) a 1 euro na svoj účet v 2. pilieri. Sociálna poisťovňa však nezohľadní to tretie euro a tak mi dá len polovicu dôchodku.

Naproti tomu ten, kto nemá druhý pilier zaplatí rovnaké 3 eurá (2 priamo, 1 nepriamo) na súčasných dôchodcov a SP mu dá celý dôchodok. Zaplatiť 2/3 a dostať 1/2 je okradnutie sporiteľa v druhom pilieri.

Záver

Dôchodkový systém a to hlavne jeho prvý pilier je nastavený principiálne zle a odporuje matematickým zákonom. Riešenie som naznačil v článku z augusta 2021, keď Krajniak išiel systém ešte trošku viac pokaziť. Spočíva v opatreniach na výdavkovej aj príjmovej strane.

Na výdavkovej strane je to zrýchlenie zvyšovania veku odchodu do dôchodku, aby bolo menej dôchodcov (musí sa zohľadniť, že stúpnu náklady v iných fondov SP, pretože časť pred-dôchodcov nebude zamestnaných) a zastavenie zvyšovania dôchodkov. Nakoniec je tu možnosť zdaňovať a odvádzať zdravotné odvody z dôchodkov - tým by sa ešte viac zmenšila zásluhovosť v prvom pilieri, ale mohlo by to priniesť stabilitu zdravotného systému. Štát by neurčoval, koľko zaplatí zdravotným poisťovňam za dôchodcov, ale táto suma by sa im strhávala z ich dôchodkov (pričom nezdaniteľná zložka by pri dôchodkoch výrazne skresala základ dane). Ak si niekto myslí, že by šlo o dvojté zdaňovanie, mýli sa - odvody sa do daňového základu nepočítajú.

Na príjmovej strane nie je riešením zvýšenie sadzby na 18%. Zmena pomeru odvodov do jednotlivých fondov SP je rozumná, pretože je to zle nastavené, ako som písal v tomto článku. Dofinancovanie zo strany štátu asi bude nevyhnutné, ale nemalo by byť každý rok predmetom handrkovania, skôr by mohlo byť stanovené ako podiel výberu určitých daní. O tomto technokratickom riešení, ktoré odbremení politikov od populistického korumpovania dôchodcov, som písal tu.

Podstatné je mať stabilný systém, ktorý bude sám reagovať na demografické zmeny. Trvalo udržateľné nie je dotovanie systému z daní podľa ľubovôle politikov. Jednak to podporuje ďalšiu volebnú korupciu a ďalšie navyšovanie dôchodkov, čo je presne prípad Grécka pred jeho krachom, ale hlavne to je taká veľká suma, že sa nedajú robiť žiadne strednodobé rozpočtové plány. Nikto nevie, či budeme o rok dotovať dôchodky dvomi alebo štyrmi miliardami a to sú extrémne veľké sumy.